Июль 2018: Пришло ли время беспокоиться?

- В июне рост курса акций по всему миру немного замедлился, но остается только немного ниже исторического рекорда

- Торговая война обостряется, ухудшая настроение инвесторов, но все еще есть возможность разумного решения

- Пессимистичное настроение способствовало седьмому крупнейшему недельному повышению за последние пять лет

- В некоторых регионах в период с 2009 по 2018 гг. уже случалось падение рынка

- Инвесторы бегут с развивающихся рынков, но оправдан ли страх?

- Ожидается хороший рост прибыли во 2-м квартале – на 20,7% в США и 8,7% в Европе

В июне рост курса акций по всему миру немного замедлился, но остается только немного ниже исторического рекорда

Большинство крупных рынков акций сообщили о небольшом снижении за июнь. Индекс All Country World, отражающий акции развитых и развивающихся рынков, в прошлом месяце снизился на 0,73%. Северная Америка является единственным крупным регионом, где в июне наблюдался рост рынка акций, вызванный ростом акций США на 0,55%.

Наиболее сильное давление в сторону понижения испытывали развивающиеся рынки, где в июне акции упали на 4,6%. Большая часть снижения объясняется падением валют развивающихся рынков, которые, по данным индекса MSCI EM Currency, в июне обесценились на 2,7%. Однако акции и сами страдают от избыточного предложения.

С долгосрочной точки зрения индекс All Country World сейчас менее чем на 1% ниже исторического рекорда, достигнутого в прошлом месяце, и на 1,28% превышает аналогичный показатель прошлого года. Фондовый рынок США также приблизился к 2% в этом году, в июне приведя Североамериканский регион к новым историческим максимумам (при измерении в евро).

Доходность облигаций существенно не изменилась ни в ЕС, ни в США, несмотря на состоявшиеся в прошлом месяце совещания центральных банков. Доходность 2-летних облигаций ЕС осталась практически неизменной, однако доходность 2-летних облигаций США повысилась на 10 базовых пунктов в результате предпринятого ФРС повышения ставок. Доходность 10-летних облигаций США и ЕС в июне не изменилась.

Торговая война обостряется, ухудшая настроение инвесторов, но все еще есть возможность разумного решения

В июне основным фактором, влияющим на настроения инвесторов и мировые рынки, снова была тема торговой войны. Взаимные угрозы введения новых пошлин и возможность ответных действий между США и остальным миром в последнее время возросли. Начинают применяться ранее объявленные пошлины, и угрозы введения новых пошлин становятся все громче.

По прогнозам аналитиков, в худшем случае, если все угрозы материализуются, пошлинами может быть обложен импорт США на сумму до 800 миллиардов долларов. Это также предусматривает применение симметричных пошлин на экспорт из США. Несмотря на то, что наихудший случай крайне маловероятен, даже такая сумма недостаточно велика по сравнению с общим объемом мирового экспорта, который согласно статистике ВТО в 2017 году превысил 17 триллионов долларов США.

Безусловно, если пошлины будут введены, они отрицательно повлияют на мировую экономику. Несмотря на то, что их влияние на нынешнем этапе трудно оценить точно, в целом можно предполагать, что ожидаемые пошлины не смогут остановить мировой экономический рост.

Однако сейчас наиболее важный вопрос – не возможное экономическое влияние, а усиление неопределенности. Никто не знает, когда и как все это закончится, что заставляет инвесторов ожидать наиболее неблагоприятного исхода и ухудшает настроение инвестиционной среды.

Однако есть один фактор, который инвесторы пока что игнорируют, но который способен оказать существенное влияние на происходящее. Это приближение промежуточных выборов в Конгресс США, которые состоятся 6 ноября 2018 года. Внутренняя экономика и фондовый рынок находятся среди важнейших факторов, по которым электорат США оценивает политические партии. Поэтому перед выборами длительная коррекция курса акций США не будет приемлемой для Трампа. Соответственно, вполне вероятно, что агрессивная риторика за лето уменьшится. В этом случае выборы могут стать прекрасным катализатором для продолжения восходящей тенденции мировых акций, поскольку сейчас многие не ожидают этого и на самом деле готовятся к худшему.

Пессимистичное настроение способствовало седьмому крупнейшему недельному повышению за последние пять лет

Влияние вышеописанной неопределенности было хорошо заметно в результатах последнего опроса о настроениях инвесторов, проведенного Американской ассоциацией частных инвесторов (American Association of Individual Investors, AAII) и опубликованного 28 июня. Доля ожидающих роста снизилась более чем на 10 процентных пунктов до 28,4%, что является крупнейшим недельным падением с начала марта. В свою очередь, доля ожидающих падения достигла 40,8% – седьмой по величине процентной доли за последние пять лет.

Эти события сократили разрыв между ожидающими роста и падения (разность показателей) до 24,9 пункта, что является четвертым крупнейшим поворотом к ожиданию падения за последние пять лет. Такие резкие колебания обычно являются индикатором игры вопреки тенденциям, поэтому настроения инвесторов должны благоприятствовать дальнейшему росту акций.

В некоторых регионах в период с 2009 по 2018 гг. уже случалось падение рынка

Инвесторы внимательно следят за продолжительностью нынешней тенденции роста курса мировых акций, поскольку с последнево финансового кризиса прошло уже больше 9 лет. Нынешний «бычий» рынок – второй по продолжительности в истории США. Однако многие упускают, что акции некоторых регионов уже официально переживали падение рынка в этот период.

Общепринятое определение падающего рынка означает отклонение на 20% и больше от максимума. К примеру, акции развивающихся рынков за это время дважды переходили на территорию падения – в 2011 и 2015–2016 гг. В 2011 году европейский рынок акций также падал, а развитые рынки (не включая США) были очень близки к этому, снизившись более чем на 19%. Однако благодаря хорошим результатам акций США эти падения остались незамеченными.

Это означает, что на самом деле нынешний рост рынков акций не настолько продолжителен, как многие считают. Свежие воспоминания о финансовом кризисе заставляют инвесторов ожидать падения такого же масштаба намного чаще, чем они случаются на самом деле. Недавнее восстановление рынков акций уже пережило несколько здоровых коррекций, и продолжительность периода после финансового кризиса сама по себе не должна ограничивать возможность роста.

Инвесторы бегут с развивающихся рынков, но оправдан ли страх?

После достижения новых исторических рекордов в начале нынешнего года акции развивающихся рынков испытывают давление. Избыток предложения еще больше усилился в июне, приведя к падению индекса акций развивающегося рынка на 5% по сравнению с прошлым годом и к снижению на 9% от исторического максимума. Более половины этого снижения объясняется падением валют развивающихся рынков, которое в этом году составило 3%. Однако инвесторы также продавали свои активы: в мае розничные инвесторы вывели из фондов акций развивающихся рынков 12 миллиардов долларов США..

Основная движущая сила последнего снижения – опасения нового кризиса финансирования развивающихся рынков. Некоторые инвесторы опасаются, что повышение процентных ставок в долларах США и обесценивание валют развивающихся рынков приведет к неспособности стран развивающихся рынков рефинансировать свои долговые обязательства. Однако при этом упускается, что страны развивающихся рынков сейчас значительно богаче и располагают большими золотовалютными резервами, чем 20 лет назад.

Согласно анализу Research Affiliates, страны, где повышена возможность обострения риска кризиса финансирования и попадания в новости, на самом деле составляют лишь немного меньше 20% от всех развивающихся рынков, тогда как большей части, т. е. 60%, практически ничего не угрожает.

Наконец, если учитывать оценку акций развивающихся рынков, можно заметить, что сейчас она составляет менее половины CAPE (соотношения цены и доходности, скорректированного с учетом экономического цикла) США. Это указывает на то, что акции развивающихся рынков обеспечивают справедливую компенсацию рисков. В результате, с учетом всех вышеуказанных факторов, мы отдаем предпочтение акциям развивающихся рынков и в частности Китая.

Прогноз

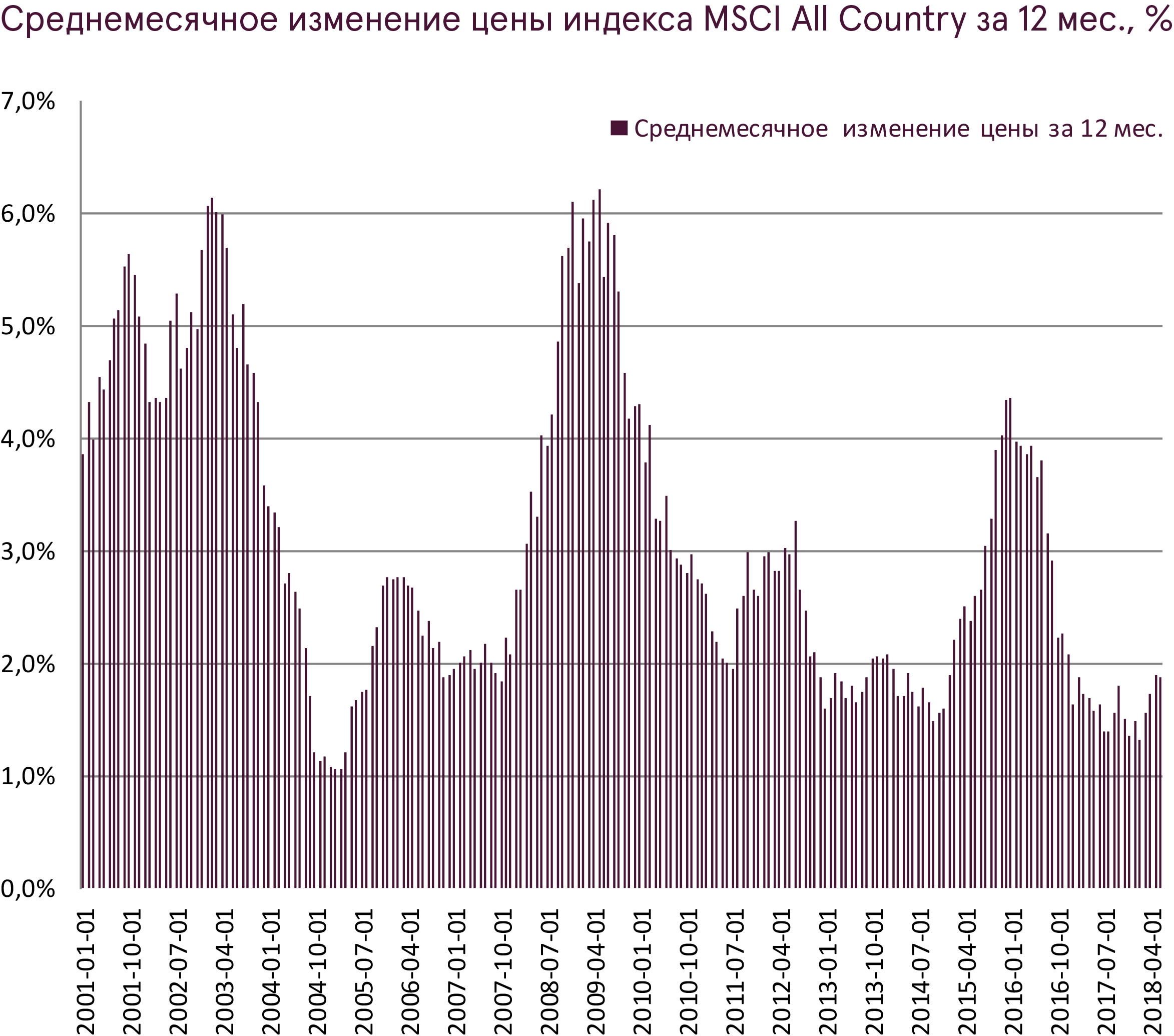

Несмотря на то, что множество неопределенных факторов вынуждает нас быть более осторожными, мы еще не видим явных признаков окончания роста рынка. С развитием событий волатильность останется повышенной, однако ее нынешний уровень все еще ниже средних исторических значений. Среднемесячное изменение индекса MSCI All Country World на сегодня немного превышает 3%, однако в этом году данный показатель составлял всего 2,3%.

Кроме того, рост прибыли во 2-м квартале 2018 года должен оставаться устойчивым. Ожидается, что прибыль компаний в США во 2-м квартале вырастет на 20,7%. Рост прибыли европейских предприятий на фоне ослабления евро во 2-м квартале тоже должен достичь 8,7%. В результате рост прибыли останется основным движущим фактором для мировых акций и должен благоприятствовать дальнейшему движению вперед.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.