Итоговый обзор привязанных к индексу облигаций «Нефтяные компании»

|

Период вложения |

Стоимость погашения |

Kоэффициент участия |

|---|---|---|

|

5 лет 16.02.2015-15.04.2020 |

69,04 % от номинальной стоимости |

200 %

|

Индекс привязки. Доходность облигаций зависела от роста стоимости европейских нефтегазовых компаний.

Обзор результата привязанных к индексу облигаций

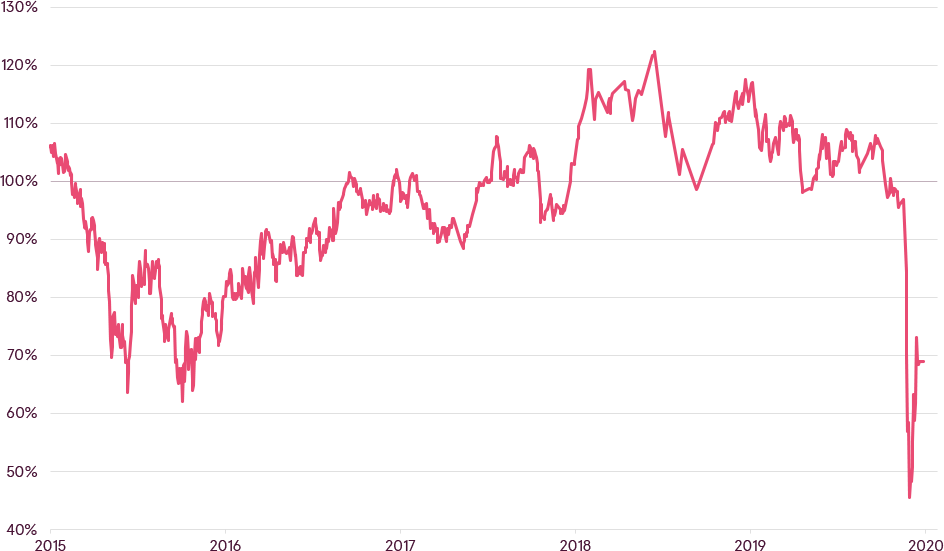

Облигация была создана с целью получения прибыли от роста стоимости европейских нефтегазовых компаний. Цена на нефть на момент эмиссии облигации была достаточно низкой по сравнению с недавней статистикой. Вместе с тем, улучшался глобальный экономический рост, а непрерывные стимулирующие меры глобальных центральных банков позволяли предполагать, что в дальнейшем рост, с большой вероятностью, будет ускоряться. Экономический рост, как правило, приводит к повышению спроса на энергию по причине роста промышленного производства и увеличения расхода топлива на путешествия. В результате, цены на нефть на момент эмиссии выглядели довольно привлекательно. Таким образом, облигация позволила инвесторам извлечь выгоду из этого потенциального роста, а также избежать сложности и волатильности прямых инвестиций в цену на нефть.

Несмотря на то, что глобальный экономический рост ускорился, как и предполагалось, увеличение объема добычи нефти с шельфа США привело к переизбытку на рынках, оказывая давление на цены. И все же, низкие глобальные процентные ставки и повышение потребления позволили компаниям сохранить прибыльность и обеспечили постепенный рост курса их акций.

Все изменилось в связи с двумя исключительными событиями, которые было невозможно предсказать. Сначала, Россия и Саудовская Аравия, два крупнейших производителя нефти, не смогли договориться об объемах производства и вступили в конкуренцию за долю на рынке, что в результате привело к падению цен. Затем еще один удар нанесла глобальная пандемия вируса COVID-19, которая практически поставила глобальную экономику на паузу, вызвав стремительное снижение цен почти на все активы.

Вследствие этого был достигнут 70% ценовой барьер, в результате чего инвесторы тоже не избежали спада цен на базовый индекс. Тем не менее, с чуть более чем 30% падением стоимости, облигация показала себя намного лучше, чем прямые инвестиции в цену на нефть, что за тот же период равнялось бы падением почти на 60%.

Стоимость индексных облигаций

Дальнейшие вложения

Чтобы получить рекомендацию о дальнейших инвестиционных решениях наиболее подходящих для ваших интересов и целей, просим обратиться к своему финансовому консультанту. Для получения подробной информации об актуальных инвестиционных предложениях также просим посетить наш интернет-сайт luminor.lv.

Этот дисклеймер не предоставляет полную информацию про риски конкретного инвестиционного продукта. Настоящий материал не может быть распространен или опубликован для каких-либо целей без письменного согласия Luminor Bank AS.

Luminor Bank AS в Латвии представляет Luminor Bank AS Latvijas filiāle.