Новые меры стимулирования могут продлить эйфорию, но дальнейшее ралли едва ли рационально

- Эйфория инвесторов по поводу роста отдельных компаний способствует достаточно иррациональному поведению на рынках;

- Новый раунд стимулирования со стороны правительств и поддержка центральных банков могут продлить оптимизм и рост активов еще на неопределенное время;

- Падение прибыли, риск дополнительных мер изоляции из-за COVID-19 и потенциальное ухудшение экономической ситуации – данные факторы всё еще требуют излишней осмотрительности.

В предыдущих обзорах мы уже обсуждали основные причины роста активов, последовавшего за обвалом в марте, а именно создание колоссального объема новой ликвидности центральными банками, и желание мелких инвесторов начать инвестировать, особенно когда отдельные государства, как например, США, выплатили населению одноразовые пособия.

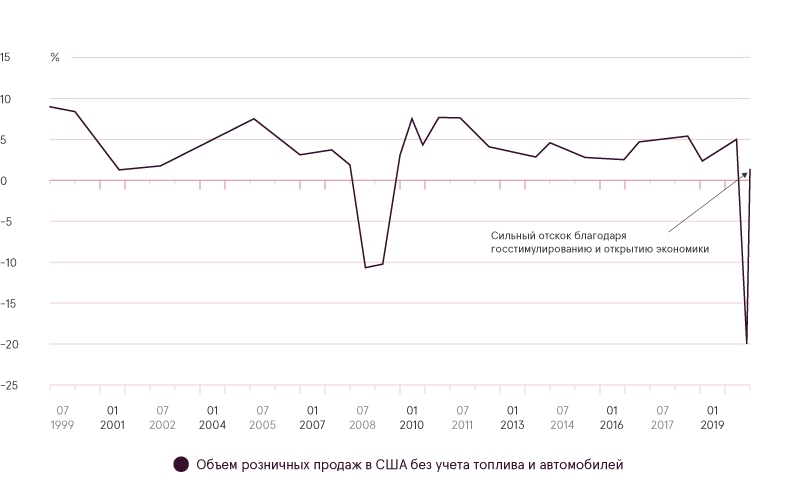

Дополнительно, по мере того как экономики стран вновь стали открываться для бизнеса, а значительные средства, выделенные из бюджетов государств, тратятся, мы наблюдаем по крайней мере краткосрочное улучшение по отдельным макроэкономическим показателям, таким как розничные продажи, и некоторым другим. Это создает дополнительную уверенность и даже эйфорию среди участников рынка, что ралли может продолжаться еще длительное время, а мировая экономика вернется на предкризисные уровни в кратчайшие сроки.

Объем розничных продаж в США без учета топлива и автомобилей

Источник: Bloomberg

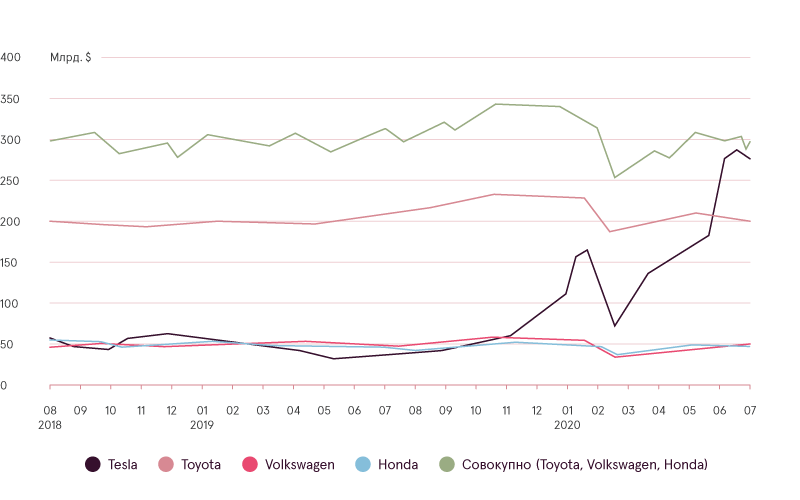

В результате таких ожиданий, по акциям отдельных компаний наблюдается поведение, которое трудно назвать рациональным. Например, Tesla, доля мирового автомобильного рынка которой составляет около 1%, увеличиласть в цене с конца марта более чем на 400%, а капитализация компании в один момент составила более $300 млрд., что более чем в 10 раз превышает годовые продажи компании, которые в свою очередь даже сократились в последней четверти. Дополнительно, капитализация компании почти сравнялась с комбинированной капитализацией Toyota, Volkswagen и Honda (трех крупнейших автопроизводителей в мире по объему продаж). Другой пример, недавно созданная компания Nikola, которая планирует стать аналогом Tesla, только в грузовых автомобилях. Компания буквально не осуществила еще ни одной продажи, но инвесторы уже были готовы оценить предприятие в $30 млрд. И это лишь примеры из отдельной индустрии, чтобы продемонстрировать наблюдаемую иррациональность.

Рыночная капитализация отдельных автопроизводителей

Источник: Bloomberg

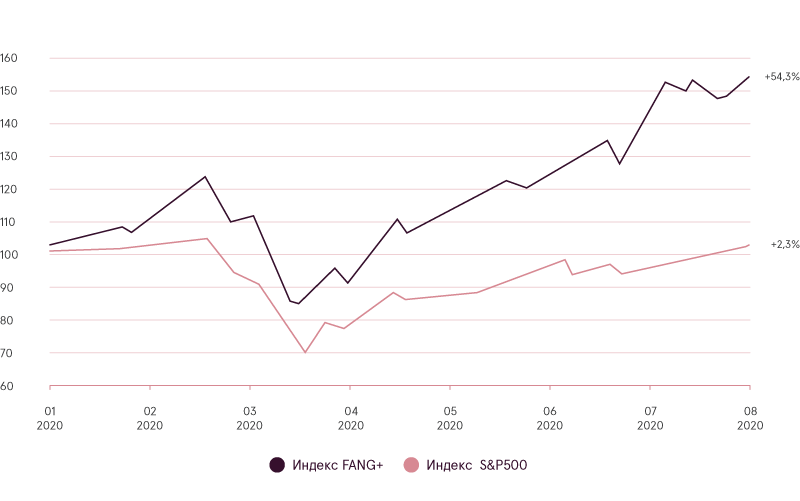

Похожий, относительно необоснованный оптимизм также можно наблюдать по отношению к крупнейшим в мире компаниям, таким как Amazon, которая выиграла от стремительного роста электронной торговли на фоне кризиса COVID-19, или Apple, которая показала рост продаж в немалой степени за счет желания населения потратить выданные им чеки на новые iPhone, iPad и другую продукцию компании. С ростом акций обеих компаний более чем на 100% с начала марта1, достижения обеими компаниями рыночной капитализации более чем в $1.5 трлн., и оценкой по показателю цены акций к прибыли – 34 (для Apple) и 148 (для Amazon), инвесторы на текущих уровнях ожидают, что обе компании продолжат показывать феноменальные результаты еще многие годы. Рационально это возможно, если мировая экономика еще долгие годы будет показывать мощный рост, или если данные компании в итоге станут абсолютными монополистами в своих индустриях. Оба варианта, конечно, возможны, но очень маловероятны. А похожую аргументацию можно применить и к другим технологическим гигантам.

Результат индекса крупнейших технологических компаний и индекса S&P-500

Источник: Bloomberg

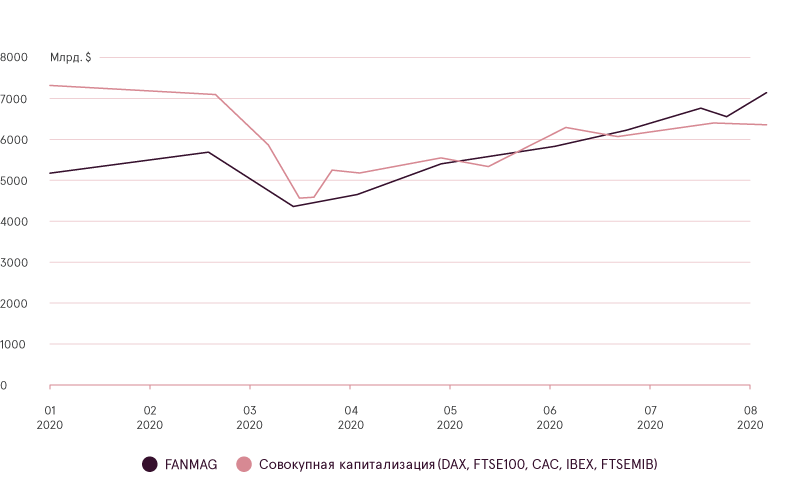

Такая исключительно позитивная динамика по акциям популярных технологических и связанных с интернетом компаний, в итоге, практически единолично способствует и росту индексов, а концентрация данных компаний относительно остального рынка становится запредельной. Чтобы оценить масштаб, можно хотя бы указать, что общая капитализация FANMAG2 стала выше, чем совокупная капитализация всех компаний, включенных в главные индексы Германии, Франции, Великобритании, Испании и Италии. Разумно ли это? Опять же, только если поверить в то, что указанные компании станут полными глобальными монополистами, или влияние указанных стран на мировой бизнес и финансы значительно уменьшится в будущем.

Рыночная капитализаций FANMAG и главных европейских индексов

Источник: Bloomberg

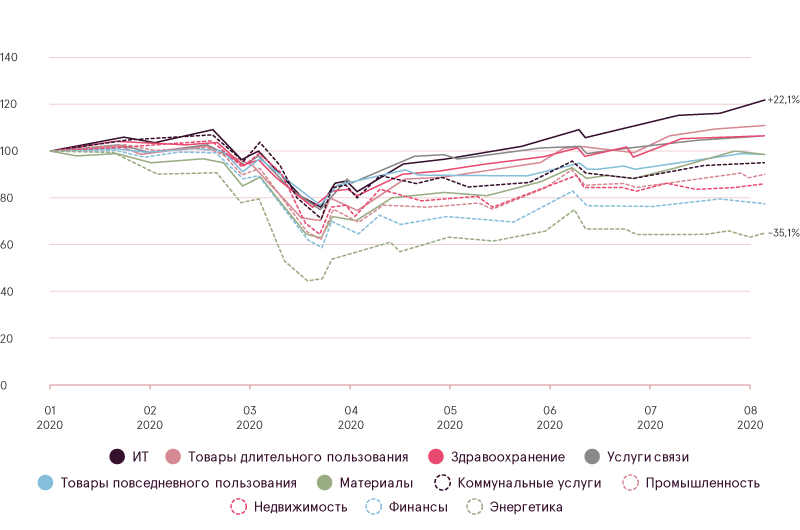

Но если смотреть на большинство других компаний и индустрий, состояние дел на данный момент выглядит не слишком перспективно. Согласно данным Refinitiv, падение совокупной выручки компаний S&P-500, которые уже предоставили финансовую отчетность за второй квартал, составило -10.4%, тогда как прибыль упала на 33.8%. Дополнительно ожидается, что прибыль в третьем квартале упадет на 23%. И в эти числа уже включены данные технологических компаний, которые сумели показать положительный рост, иначе падение было бы еще более стремительным. Не удивительно, что стоимость акций компаний в наиболее пострадавших секторах, таких как энергетика, финансы, промышленность, или недвижимость, по-прежнему на 15%-35% ниже уровней начала года, несмотря на всё оказываемое стимулирование и ликвидность.

Рост выручки и прибыли

Источник: Refinitiv

Результат глобальных секторов с начала 2020 года

Источник: Bloomberg

Возможно, конечно, в этот раз ситуация будет развиваться по-другому, и огромные проблемы, например, в гостиничном или логистическом секторе, абсолютно никак не затронут сильнейшие компании, такие как уже указанные Apple или Amazon. Но следует напомнить, что кризис 2008 года также начинался с локальных проблем в секторе недвижимости США, а в итоге перерос в масштабную мировую рецессию и финансовый кризис.

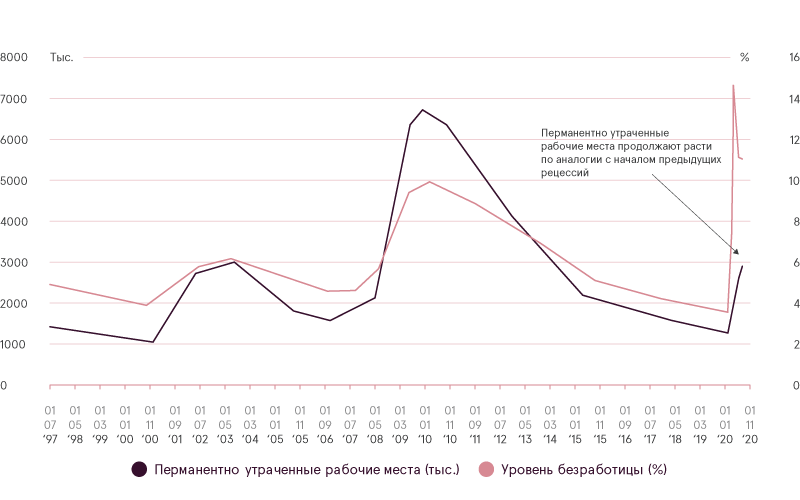

Поэтому мы остаемся осторожными, отмечая, что потенциально сейчас мы наблюдаем лишь начало рецессии. Косвенно на такую вероятность указывают данные по безработице. Действительно, после снятия мер изоляции и возобновления работы многих предприятий, большое количество работников снова вернулось на работу. Временно утерянные рабочие места снова вернулись. Но проблема в том, что все еще наблюдается рост перманентно утраченных рабочих мест. Это значит, что компании, скорее всего, ожидают длительный период сниженного спроса, а значит, необходимо урезать издержки за счет снижения долгосрочных рабочих мест.

Структура безработицы в США

Источник: Bloomberg

Тем временем, в июле всё в большем числе развитых стран был зафиксирован прирост новых случаев заражения COVID-19. Вторая волна началась в Японии, Гонконге, Австралии, и, что наиболее тревожно для ЕС, в Испании. С другой стороны, новые случаи в США, наоборот, прекратили увеличиваться, так что возможно новых мер изоляции в данном регионе удастся избежать. К сожалению, никто не может дать ответ, как сложится ситуация в будущем.

Другими положительными событиями в июле стали принятие рекордного пакета помощи в ЕС на сумму в 750 млрд. евро, и план новых мер стимулирования в США на сумму от $1 до $3 млрд., в зависимости от соглашения между демократами и республиканцами3. Дополнительно, ФРС США подтвердил свои намерения предоставлять максимальное количество ликвидности для смягчения негативных последствий кризиса.

Нам еще предстоит узнать, смогут ли данные меры обеспечить долговременное восстановление экономики, а не просто краткосрочный скачок в потреблении от еще одного пособия, предоставленного населению государствами. Тем не менее, новое стимулирование может продлить ралли по финансовым активам еще хотя бы на несколько месяцев.

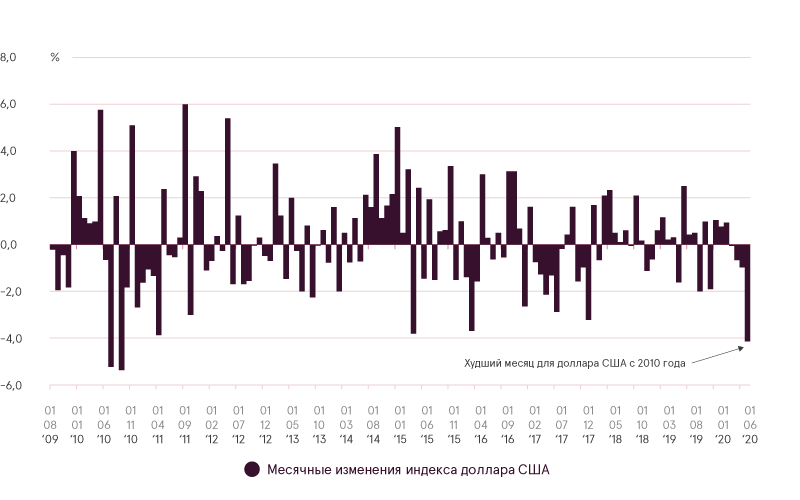

В июле также стало очевидным, что у роста денежной массы имеются свои последствия. Доллар США показал одно из худших падений за последние 10 лет, а золото обновило новые исторические максимумы. Это произошло, потому что инвесторы начали опасаться потенциальных негативных последствий от действий ФРС, таких как рост инфляции и потеря покупательской способности доллара США.

Месячные изменения индекса доллара США

Источник: Bloomberg

В заключении, несмотря на оптимизм некоторых участников рынка, остается много рисков и неопределенностей, которые инвесторы игнорируют. Однако, в случае реалиазации этих рисков, мировые финансовые рынки могут ждать сильных колебаний цен. В сваязи с этим, будет благоразумным для инвесторов учитывать общуюю картину и следовать своим долгосрочным инвестиционным планам.

1Другие крупнейшие техкомпании, такие как Facebook, Microsoft и Google также показали похожую рыночную динамику

2Общий акроним для компаний Facebook, Apple, Netflix, Microsoft, Amazon и Alphabet( Google)

3На момент написания статьи соглашение так и не было достигнуто

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.