Papildu valdību un centrālo banku stimuli var paildzināt eiforiju akciju tirgos

- Investoru optimisms, par atsevišķu uzņēmumu akcijām, atspoguļojas neracionālās tirgus tendencēs

- Jauni valdību atbalsta pasākumi un centrālo banku stimuli var paildzināt aktīvu cenu kāpumu

- Uzņēmumu peļņas kritums, turpmāku COVID-19 ierobežojumu risks un ekonomiskās situācijas iespējamā pasliktināšanās – visi šie faktori mudina ievērot piesardzību

Iepriekšējos pārskatos mēs jau norādījām, ka finanšu aktīvu tirgus straujo pieaugumu, pēc COVID-19 izraisītā sabrukuma pavasara sākumā, veicināja centrālo banku radītā, iepriekš nepieredzēta, papildu likviditāte, kā arī jaunu investoru vēlme sākt darboties akciju tirgū, ko pastiprina valdību, īpaši ASV, tiešā veidā piešķirtie papildus līdzekļi.

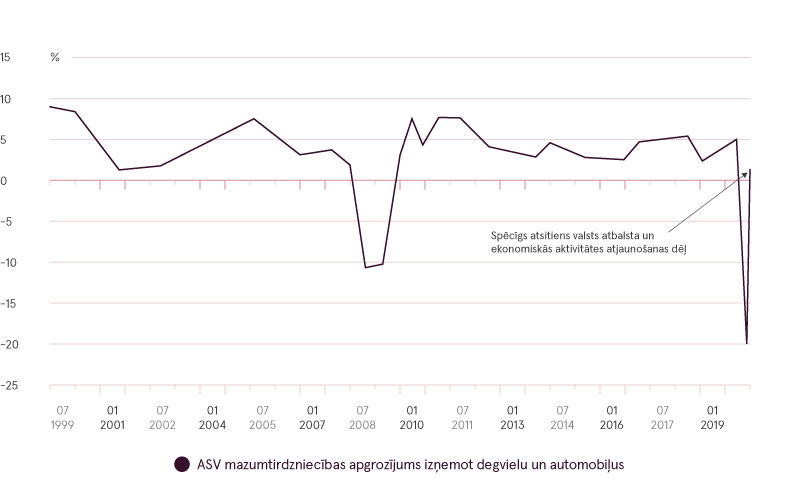

Turklāt, līdz ar ekonomiskās aktivitātes atjaunošanos, ekonomikām atveroties, ir uzlabojušies makroekonomiskie rādītāji, piemēram, mazumtirdzniecības apgrozījums u.c. Tas rada tirgus dalībniekos papildus pārliecību par to, ka akciju tirgus augšupeja var turpināties krietni ilgāk un ka pasaules ekonomika drīz spēs atgriezties pirmskrīzes līmenī.

ASV mazumtirdzniecības apgrozījums izņemot degvielu un automobiļus

Avots: Bloomberg

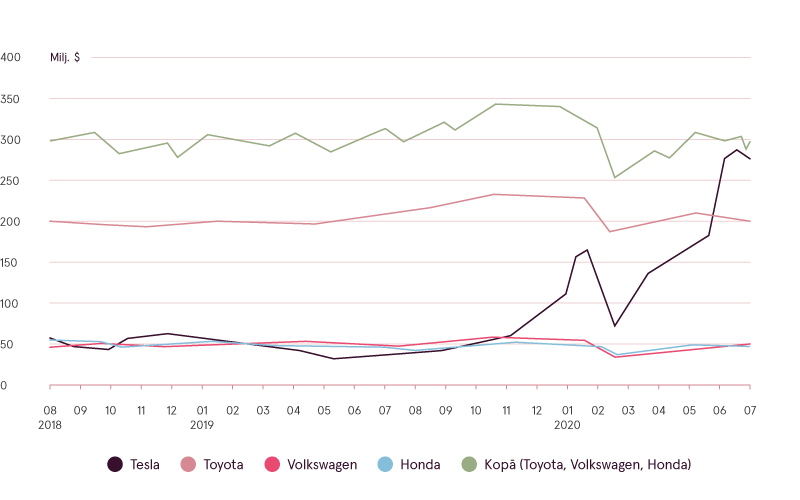

Šo apstākļu ietekmē vairāku uzņēmumu akcijām varam novērot, mūsuprāt, neveselīgu cenu dinamiku. Piemēram, kompānijas „Tesla” akciju cena kopš marta beigām ir pieaugusi par vairāk nekā 400% un, lai arī tās tirgus daļa ir vien nepilns procents, vienu brīdi tirgus kapitalizācija pārsniedza 300 miljardus ASV dolāru - tikai par mata tiesu atpaliekot no trīs pasaules lielāko autoražotāju – „Toyota”, „Volkswagen” un „Honda” – kopējās kapitalizācijas. Tesla uzņēmuma vērtība vairāk nekā desmit reizes pārsniedz uzņēmuma apgrozījumu, kurš pagājušajā ceturksnī faktiski samazinājās. Vēl viens piemērs ir nozares jaunpienācējs „Nikola”, kas plāno kļūt par „Tesla” konkurentu kravas automobiļu segmentā. Šim uzņēmumam nav pārdošanas ieņēmumu, taču uz brīdi jūnijā investori bija gatavi atzīt to par 30 miljardus dolāru vērtu. Šie ir tikai daži piemēri no vienas atsevišķas nozares, kas, mūsuprāt, ilustrē situācijas iracionalitāti.

Tirgus kapitalizācija atlasītiem autoražotajiem

Avots: Bloomberg

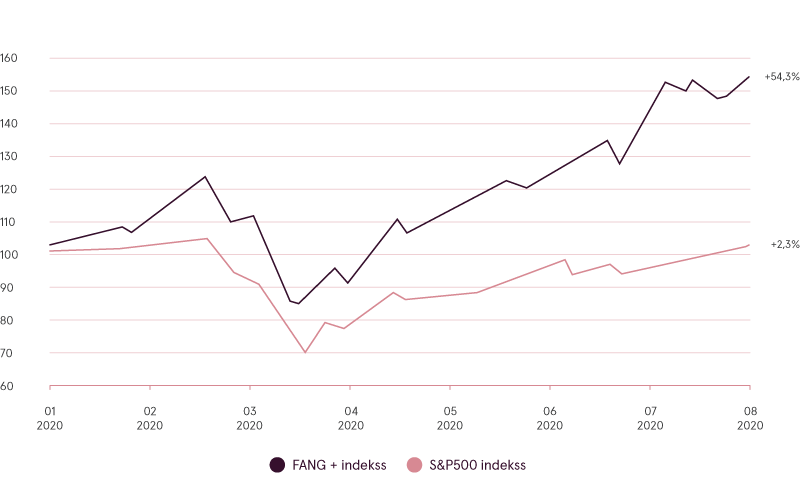

Mūsu skatījumā grūti izskaidrojamu optimismu var novērot arī attiecībā uz pasaules lielākajiem uzņēmumiem, piemēram, „Amazon”, kura izaugsmi sekmēja COVID-19 krīzes izraisītais e-komercijas uzplaukums, vai „Apple”, kura apgrozījuma pieaugumu nodrošināja cilvēki, kas vēlējās iztērēt, stimulēšanas pasākumu ietvaros saņemtos līdzekļus, lai iegādātos jaunas iPhone vai iPad ierīces vai citus uzņēmuma ražojumus. Kopš marta šo uzņēmumu akcijas ir palielinājušās par vairāk nekā 100%1, abu kapitalizācija pārsniedz 1,5 triljonus USD un to novērtējums, balstoties uz cenas un peļņas attiecību, ir attiecīgi 34 („Apple”) un 148 („Amazon”), kas liecina par to, ka investori šobrīd sagaida visai ideālus apstākļus šīm kompānijām turpmākajos gados. Tas būtu iespējams, ja ekonomika turpinās atveseļoties straujā tempā vēl vairākus gadus, vai arī tad, ja šie uzņēmumi kļūtu par absolūtiem monopolistiem savā nozarē. Abas šīs iespējas, mūsuprāt, ir maz ticamas. Līdzīgus secinājumus var izdarīt arī par citiem vadošajiem tehnoloģiju uzņēmumiem.

Fang+ salīdzinājums ar S&P-500 sniegumu no 2020 gada sākuma

Avots: Bloomberg

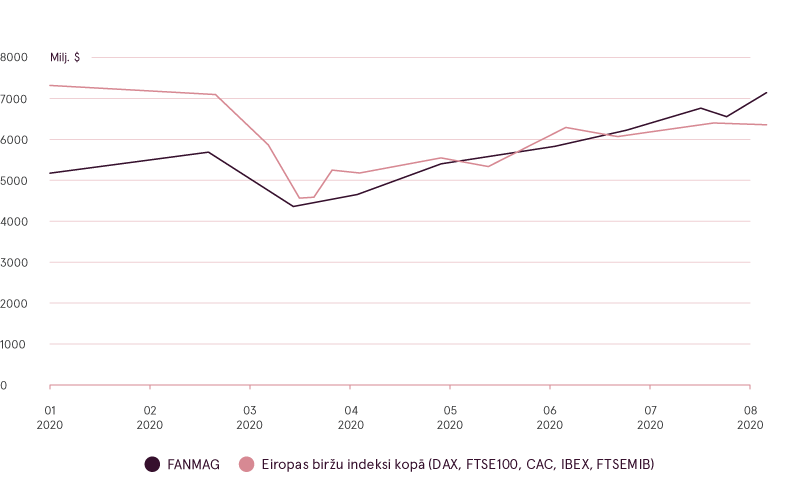

Pateicoties tik sekmīgam akciju sniegumam, plaši pazīstamie tehnoloģiju un interneta jomas uzņēmumi praktiski vieni paši nodrošina pieaugumu plašākiem tirgus indeksiem, turklāt to īpatsvars indeksos sasniedz sen nepieredzētu līmeni. Lai labāk apjaustu mērogu, jānorāda, ka vien sešu uzņēmumu – FANMAG2 – kopējā tirgus kapitalizācija ir lielāka par visu nozīmīgākajos Vācijas, Francijas, Lielbritānijas, Spānijas un Itālijas indeksos iekļauto uzņēmumu kapitalizācijas summu. Vai tas ir saprātīgi? Atkal jāsaka – vienīgi tad, ja ticam, ka nākotnē šie uzņēmumi iegūs pilnīgu monopolu visā pasaulē vai minēto valstu nozīme globālajā ekonomikā būtiski saruks. Abas šīs iespējas ir maz ticamas.

FANMAG un Eiropas biržu indeksu kapitalizācija

Avots: Bloomberg

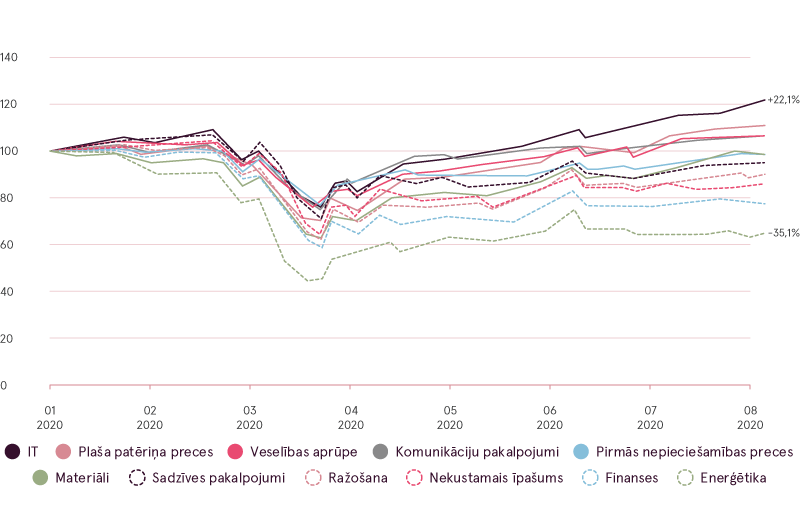

Aplūkojot citas nozares un uzņēmumus, situācija nešķiet tik rožaina. Saskaņā ar „Refinitiv” datiem par S&P500 indeksā iekļautajiem uzņēmumiem, kas jau ir paziņojuši otrā ceturkšņa finanšu rezultātus, to ieņēmumi ir samazinājušies kopumā par 10,4%, bet peļņa sarukusi par 33,8%. Šobrīd tiek prognozēts, ka nākamajā ceturksnī peļņa kritīsies vēl par 23%. Turklāt, šie skaitļi ietver arī tehnoloģiju uzņēmumu rezultātus, kas pagaidām vēl rāda pozitīvu izaugsmi, bez tiem kopējais iznākums būtu vājāks. Nav nekāds brīnums, ka vissmagāk cietušajās nozarēs, piemēram, enerģētikā, finanšu sektorā, rūpniecībā un nekustamā īpašuma nozarē, akciju cenas joprojām ir par 15-35% zemākas nekā gada sākumā, neskatoties uz valdību stimuliem un centrālo banku darbībām.

Ieņēmumu un peļņas pieaugums

Avots: Refinitiv

Globālo nozaru sniegums kopš gada sākuma

Avots: Bloomberg

Protams, varbūt ‘šoreiz viss būs citādi’, un samilzušās problēmas, piemēram, viesmīlības vai pārvadājumu nozarē, nekādi neietekmēs tādus flagmaņus kā jau pieminētie „Apple” vai „Amazon”. Tomēr jāatceras, ka arī 2008. gada krīze sākumā izpaudās vien lokāli, skarot tikai ASV nekustamo īpašumu nozari, bet drīz vien izplatījās uz citām nozarēm (ko īpaši pastiprināja finanšu sektora vājais stāvoklis, kas šobrīd gan nav novērojams).

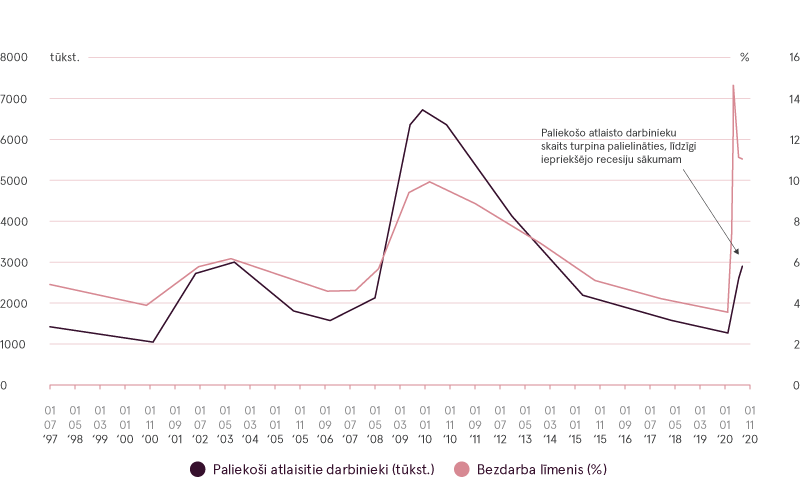

Tāpēc mēs saglabājam piesardzību un turpinām uzskatīt, ka, iespējams, šis ir tikai ekonomikas lejupslīdes sākums. Par šādu varbūtību netieši liecina arī bezdarba statistika. Tiesa, pēc COVID-19 ierobežojumu atcelšanas daudzi uzņēmumi atsāka savu darbību un liels skaits darbinieku varēja atgriezties darbā. Uz laiku atlaistajiem darbiniekiem atkal atradās darbs. Taču šobrīd bažas raisa augstais un pastāvīgi pieaugošais to darbinieku skaits, kuri ir paliekoši atlaisti, jo parasti tas nozīmē, ka uzņēmumi sāk gatavoties ilgstošam zema pieprasījuma periodam un cenšas ietaupīt, samazinot savas darbības turpināšanai nepieciešamo darbinieku skaitu.

Bezdarba līmenis salīdzinājumā ar datiem par paliekoši atlaistajiem darbiniekiem ASV

Avots: Bloomberg

Tikmēr otrais vilnis jaunu COVID-19 gadījumu jūlijā sasniedza jaunas attīstītās valstis. Saslimušo skaita straujš pieaugums tika reģistrēts Japānā, Honkongā, Austrālijā un satraucošāk Eiropas Savienībai - arī Spānijā.

Savukārt, iepriecinošs ir fakts, ka mēneša beigās jaunu koronavīrusa pacientu skaits ASV stabilizējās, tāpēc, iespējams, nevajadzēs ieviest jaunus ierobežojumus. Diemžēl, varam tikai minēt, kāda būs turpmākā notikumu gaita.

Starp citiem pozitīviem jaunumiem jūlijā var minēt ES ieviesto rekordlielo stimulu paketi 750 miljardi EUR apmērā un plānoto ASV likumprojektu par turpmākiem atbalsta pasākumiem, kuru apmērs, atkarībā no vienošanās starp republikāņiem un demokrātiem3, varētu būt no 1 triljona USD līdz pat vairāk nekā 3 triljoniem USD. Turklāt, ASV centrālā banka (FRS) ir atkārtoti apliecinājusi, ka krīzes negatīvo seku mīkstināšanai ir gatava veikt turpmākus soļus.

Vēlreiz jāuzsver, ka, mūsuprāt, būtiskākais jautājums saglabājas - vai visi šie pasākumi spēs nodrošināt ilgstošu ekonomikas atveseļošanos vai tikai radīs īslaicīgu patēriņa pieaugumu, iedzīvotājiem tērējot kārtējās stimulu programmas ietvaros saņemto naudu. Taču papildus finanšu stimuli var paildzināt finanšu aktīvu cenu augšupeju par vēl vismaz dažiem mēnešiem.

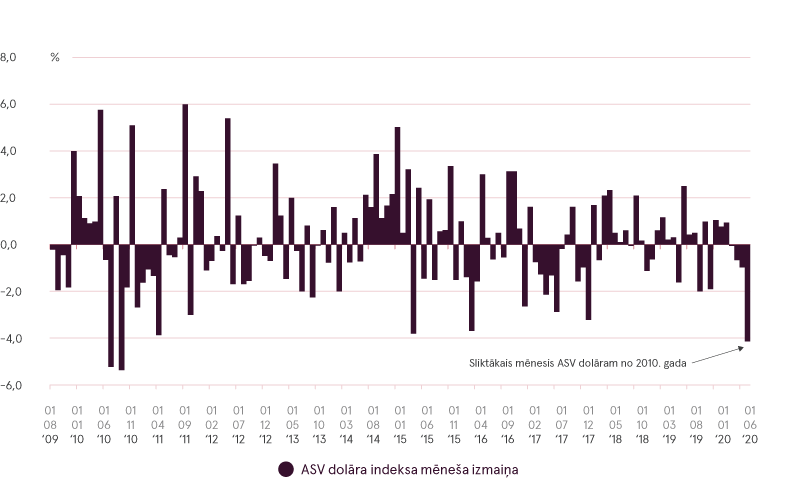

Jūlijs arī atnesa pārliecinošākus pierādījumus par to, ka naudas piedāvājuma palielināšanai ir savas ēnas puses. ASV dolāra vērtība piedzīvoja vienu no straujākajiem kritumiem pēdējo 10 gadu laikā, savukārt zelta cena sadārdzinājās līdz jaunam vēsturiskam rekordam. Galvenais iemesls šādam notikumu pavērsienam bija investoru bažas par FRS rīcības iespējamajām negatīvajām sekām, tostarp augstāku inflāciju un ASV valūtas pirktspējas krišanos.

ASV dolāra indeksa mēneša izmaiņa

Avots: Bloomberg

Mēs neveicām būtiskas izmaiņas ieguldījumu portfeļos jūlijā, bet augusta sākumā esam nedaudz palielinājuši ieguldījumus akcijās, dodot priekšroku attīstības valstu Āzijai, kurā Ķīna un Dienvidkoreja stingri tur grožos COVID-19 vīrusu, bet reģiona tehnoloģiju nozares līderu, piemēram, „Samsung” un „Alibaba”, novērtējuma rādītāji ir pievilcīgāki kā līdzīgiem ASV uzņēmumiem.

1Samērā līdzīgu cenu dinamiku demonstrēja arī citi vadošie tehnoloģiju uzņēmumi, piemēram, „Facebook”, „Microsoft” un „Google”

2Akronīms no uzņēmumu „Facebook”, „Apple”, „Netflix”, „Microsoft”, „Amazon ”, „Alphabet (Google)” nosaukumu pirmajiem burtiem

3Šī raksta sagatavošanas brīdī vienošanās vēl nebija panākta

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.