Экономический прогноз банка Luminor на осень 2018 года | Luminor

Экономический прогноз банка Luminor на осень 2018 года

Яснее обозначились риски в общей картине мировой экономики

С момента составления нашего весеннего обзора представление о будущем мировой экономики стало немного более пессимистичным. Последний прогноз роста мирового валового внутреннего продукта, опубликованный МВФ в июле текущего года, в точности соответствует прогнозу, опубликованному в январе, и составляет 3,9% на этот и следующий год. Однако отличия в результатах и перспективах разных регионов мира стали разительнее, чем раньше.

В первую очередь необходимо отметить, что в случае если разногласия по поводу порядка мировой торговли перерастут в острый конфликт, мировая экономика серьезно пострадает. Жесткие решения и риторика правительства США, скорее всего, являются лишь инструментом для достижения различных, в том числе неэкономических целей. Но существует риск, что США и другие страны могут потерять контроль над происходящим, ужесточая ответные шаги. В данном обзоре мы исходим из предположения, что крупномасштабной торговой войны не будет. Если все-таки она начнется, это повлияет на прогнозы.

Несмотря на то, что риски, вызванные ростом процентных ставок в долларах США, были хорошо известны развивающимся странам, некоторые из них, например, Турция, а также Аргентина, Южная Африка и другие, оказались неготовыми к последствиям. Политические ошибки сделали и без того уязвимые экономики еще более хрупкими. Теперь эти страны рискуют войти в фазу экономической рецессии и пережить отток капитала.

Напротив, дела у США в этом году идут лучше, чем ожидалось – повышение дефицита бюджета, вызванное снижением налогов, стимулирует рост экономики. Рост ВВП во втором квартале превысил 4% и удерживается на высоком уровне. Стремительный рост и низкая безработица еще не привели к резкому повышению зарплат, но базовая инфляция понемногу растет и достигла максимального показателя с 2008 года. Поэтому вполне вероятно, что в этом году центральный банк еще дважды повысит процентные ставки, после чего удовлетворится постепенным удорожанием затрат на заимствование.

Несмотря на то, что успешно завершить структурные реформы еврозоны не удалось, ее экономический рост продолжается. Ожидается его замедление, что можно будет считать нормализацией темпа до поддерживаемого в долгосрочной перспективе. В отличие от США, в экономике еврозоны еще довольно много неиспользованных ресурсов, особенно в южных странах.

События в Турции могут повлиять на наиболее финансово слабые страны еврозоны, уменьшая желание финансового мира брать на себя риск или одалживать этим странам деньги, в том числе через «канал» торговых отношений и с учетом влияния падения стоимости лиры на сравнительную конкурентоспособность. Длительная слабость экономики Италии – сочетание медленного экономического роста и высокого уровня долга – все еще угрожает стабильности еврозоны, вызывая периодические приступы нервозности на финансовых рынках. Какое-то влияние может ощущаться и в самых экономически сильных странах еврозоны. Недавнее падение курсов валют стран Скандинавии может умеренно повлиять на страны Балтии. Повышается риск выхода Великобритании из Европейского союза без согласования дальнейших условий сотрудничества, что создаст препятствия двусторонней торговле.

Мы не прогнозируем, что данные события окажут существенное влияние на развитие находящихся на очень благоприятном этапе экономического цикла новых стран-участниц ЕС в Центральной Европе: в большинстве стран наблюдается сильный рост экономики, очень низкая безработица, и при этом все еще умеренная инфляция.

Страны Балтии: приближается новый Золотой век?

Мы живем в благоприятный для экономики стран Балтии период. Если нынешний темп роста удастся удерживать еще пару лет, мы обязательно назовем его новым Золотым веком в истории региона. Развитие сильное и опирается на прочную основу.

При этом есть признаки, что возможности экономики региона выше, чем считается. Осторожные оценки потенциального темпа роста ВВП опираются на неблагоприятные предположения о демографии. В свою очередь, они лежат в основе удручающих оценок «мощности» экономики региона. Возможно, странам Балтии все-таки удастся вырваться из этого заколдованного круга. Чистая миграция или разница в числе приехавших и уехавших в Эстонии остается положительной уже три года. Но сейчас количество иммигрирующих из других стран ЕС стало превышать количество выехавших в них. Население растет, при этом темп роста превышает средний по еврозоне. После многих лет масштабной эмиграции Литве в этом году удалось повернуть этот поток вспять. В Латвии на данном этапе наблюдаются косвенные сигналы изменения потоков миграции, о чем свидетельствуют данные о пассажиропотоке в воздушных и морских гаванях.

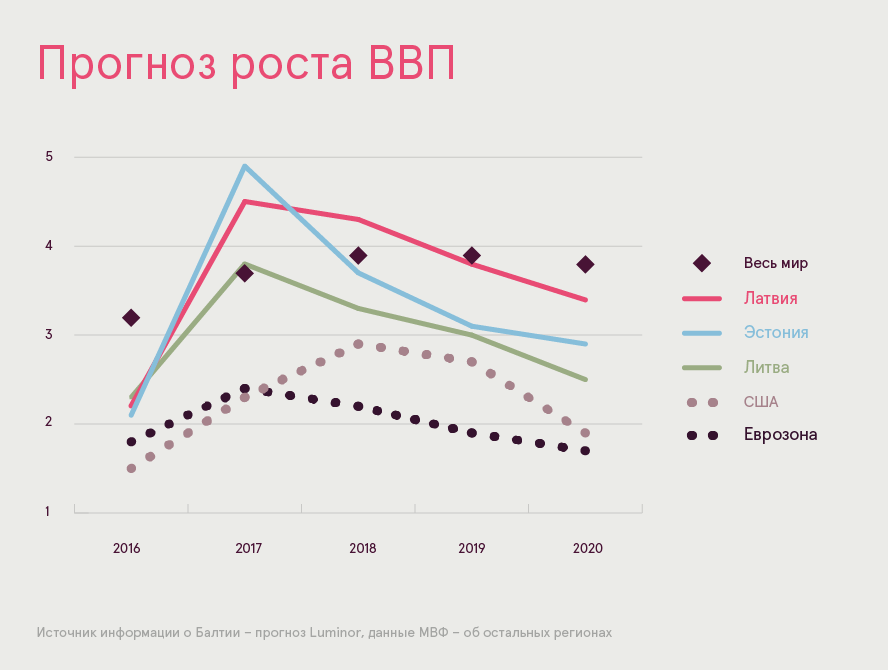

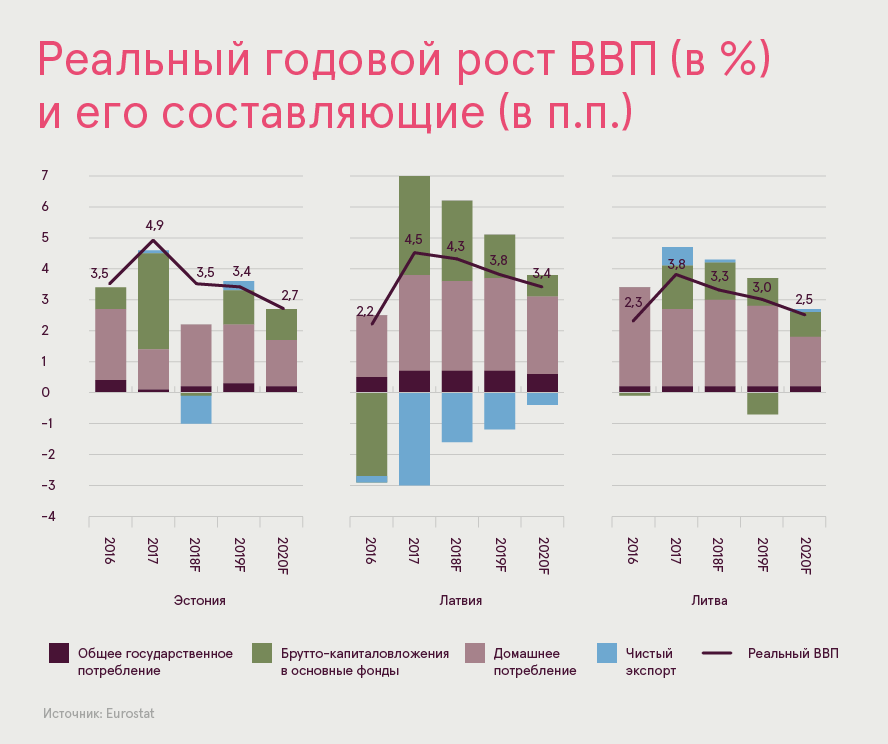

Рост ВВП в Балтии с марта немного превысил наши прежние ожидания. Мы прогнозируем, что в 2019 и 2020 годах произойдет постепенное торможение развития, в основном обусловленное внешними, а не внутренними факторами. Повышается уровень занятости, но инфляция в целом остается умеренной. Население извлекает выгоду из высокого спроса на рабочую силу, продолжается сближение уровней доходов с Западной Европой.

Рост потребления в Балтии умеренный и устойчивый, и скорее всего в обозримом будущем таким и останется. Он отстает от роста зарплат из-за сильного желания создавать накопления (это действует в отношении всех стран Балтии кроме Литвы), обусловленного старением населения. Регион извлек выгоду из быстрого роста инвестиций. Несмотря на общеизвестную важность роли фондов ЕС, существуют и другие факторы, например, высокий и растущий уровень загруженности мощностей в обрабатывающей промышленности, высокий спрос на жилье и, в случае Латвии, – также неудовлетворенный спрос на офисные и торговые помещения. Рост инвестиций в этом году не достигнет головокружительного темпа 2017 года, но останется значительным, превысив прирост ВВП. Денежный поток из фондов ЕС в 2019 году останется приблизительно на нынешнем уровне и в 2020 году может сократиться, однако, при условии, что не разразится крупный мировой кризис, продолжится воздействие других благоприятных факторов.

Рост общего объема экспорта был довольно умеренным. Однако наблюдаются интересные и важные структурные изменения экспорта. Эстония и Литва продолжают покорять новые вершины в секторе услуг с высокой добавленной стоимостью, в то же время в Латвии зафиксирован долгожданный рост выпуска продукции машиностроения. Удельный вес отраслей с потенциалом стремительного роста в экспорте увеличивается, соответственно ускоряя возможный будущий темп роста.

Существует очевидный риск, что предприятия будут вынуждены вступить в еще более жесткую борьбу за работников. Но только будущее покажет, приведет ли это к замедлению роста или увеличению инвестиций и нововведениям на предприятиях.