Luminor rudens ekonomikas apskats 2018 | Luminor

Luminor rudens ekonomikas apskats 2018

Pasaules ekonomikas kopainā skaidrāk iezīmējas riski

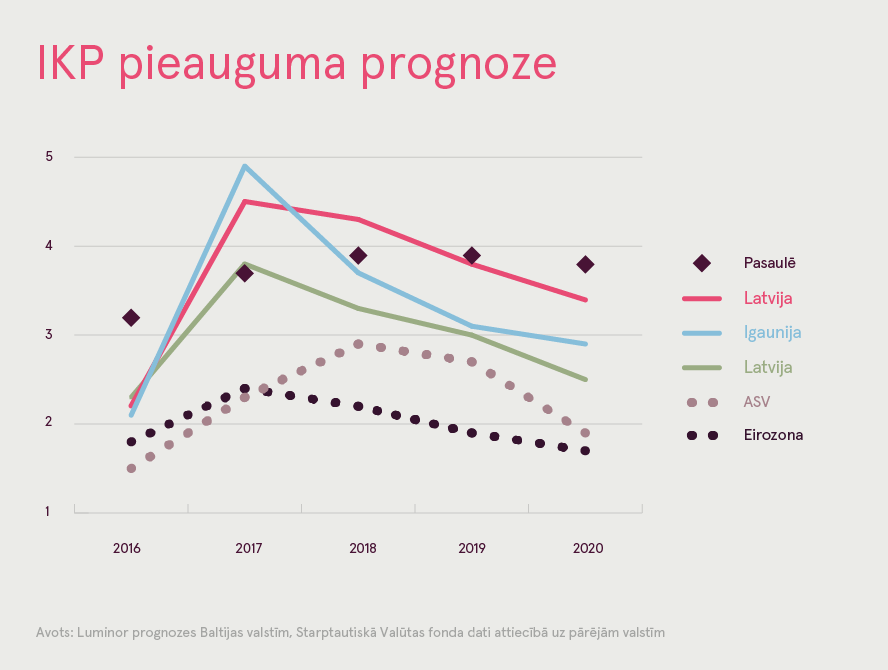

Sajūtas par pasaules ekonomikas nākotni kopš mūsu pavasara apskata ir kļuvušas drīzāk pesimistiskākas, taču nedaudz. Jaunākās, šī gada jūlijā publicētās SVF prognozes par pasaules kopprodukta pieaugumu precīzi atbilst janvārī publicētajām jeb 3,9% šim un nākamajam gadam. Taču dažādu pasaules reģionu sniegums un izredzes ir kļuvušas atšķirīgākas nekā iepriekš.

Pirmkārt, jāatzīmē, ka domstarpībām par pasaules tirdzniecības kārtību pāraugot asā konfliktā, pasaules ekonomika jūtami ciestu. ASV valdības skarbie lēmumi un retorika visdrīzāk ir tikai instruments dažādu, arī ne-ekonomisku mērķu sasniegšanai. Taču ir risks, ka šī un citas valstis var zaudēt kontroli pār notikumu gaitu, eskalējoties atbildes soļiem. Šajā apskatā mēs pieņemam, ka liela mēroga tirdzniecības kara nebūs. Ja tas tomēr sāksies, tas ietekmēs prognozes.

Lai arī ASV dolāra procentu likmju kāpuma radītie riski jaunattīstības valstīm bija labi zināmi, dažas valstis, piemēram, Turcija, arī Argentīna, Dienvidāfrika un citas nebija gatavas sekām. To jau tā viegli ievainojamās ekonomikas vēl trauslākas ir padarījušas politikas kļūdas. Tagad šīm valstīm ir liels risks piedzīvot ekonomikas recesiju un kapitāla bēgšanu.

Turpretim ASV šogad klājas labāk nekā paredzēts – izaugsmi stimulē nodokļu samazināšanas radītais budžeta deficīta kāpums. IKP pieaugums 2. ceturksnī pārsniedza 4% un tas turas augstā līmenī. Strauja izaugsme un zems bezdarbs vēl nav strauji palielinājuši algas, tomēr pamatinflācija pamazām paaugstinās, tā ir lielākā kopš 2008. gada. Līdz ar to ir ļoti ticami, ka centrālā banka šogad vēl divas reizes paaugstinās procentu likmes, pēc tam apmierinoties ar pakāpeniskāku aizņemšanās izmaksu sadārdzināšanu.

Lai arī nav izdevies sekmīgi pabeigt eirozonas strukturālās reformas, tās ekonomikas pieaugums turpinās. Gaidāms, ka tas bremzēsies, ko varētu saukt par tempa normalizēšanos, tam tuvojoties ilgākā laikā uzturamajam. Atšķirībā no ASV eirozonas ekonomikā vēl ir diezgan daudz neizmantotu resursu, jo īpaši dienvidu valstīs.

Notikumi Turcijā var ietekmēt finansiāli vājākās eirozonas valstis, samazinot finanšu pasaules vēlmi uzņemties risku jeb aizdot šīm valstīm naudu, tāpat arī caur tirdzniecības attiecību “kanālu”, kā arī liras vērtības sarukuma ietekmi uz salīdzinošo konkurētspēju. Ilgstošais Itālijas ekonomiskais vājums – lēnās izaugsmes un augstā parāda līmeņa apvienojums – joprojām ir drauds eirozonas stabilitātei, tas rada periodiskas nervozitātes lēkmes finanšu tirgos. Kaut kāda ietekme var būt jūtama arī eirozonas ekonomiski stiprākajās valstīs. Nesenā Ziemeļvalstu valūtu kursu lejupslīde var ietekmēt Baltijas valstis, kaut mēreni. Pieaug risks, ka Lielbritānija izstāsies no Eiropas Savienības bez vienošanās par turpmākas sadarbības noteikumiem, traucējot abpusējai tirdzniecībai.

Mēs nesagaidām, ka šie notikumi nozīmīgi ietekmēs jaunās ES dalībvalstis Centrāleiropā, kuras ir ļoti labvēlīgā ekonomikas ciklu fāzē: spēcīga izaugsme, ļoti zems bezdarbs, bet joprojām mērena inflācija vairākumā valstu.

Baltijas valstis: vai tuvojas jauns Zelta laikmets?

Mēs dzīvojam Baltijas valstu ekonomikām labvēlīgā laikā. Nevilcināsimies to saukt par jaunu reģiona Zelta laikmetu, ja pašreizējo izaugsmes tempu varēs noturēt vēl pāris gadus. Attīstība ir spēcīga un tā balstās uz stipriem pamatiem.

Turklāt ir pazīmes, ka reģiona ekonomikas iespējas ir lielākas, nekā tiek uzskatīts. Piesardzīgi vērtējumi par potenciālā IKP pieauguma tempu ir balstīti nelabvēlīgos pieņēmumos par demogrāfiju. Tie savukārt pamato apbēdinošus vērtējumus par reģiona ekonomiku “jaudu”. Iespējams, ka Baltijas valstis izkļūst no šī apburtā loka. Neto migrācija jeb iebraucošo un izbraucošo starpība Igaunijā ir bijusi pozitīva jau trīs gadus. Taču tagad arī no citām ES valstīm iebraucošo skaits ir kļuvis lielāks par izbraucošo skaitu uz tām. Iedzīvotāju skaits aug, turklāt pieauguma temps ir pārsniedzis eirozonas vidējo. Pēc ļoti lielas emigrācijas gadiem Lietuvai šogad ir izdevies pavērst šo plūsmu pretējā virzienā. Arī Latvijā pagaidām ir netieši signāli, ka migrācijas plūsmu virziens mainās – par to vēsta lidostas un jūras ostu pasažieru dati.

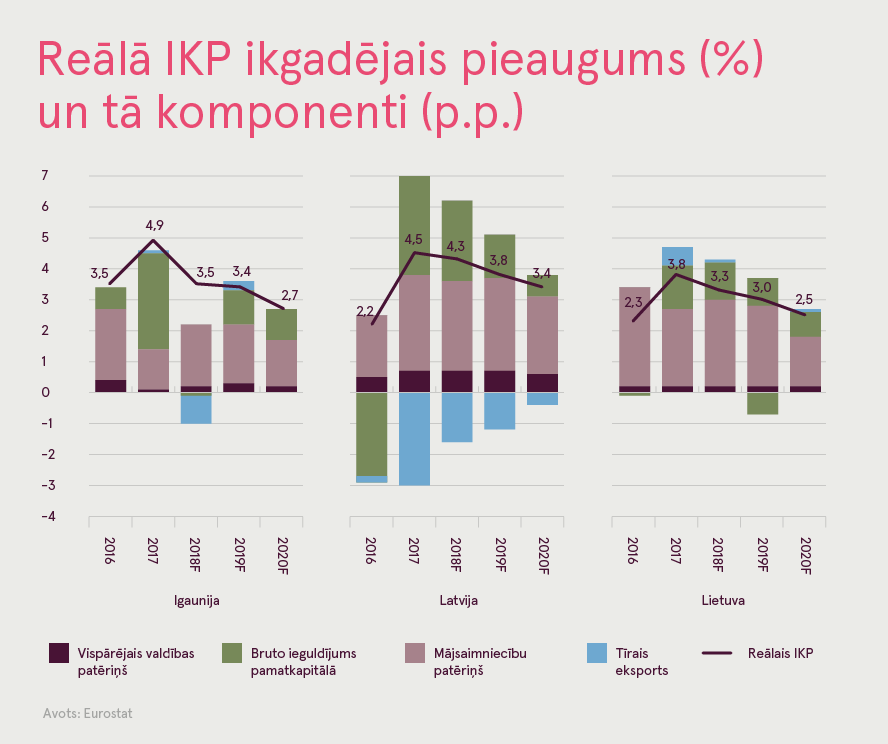

IKP pieaugums Baltijā kopš marta ir nedaudz pārsniedzis mūsu iepriekšējās gaidas. Prognozējam pakāpenisku bremzēšanos 2019. un 2020. gadā, kuru galvenokārt izraisīs ārēji, nevis iekšēji faktori. Nodarbinātība aug, bet inflācija kopumā ir mērena. Iedzīvotāji gūst labumu no spēcīgā darbaspēka pieprasījuma un ienākumu tuvināšanās Rietumeiropas līmenim turpinās.

Patēriņa kāpums Baltijā ir mērens un noturīgs, un tāds tas visdrīzāk būs arī pārskatāmā nākotnē. Tas atpaliek no algu pieauguma, jo vēlme uzkrāt ir augsta (šobrīd izņemot Lietuvu) novecošanās dēļ. Reģions ir guvis labumu no spēcīga investīciju kāpuma. Lai arī ES fondu loma ir svarīga, kas ir vispārzināms, ir arī citi faktori, kā augsts un augošs jaudu noslodzes līmenis apstrādes rūpniecībā, spēcīgs pieprasījums pēc mājokļiem un Latvijas gadījumā arī neapmierināts pieprasījums pēc biroju un tirdzniecības telpām. Investīciju kāpums šogad samazinās no 2017. gada galvu reibinošā tempa, bet paliek stiprs, pārsniedzot IKP pieaugumu. ES fondu naudas plūsma 2019. gadā būs apmēram pašreizējā līmenī, tā varētu samazināties 2020. gadā, bet citi labvēlīgie faktori turpinās darboties, ja vien nebūs lielas globālas krīzes.

Kopējā eksporta apjoma pieaugums ir bijis diezgan mērens. Taču ir interesantas un svarīgas eksporta strukturālās izmaiņas. Igaunija un Lietuva ir turpinājušas sasniegt jaunas virsotnes augstas pievienotās vērtības pakalpojumos, kamēr Latvijā ir noticis gaidītais mašīnbūves izlaides pieaugums. Ar straujas izaugsmes potenciālu apveltīto nozaru īpatsvars eksportā palielinās, kas attiecīgi kāpina iespējamo nākotnes izaugsmes tempu.

Ir acīmredzams risks, ka uzņēmumi būs spiesti iesaistīties arvien skaudrākā cīņā par darbiniekiem. Tomēr tikai šī nākotne rādīs, vai tas novedīs pie izaugsmes bremzēšanās vai lielākām uzņēmumu investīcijām un jauninājumiem.