Экономический прогноз для Латвии: весна 2018 г.

Pēteris Strautiņš

Петерис Страутиньш, экономист Luminor

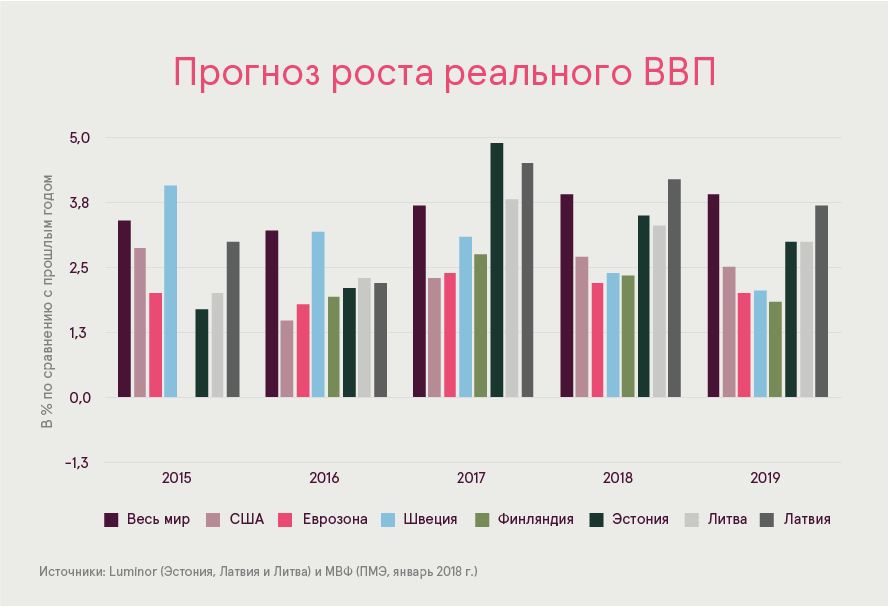

В 2017 году показатель экономического роста практически удвоился и достиг 4,5 %. Экономика Латвии в 2018 и 2019 годах имеет больше шансов для роста, чем в Эстонии и Литве, поскольку в стране больше резервов – выше уровень безработицы, ниже инфляция, рост кредитования существенно отстает. Однако ввиду последних событий в экспорте финансовых услуг мы понизили прогноз роста ВВП на 2018 год с 4,5 % до 4,2 %. В дальнейшем рост экономики может замедлиться из-за ограниченного предложения, однако ниже показано, что это далеко не единственный сценарий.

Недавние события в отрасли финансовых услуг лишь незначительно повысили риски экономического спада. Для банков, обслуживающих домохозяйства резидентов и реальную экономику Латвии – производителей товаров и поставщиков услуг нефинансового характера – негативных последствий не было. Косвенный эффект будет ограничен, поскольку экономика расширяется; безработица в Риге достигла исторического минимума, предприятия готовы нанимать новых работников.

Инвестиционный бум продолжится

В 2017 году улучшение экспорта было незначительным; больший вклад внесло ускорение роста потребления с 3,4 % до 5,1 %, однако более важным фактором стало изменение тенденции инвестиций в сторону роста на 16 % по сравнению с аналогичным снижением в прошлом году. Мы считаем, что в 2018 году инвестиционный бум продолжится. Несмотря на отсутствие точных данных, неофициальные сведения о планируемых инвестициях в производство впечатляют. Промышленные предприятия Северной и Западной Европы продолжают перенос производственных линий на существующие мощности; сообщения о строительстве новых объектов появляются реже. После длительной нехватки предложение высококачественных офисных помещений снова начнет расти, обеспечивая дополнительные возможности для экспорта услуг «белых воротничков». В 2019–2020 продолжится увеличение количества сданных в эксплуатацию новых офисных зданий.

Несмотря на то, что влияние фондов ЕС на тенденции в инвестициях зачастую преувеличено, эти денежные потоки могут повлиять на сроки принятия инвестиционных решений. Фактический приток фондов ЕС трудно прогнозировать, однако эксперты считают, что пик текущего периода финансирования придется на 2018–2019 годы. На основании прошлого опыта можно предположить, что этот период захватит также 2020 год.

Структура экспорта улучшается

Структура экспорта улучшается

Внешние условия остаются благоприятными. Взаимодействие Латвии с основными экспортными рынками хорошо сбалансировано: Литва, Эстония, Россия, Германия и сети их поставщиков в Центральной и Восточной Европе, Скандинавия (в целом) занимают равные доли.

Крупнейшая экспортная отрасль – производство – продолжит стремительный рост, который, однако, может быть немного более медленным по сравнению с 2017 годом (+8,0 %). Доля отраслей с самым высоким потенциалом роста – металлообработка и машиностроение, химия и фармацевтика – должна превысить 30 % от общего объема в этом году, по сравнению с 1/5 в 2010-м.

Несмотря на неровный в последние годы успех экспорта услуг (помимо транзита в основных категориях: туризм, бизнес, услуги, ИТ, финансы), общий показатель роста (около 8 %) с 2010 года весьма стабилен. Экспорт этих «новых» услуг («новых» в том смысле, что их объем быстро увеличивался с очень низкой точки в 1990-х) станет важнейшим источником роста в ближайшие годы. С другой стороны, сокращение сырьевого транзита через Латвию, риск которого существовал всегда, стало реальностью во второй половине 2017 года и, предположительно, продолжится.

Несмотря на неровный в последние годы успех экспорта услуг (помимо транзита в основных категориях: туризм, бизнес, услуги, ИТ, финансы), общий показатель роста (около 8 %) с 2010 года весьма стабилен. Экспорт этих «новых» услуг («новых» в том смысле, что их объем быстро увеличивался с очень низкой точки в 1990-х) станет важнейшим источником роста в ближайшие годы. С другой стороны, сокращение сырьевого транзита через Латвию, риск которого существовал всегда, стало реальностью во второй половине 2017 года и, предположительно, продолжится.

Пока что не слишком горячо и не слишком холодно

В Латвии до сих пор был самый низкий уровень инфляции в Балтии. В 2017 году рост цен составил 2,9 %, однако в феврале 2018 г. годовая инфляция снизилась до 1,8 %. С этого момента инфляция будет набирать обороты и может достигнуть 2,8 % в 2018 году. Инфляция цен на услуги на протяжении нескольких лет колебалась на уровне 3 %, и существует значительный риск, что она выйдет из этой зоны комфорта на фоне роста зарплат с 7,9 % в прошлом году до 9,0% или даже больше.

Несмотря на постоянное сокращение населения трудоспособного возраста количество работающих в 2017 году практически не изменилось, а занятость увеличилась на 0,2 %. Это не может продолжаться вечно, однако лишь время покажет, какой из показателей «уступит» – снова сократится занятость или население стабилизируется либо даже вырастет.

Дать росту шанс?

Как и во всех общих прогнозах, мы предполагаем, что несмотря ни на что рост в 2019 году замедлится, в основном из-за ограниченного предложения рабочей силы. Завершение бизнес-цикла в США и произвольные политические решения в фискальной политике и торговле создают очевидные риски. Однако есть большая вероятность того, что рост останется стабильным. В экономической среде уже многие годы доминируют осторожность и жесткая экономия. Из периода медленного роста в 2013–2016 годах, большей частью обусловленного событиями временного характера, были сделаны далеко идущие и, возможно, излишние выводы. Эффект ослабления спроса иногда может интерпретироваться как глубокие проблемы со стороны предложения. Несмотря на действительно большое количество структурных проблем, давление спроса в ближайшие годы станет хорошим уроком, который стимулирует предприятия к переменам.