Latvijas ekonomikas apskats: pavasaris 2018 | Luminor

Latvijas ekonomikas apskats: pavasaris 2018

Pēteris Strautiņš

Pēteris Strautiņš, Luminor ekonomists

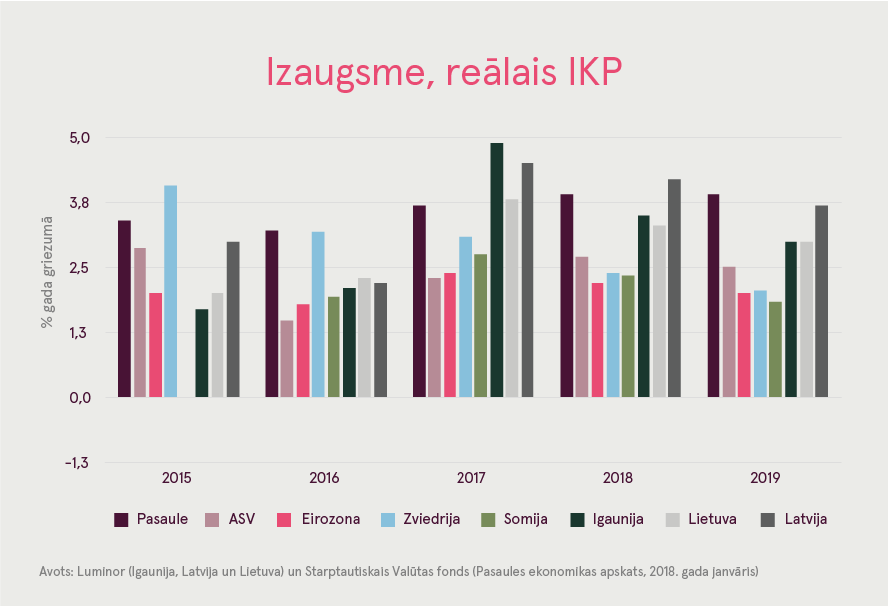

Ekonomiskās izaugsmes temps 2017. gadā vairāk nekā dubultojās, sasniedzot 4,5 %. 2018. un 2019. gadā Latvijai ir iespējas uzrādīt nedaudz straujāku izaugsmi nekā Igaunijai un Lietuvai, jo valsts tautsaimniecībai ir vairāk neizmantoto iespēju – bezdarbs ir augstāks, inflācija ir zemāka, aizdevumu atgūšana ievērojami atpaliek. Tomēr, ņemot vērā nesenos notikumus finanšu pakalpojumu eksporta jomā, mūsu IKP pieauguma prognoze 2018. gadam ir pazemināta no 4,5 % līdz 4,2 %. Turpmākos gados ekonomika, visticamāk, samazinās tempu piedāvājuma ierobežojumu dēļ, taču tas noteikti nav vienīgais iespējamais rezultāts, kas analizēts tālāk tekstā.

Nesenie notikumi finanšu pakalpojumu jomā ir nedaudz pavairojuši potenciālos negatīvos riskus. Nav negatīvas ietekmes uz bankām, kas apkalpo rezidentu mājsaimniecības un Latvijas reālo ekonomiku – ražošanas un nefinanšu pakalpojumu uzņēmumus. Netiešā ietekme būs ierobežota, jo ekonomika paplašināsies; bezdarbs Rīgā ir vēsturiski zems, un uzņēmumi aktīvi izrāda gatavību pieņemt darbā.

Ieguldījumu bums turpināsies

2017. gadā eksporta pieauguma temps bija nebūtisks, patēriņa izaugsmes kāpums no 3,4 % līdz 5,1 % deva lielāku pienesumu, bet ieguldījumu aktivitātes pārslēgšanās uz pieaugumu līdz 16 %, salīdzinot ar līdzvērtīgu kritumu pagājušajā gadā, bija visietekmīgākais faktors. Ieguldījumu bums, 2018. gadā turpināsies. Kaut arī to ir grūti izteikt skaitļos, liecības par plāniem saistībā ar ieguldījumiem ražošanā ir iespaidīgas. Rūpniecības uzņēmumi no Ziemeļeiropas un Rietumeiropas turpina pārvietot ražošanas līnijas uz esošajām struktūrām, kaut retāk dzirdamas ziņas par jaunu investīciju (greenfield investīciju) projektiem Pēc trūkuma perioda atkal pieaugs kvalitatīvu biroju ēku piedāvājums, nodrošinot papildu iespējas biznesa pakalpojumu eksporta jomā. 2019.-2020. gadā turpinās pieaug jaunu pabeigtu biroju ēku skaits.

Lai gan ES fondu līdzekļu ietekme uz ieguldījumiem parasti tiek pārspīlēta, šīs plūsmas var ietekmēt ieguldījumu lēmumu pieņemšanas laiku. ES finansējuma faktisko plūsmu vienmēr ir grūti paredzēt, tomēr eksperti prognozē, ka pašreizējā finansēšanas perioda plūsmu aktīvākais posms būs 2018.-2019.gadā. Pamatojoties uz iepriekšējo pieredzi, var pieņemt, ka augstas aktivitātes fāze, iespējams, turpināsies arī vēl 2020. gadā.

Eksporta struktūra uzlabojas

Eksporta struktūra uzlabojas

Ārējie apstākļi vēl joprojām ir labvēlīgi. Latvijas galveno eksporta tirgu ietekme uz valsts ekonomiku ir labi līdzsvarota. Lietuvai, Igaunijai, Krievijai, Vācijai un tās piegādātāju ķēdēm Centrāleiropā un Austrumeiropā, kā arī Ziemeļvalstīs (kā grupā) ir diezgan līdzīgas lomas.

Ražošana – lielākais eksporta sektors turpinās strauji pieaugt, lai gan nedaudz lēnāk nekā 2017. gadā (+ 8,0 %). To nozaru īpatsvars, kurām ir visaugstākās potenciālās izaugsmes rādītāji – metālapstrāde un mašīntehnika, ķīmiskās vielas un farmaceitiskie produkti, šogad varētu pārsniegt 30 % no produkcijas izlaides, salīdzinot ar 20 % 2010. gadā.

Lai gan pakalpojumu eksporta labie rezultāti (izņemot tranzīta nozari) gadu gaitā galvenajās kategorijās (tūrisms, uzņēmējdarbība, pakalpojumi, IT, finanses) ir bijuši nevienlīdzīgi, kopējais izaugsmes temps (aptuveni 8 %) kopš 2010. gada ir bijis noturīgs. Šis “jauno” pakalpojumu eksports – jauno tādēļ, ka tie ir strauji attīstījušies no ārkārtīgi zem līmeņa deviņdesmitajos gados – tuvākajos gados būs ļoti nozīmīgs izaugsmes avots. No otras puses, izejmateriālu tranzīta samazināšanās caur Latviju ir bijis pastāvīgs risks, kas sāka izpausties 2017. gada otrajā pusē, un šķiet, ka sarukums turpinās.

Lai gan pakalpojumu eksporta labie rezultāti (izņemot tranzīta nozari) gadu gaitā galvenajās kategorijās (tūrisms, uzņēmējdarbība, pakalpojumi, IT, finanses) ir bijuši nevienlīdzīgi, kopējais izaugsmes temps (aptuveni 8 %) kopš 2010. gada ir bijis noturīgs. Šis “jauno” pakalpojumu eksports – jauno tādēļ, ka tie ir strauji attīstījušies no ārkārtīgi zem līmeņa deviņdesmitajos gados – tuvākajos gados būs ļoti nozīmīgs izaugsmes avots. No otras puses, izejmateriālu tranzīta samazināšanās caur Latviju ir bijis pastāvīgs risks, kas sāka izpausties 2017. gada otrajā pusē, un šķiet, ka sarukums turpinās.

Līdz šim – ne pārāk karsts, ne pārāk auksts

Latvijā līdz šim ir bijusi viszemākā inflācija Baltijā. 2017. gadā cenas pieauga par 2,9 %, bet 2018. gada februārī ikgadējā inflācija nokritās līdz 1,8 %. No šī brīža inflācija palielināsies, un 2018. gada vidējais rādītājs būs aptuveni 2,8 %. Pakalpojumu cenu inflācija vairākus gadus ir svārstījusies ap 3 %. Pastāv ievērojams risks, ka tā atstās šo komforta zonu, ņemot vērā, ka algu pieaugums ir uzņem apgriezienus no 7,9 % pagājušajā gadā līdz pat 9,0 % vai pat vēl vairāk procentiem šobrīd.

Neskatoties uz nepārtraukto cilvēku darbspējas vecumā skaita samazināšanos, strādājošo skaits 2017. gadā bija gandrīz stabils, bet nodarbināto skaits palielinājās par 0,2 %. Tas nevar ilgt mūžīgi, bet tikai laiks rādīs, kurš no šiem rādītājiem “piekāpsies” – nodarbinātība atkal samazināsies vai iedzīvotāju skaits stabilizēsies, vai pat pieaugs.

Vai dot iespēju izaugsmei?

Tāpat kā visās citās galvenajās prognozēs, arī mēs pieņemam, ka izaugsme tomēr palēnināsies 2019. gadā, galvenokārt ierobežota darbaspēka piedāvājuma dēļ. ASV uzņēmējdarbības cikla brieduma stadija un patvaļīgi politiskie lēmumi attiecībā uz fiskālo politiku un tirdzniecību ir acīmredzami riski. Tomēr ir pamatotas izredzes, ka izaugsme var saglabāties spēcīga. Ekonomiskajā diskursā gadiem ilgi dominējusi piesardzība un taupība. Visaptveroši un, iespējams, pārmērīgi secinājumi izdarīti kopš lēnās izaugsmes posma 2013.-2016. gadā, ko lielā mērā izraisīja pārejoši notikumi. Vāja pieprasījuma ietekme dažkārt tikusi interpretēta kā dziļi iesakņojušās piedāvājuma puses problēmas. Lai gan pastāv patiešām daudz strukturālu problēmu, pieprasījuma izdarītais spiediens turpmākajos gados būs kā laba mācība, kas mudinās uzņēmumus mainīties.