Стабильные тенденции на рынках с начала года, будет ли продолжение в апреле? | Luminor

Стабильные тенденции на рынках с начала года, будет ли продолжение в апреле?

- В марте фондовые индексы продолжили расти, в то время как глобальные облигации по-прежнему находились под давлением из-за страха повышения инфляции и чрезмерного увеличения государственных долгов.

- Дополнительные меры фискального стимулирования и приближающаяся отмена COVID-19 ограничений способствуют сохранению роста индексов акций, но появляющиеся случаи чрезмерного риска в отдельных идеях требуют дополнительной осторожности.

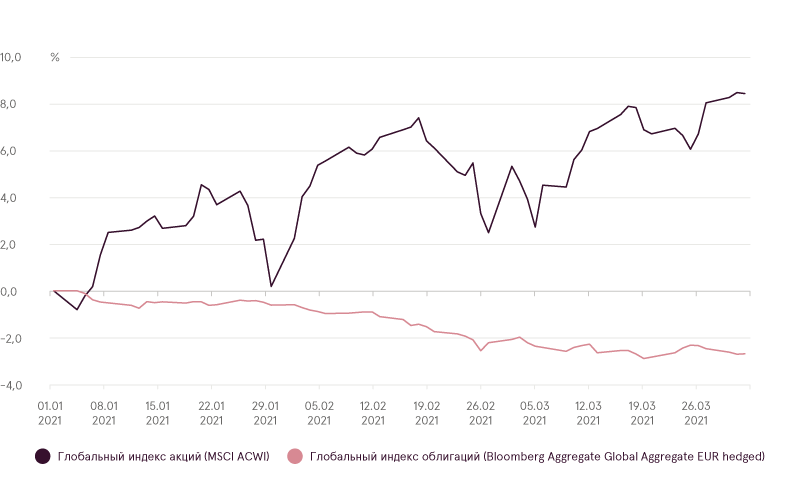

Движение цен на финансовые активы в марте продолжало напоминать тенденции, наблюдаемые с начала года – относительно скачкообразный рост мировых акций и довольно устойчивое падение мировых облигаций. Основные причины таких событий также остались практически прежними – беспрецедентное фискальное стимулирование в США с планами еще большего увеличения государственных расходов вместе с продолжающимися связанными с COVID последствиями для мировой экономики (например, угрозой роста инфляции).

Результат основных классов активов с начала года

Источник: Bloomberg

В середине марта Конгресс США наконец одобрил еще один раунд дополнительных государственных расходов в размере 1,9 триллиона долларов. Как и в предыдущих случаях, на этот раз фискальные меры снова включали стимулирующие чеки с выплатами до 1400 долларов на человека. Как мы уже упоминали в предыдущих отчетах, такие чеки, как правило, благоприятно влияют на экономику и финансовые рынки как за счет дополнительных расходов населения, так и за счет возможности использовать часть этих средств для дополнительных сбережений (то есть, покупки финансовых активов, в основном акций). Правда, эти новые меры ожидались уже с января и способствовали росту акций с начала года, поэтому можно утверждать, что к марту большая часть этих новостей уже была учтена в цене.

Тем самым, чтобы сохранить оптимистичный импульс, почти сразу после принятия нового закона о стимулировании администрация Байдена начала намекать на еще один план расходов. И действительно, в конце марта был объявлен дополнительный инфраструктурный план на 2 триллиона долларов. Пока фондовые рынки продолжают положительно реагировать на это объявление, так как новый план почти наверняка принесет пользу экономике и поможет некоторым компаниям улучшить финансовые результаты. Однако при ближайшем рассмотрении, на этот раз, участникам рынка, наверное, не стоит пребывать в сильном восторге. Во-первых, данные траты произойдут не моментально, как в случае с предыдущими мерами стимулирования, а в течение 8-10 лет, а во-вторых, будут почти полностью профинансированы более высокими корпоративными налогами. Таким образом, хотя некоторые компании смогут получить выгоду от дополнительных заказов на инфраструктуру, прибыль большинства компаний, скорее всего, пострадает ввиду необходимости платить более высокие налоги.

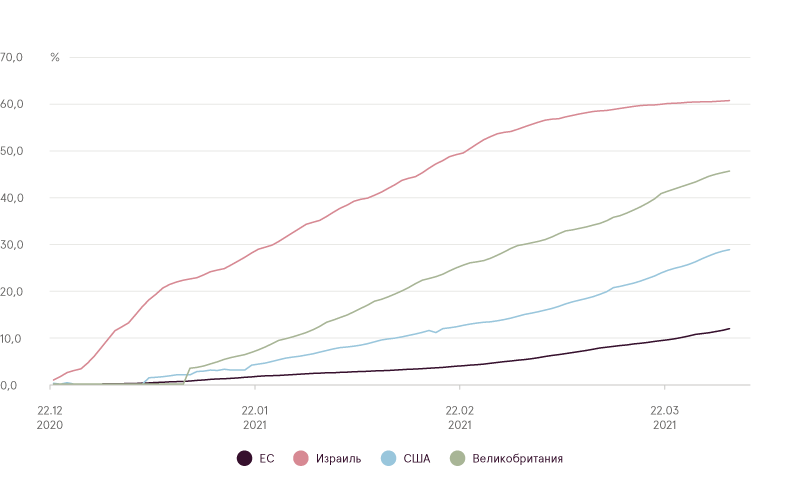

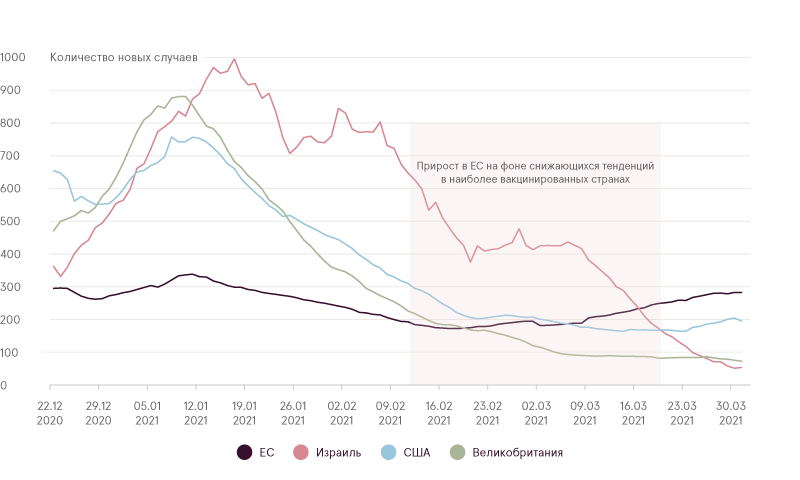

Еще одна причина для краткосрочного оптимизма связана с тенденциями COVID-19. Такие страны, как США, Великобритания и Израиль, продолжают проводить широкомасштабную вакцинацию населения, и количество новых случаев заражения в этих странах неуклонно снижается. Это доказывает, что вакцинация действительно эффективна, и полное открытие экономик – лишь вопрос времени. Однако для некоторых регионов, особенно в Европе, ситуация на самом деле становится не лучше, а хуже. В ЕС количество новых случаев весь март постоянно росло, что стало указывать на начало так называемой «третьей волны» случаев, и привело к задержкам в первоначальных планах прекратить локдауны уже в апреле. Причина такого развития событий в Европе на самом деле довольно проста – процесс вакцинации проходит гораздо медленнее, и лишь около 10-20% населения получили первую дозу, чего недостаточно для предотвращения роста распространения COVID-19. Но надеемся, что в апреле ситуация начнет меняться к лучшему.

Процент привитого населения от COVID-19

Источник: Ouworldindata.org

Новые случаи COVID-19 на миллион человек

Источник: Ouworldindata.org

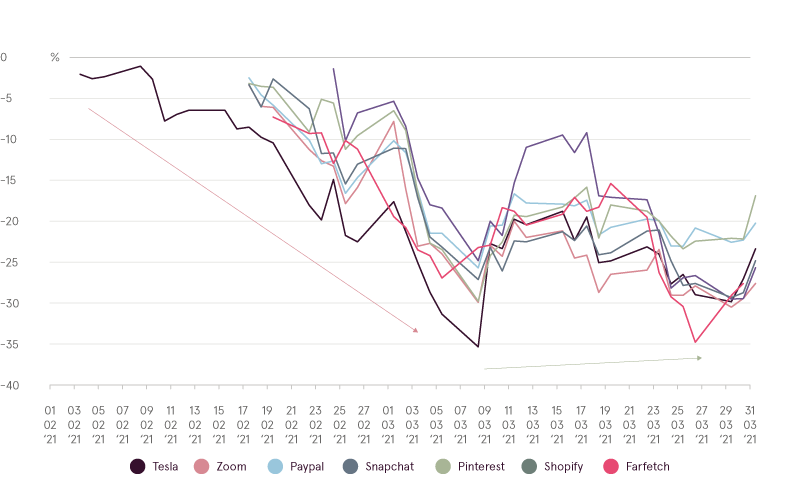

Однако, хотя на поверхности фондовые рынки выглядели относительно спокойными и положительными, а колебания индексов были относительно небольшими и ограниченными, цены на определенные известные и популярные акции с февраля оставались чрезвычайно волатильными. Эти акции обладают ярко выраженными характеристиками быстрого роста, имеют чрезвычайно высокие фундаментальные мультипликаторы стоимости и показывали одни из самых высоких показателей роста с минимума 2020 года (+500-1000%). Эти акции включают в себя такие имена, как Tesla, Zoom, Paypal, Shopify, Snapchat, Pinterest, Farfetch и десятки других, менее известных компаний. В течение примерно одного месяца эти компании потеряли в цене от 30% до 50%, что пропорционально тому, как акции вели себя во время обвала рынка в марте прошлого года. Мы более подробно объясняли причины такого падения в предыдущих обзорах, но, пожалуй, стоит их опять напомнить – угрозы более высокой глобальной инфляции и увеличения государственного долга США продолжают повышать доходность облигаций. Поскольку долгосрочная стоимость капитала увеличивается, инвесторы также вынуждены переоценивать и понижать справедливую стоимость высокодоходных акций, так как большая часть их доходов будет получена только в далеком будущем.

Максимальное снижение с начала года отдельных акций с высоким ростом

Источник: Bloomberg

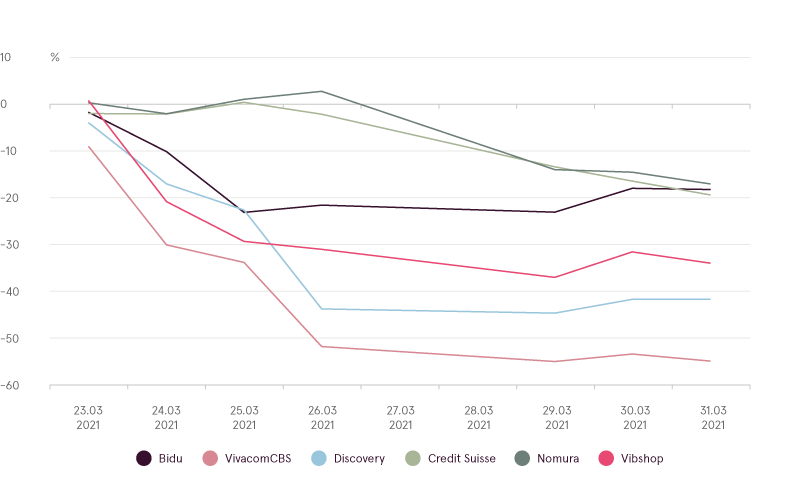

Более того, в конце марта произошло еще одно событие с повышенным риском. По неизвестным пока полностью причинам, произошло банкротство хедж-фонда с избыточным “плечом” (leverage)– Archegos Capital Management. Компания взяла слишком высокое кредитное плечо – общий размер позиций копании оценивался более чем в 100 миллиардов долларов, при использовании только 10-20 миллиардов долларов собственного капитала. В результате, неблагоприятные изменения цен привели к дефолту хедж-фонда, вызвав многомиллиардную принудительную ликвидацию его позиций, таких как Baidu, ViacomCBS, Discovery и некоторых других, в результате чего эти акции потеряли в цене до 60%, всего за несколько торговых дней. Но ущерб был нанесен не только в акциях данных компаний: маржин колл и дефолт Archegos по требованиям дополнительного обеспечения привел к тому, что такие его контрагенты, как Credit Suisse и Nomura, объявили, что их убытки также могут составить несколько миллиардов долларов, что вызвало падение цен акций обоих банков примерно на 15% всего за один день, попутно сделав Archegos одним из крупнейших в истории коллапсов управления активами.

Снижение акций ключевых компаний, пострадавших из-за Archegos

Источник: Bloomberg

Эти события ярко демонстрируют, что в нынешней среде риск может возникнуть невероятно быстро, поэтому фокус на управлении рисками, вероятно, должен преобладать над попытками получения дополнительной прибыли. Пока мы видим лишь отдельные случаи экстремальных рисков (дополнительно к вышеупомянутым случаям вспомним январский «short squeeze» GameStop и ответные меры по ограничению торговли, принятые финансовыми брокерами, чтобы не дестабилизировать финансовую систему). Но в нынешней среде, где пока что преобладает эйфория, нет уверенности в том, что со временем не произойдет еще более серьезных событий с негативными последствиями («Черные лебеди»). Поэтому обширная диверсификация по регионам и секторам акций является самым надежным инвестиционным подходом в таких условиях, и для новых инвестиций мы однозначно рекоммендуем практиковать данный подход.

В остальном, если исключить низкую вероятность непредсказуемых рискованных событий, апрель выглядит еще одним многообещающим месяцем для роста акций. Инвесторы, скорее всего, будут продолжать ждать отмены ограничений мировой экономики и возобновления устойчивого экономического роста в мире после завершения пандемии COVID-19. Средства фискального стимулирования будут продолжать поступать в экономику и на финансовые рынки, а центральные банки будут продолжать проводить смягчение денежно-кредитной политики без каких-либо ожидаемых планов ужесточения. Определенное отрицательное давление может проявиться в связи с налоговой нагрузкой. Прежде всего, апрель – это срок уплаты налога на прирост капитала, и многие новые инвесторы фактически могут продать некоторые из своих позиций, чтобы покрыть эти вынужденные расходы. Во-вторых, правительство США может объявить о дальнейших планах по введению более высоких налогов не только для корпораций, но и для наиболее богатых физических лиц. Но в целом путь наименьшего сопротивления в акциях по-прежнему остается в сторону роста.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.