Трамп в стране тарифных чудес

- «День освобождения» Трампа раскачивает рынки

- Китай жестко реагирует в разгорающемся торговом конфликте с США

- ФРС проявляет осторожность на фоне неопределенности

- ЕЦБ продолжает снижать процентные ставки

В апреле финансовые рынки почувствовали первый настоящий шок от президентства Трампа. Объявив о введении жестких тарифов в начале месяца, в заранее объявленный «День освобождения», Дональд Трамп отправил рынки на «американские горки», приведя глобальных инвесторов в замешательство. Поскольку чрезвычайно динамичная макроэкономическая повестка продолжает меняться с каждым днем, в обозримом будущем она будет определять направление многих классов активов.

В результате акции на рынках развитых стран (индекс MSCI World в евро) упали на 4.13%, в то время как акции на рынках развивающихся стран (индекс MSCI Emerging Markets в евро) снизились на 3.73%. За тот же период снижалась доходность облигаций: доходность 10-летних казначейских облигаций США упала до 4.18% по сравнению с 4.2% месяц назад, а доходность 10-летних казначейских облигаций Германии снизилась до 2.44% по сравнению с 2.73% месяц назад.

«День освобождения» Трампа

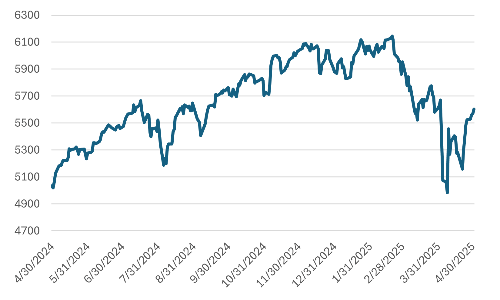

Объявление президентом Дональдом Трампом тарифов «Дня освобождения» 2 апреля оказало значительное влияние на фондовый рынок. Тарифы включают в себя универсальный 10-процентный тариф на весь импорт, а также более высокие тарифы для отдельных стран, например, Китая и Европейского союза. Это привело к значительному падению фондовых рынков США, основные индексы резко снизились. В последующие дни после объявления «Дня освобождения» индекс акций S&P 500 упал более чем на 10%, что отразилось и на остальных финансовых рынках, включая рынок казначейских облигаций США и падение курса доллара. По оценкам аналитиков, тарифы могут обойтись каждому американскому домохозяйству в 5000 долларов в год, что увеличит финансовую нагрузку на миллионы людей и ухудшит перспективы экономики США. Хотя финансовые рынки уже немного оправились от первоначального шока, более широкие последствия этих тарифов указывают на потенциальное замедление экономического роста и сложные условия для предприятий, зависящих от мировой торговли.

Динамика индекса S&P 500

Источник: Bloomberg

Принципиальный ответ Китая на тарифы

Из многих стран, на импорт которых администрация Трампа наложила тарифы, Китай отличился принципиальным подходом, ответив на дополнительные тарифы введением собственных тарифов на американский импорт. Это привело к вспышке торгового конфликта и продолжению роста рисков для торговли между двумя странами, так как тарифы быстро превысили 100%. Поскольку экономический рост Китая в последние десятилетия во многом опирался на экспорт, ухудшение условий международной торговли неизбежно подрывает перспективы китайской экономики. В результате, благодаря эскалации торговой напряженности с США, китайский фондовый рынок пережил значительную турбулентность. После «Дня освобождения» в начале апреля индекс CSI 300 упал на 8%. Кроме того, UBS понизил прогноз экономического роста Китая до 3,4% на 2025 год, что еще больше сдерживает настроения на рынке. В ответ китайское правительство объявило о планах дополнительных стимулирующих мер для поддержки экономики, а финансовые рынки стали свидетелями активизации покупок со стороны так называемой «сборной команды» (стратегических компаний, которые поддерживают цены на фондовом рынке, скупая акции). Какими бы ни были меры, инвесторы внимательно следят за любыми признаками разрешения торгового спора, что может стабилизировать рынок в среднесрочной перспективе.

Решения ЕЦБ, ФРС

В условиях чрезвычайно динамичной экономической ситуации председатель ФРС Джером Пауэлл поделился своими соображениями о том, что объявленные на данный момент тарифы оказались гораздо хуже, чем ожидалось ранее. В результате это может привести экономику США к сценарию стагфляции, когда экономический рост замедлится, а инфляция вновь наберет обороты. Перспектива такой дилеммы потенциально поставит ФРС в затруднительное положение, когда придется расставлять приоритеты в своей миссии по обеспечению ценовой стабильности и экономического роста. Пока что на своем апрельском заседании ФРС решила не менять процентные ставки. Это, в свою очередь, вызвало резкую критику председателя ФРС со стороны президента Трампа по многочисленным каналам, что указывает на сильное предпочтение более агрессивного снижения процентных ставок со стороны ФРС. Такое яркое выражение предпочтений дополнительно насторожило инвесторов, поскольку политическое вмешательство в денежно-кредитную политику США может подорвать систему управления страной, что повлечет за собой потенциальные потери стоимости американских финансовых активов и резервной валюты №1 в мире – доллара США.

ЕЦБ, в свою очередь, снизил ключевую процентную ставку на 0,25% до нового уровня 2,25%, тем самым вновь смягчив монетарную политику в еврозоне. Снизив процентные ставки в седьмой раз, президент ЕЦБ Кристин Лагард дала комментарии по поводу ухудшения перспектив экономического роста в условиях растущей торговой неопределенности. Делая выводы из долгожданного решения ЕЦБ, инвесторы ожидают еще 2-3 снижения процентных ставок в еврозоне в этом году.

Обзор рынка

Апрельский «День освобождения», возможно, стал определяющим моментом для остальной части года, поскольку в ближайшие месяцы внимание инвесторов будут приковывать объявления, поправки и отсрочки по тарифам. В качестве положительного момента можно отметить, что нынешняя администрация президента США не желает рисковать среднесрочными экономическими перспективами во имя реализации своей долгосрочной торговой политики. При этом очевидно, что президент Трамп намерен изменить существующие модели мировой торговли. Это соревнование между «видением и реальностью» будет поддерживать волатильность до тех пор, пока не появится обновленная структура.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.