Инфляция начала остывать

- Есть надежда, что ФРС скоро завершит цикл ужесточения кредитно-денежной политики

- Наконец-то хорошие новости из Китая

После неудачного начала ноября результаты финансовых рынков были положительными, но сохраняется волатильность. Основными факторами, влияющими на положительные результаты на развитых рынках, были надежды на то, что мы уже достигли пика инфляции и она начала остывать. Если бы инфляция уже достигла пика, это позволило бы Федеральной резервной системе США смягчить свой тон. Американский индекс S&P 500 (S&P 500 Total Return EUR Index), представляющий 500 крупнейших американских компаний, в течение месяца увеличился на 1,21%. Развитые рынки (MSCI World Total Return EUR Index) выросли на 2,66%. Удивительно, но развивающиеся рынки (MSCI Emerging Markets Daily Net Total Return EUR Index) принесли двузначный положительный результат в размере 10,23%.

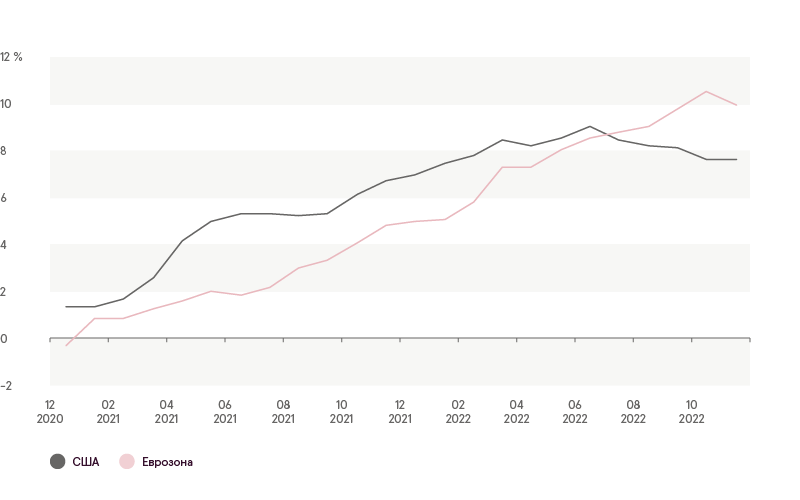

Как уже стало привычным, основными новостями, за которыми участники финансового рынка следили в ноябре, стало повышение процентных ставок центральными банками и инфляция. Месяц начался с заседания Федеральной резервной системы США, на котором было решено поднять процентные ставки еще на 0,75%, что стало самым агрессивным ужесточением монетарной политики с 1980-х годов. Это действие было отрицательно встречено инвесторами. Основной индекс фондового рынка США S&P 500 в день принятия решения ФРС о повышении ставки пострадал больше всего с момента начала ужесточения кредитно-денежной политики. Когда настроения на финансовых рынках оставались пессимистичными, были выпущены данные по инфляции в США, показавшие замедление роста потребительских цен – даже большее, чем ожидалось. Индекс потребительских цен по предварительным данным вырос на 7,7% в сравнении с 8,2% месяцем ранее. Это была долгожданная новость, изменившая направление основных финансовых индексов. После публичного выпуска данных индексы финансовых рынков замигали зеленым. Была надежда, что инфляция уже достигла пика и начала остывать.

В Европе в макроэкономическом пространстве было меньше эйфории. Кристин Лагард, президент Европейского центрального банка, сказала, что риск рецессии в Европе вырос, инфляция в еврозоне остается более чем в пять раз более высокой, чем официальная цель ЕЦБ. ЕЦБ уже провел самое агрессивное ужесточение кредитно-денежной политики в своей истории. Ожидается, что стоимость заимствования на следующем заседании позже в этом году будет повышена по крайней мере на 0,50%.

Наконец, мы услышали хорошие новости из региона развивающейся Азии. Китай решил ослабить карантин и отказаться от политики нулевого COVID. Эти новости подтолкнули азиатские акции к самому большому росту за более чем два года. Вместе с индексами акций укрепился юань, а товары от сырой нефти до железной руды и меди тоже выросли. Несмотря на это, участники рынка будут внимательно следить за новым всплеском числа случаев COVID в Китае, что идет вразрез с мерами по ослаблению карантина.

Инфляция

Источник: Bloomberg LP

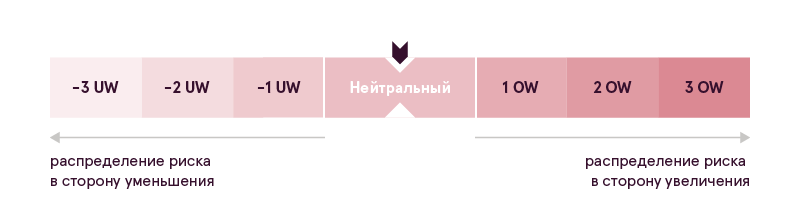

Обновление House view

Команда по управлению активами Luminor решила перераспределить рисковый бюджет до нейтрального уровня. Этот шаг в основном был вызван более низкими, чем ожидалось, данными по инфляции в США. Кроме того, более высокая подверженность защитным секторам (коммунальные услуги, энергетика и потребительские товары) сохранилась из-за цикла ужесточения монетарной политики.

House View банка Luminor

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.