Исключительные доходы: предпосылка для восходящего тренда? | Luminor

Исключительные доходы: предпосылка для восходящего тренда?

-

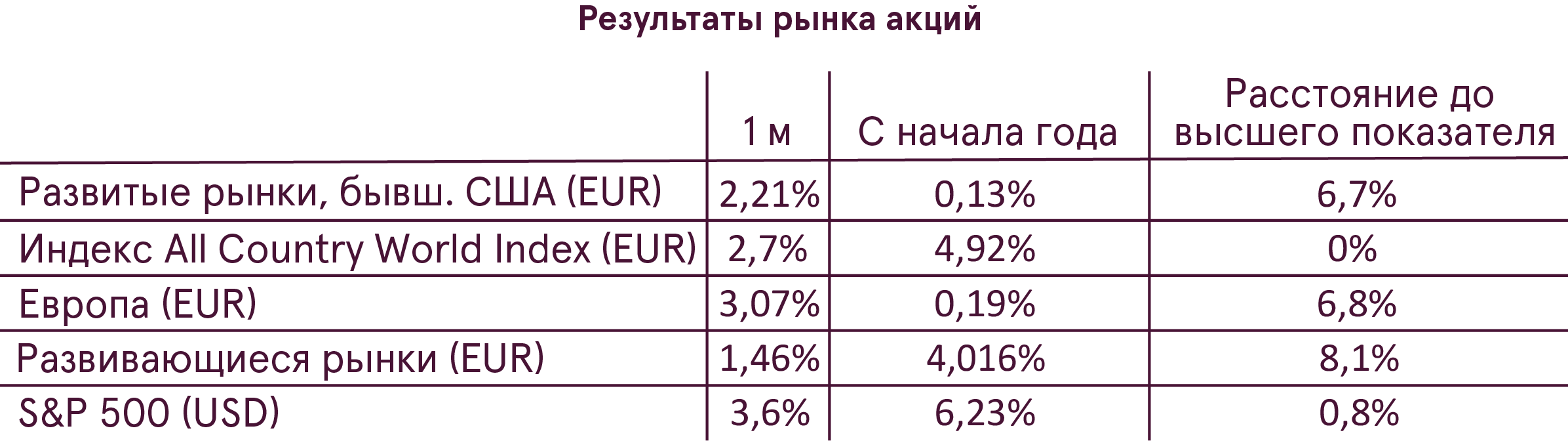

Рынки акций растут по всему миру – индекс All Country World достиг нового исторического максимума

-

Кривая доходности в США продолжала выпрямляться, однако исторически нынешний уровень приносил положительную доходность фондового рынка

-

Несмотря на то, что ожидания и так были очень велики, 78,6% всех компаний S&P500 отчитались о прибылях, превышающих прогнозы аналитиков

-

Ожидаемый темп роста доходов во 2-м квартале в Европе составляет 8,7%, при этом почти 50% компаний, уже подавших отчеты, превысили ожидания

-

Акции недешевы, однако с учетом хорошего темпа роста корпоративных прибылей нынешние уровни оценки выглядят обоснованными

Рынки акций растут по всему миру – индекс All Country World достиг нового исторического максимума

Июль был удачным месяцем для рискованных активов, и мировой фондовый рынок завершил месяц на подъеме, подталкиваемый очень успешным сезоном корпоративной отчетности. Настроение продолжать рисковать сохранилось и в первые торговые дни августа, приведя индекс All Country World к новому историческому максимуму (в евро). После июльского роста в 2,7% общий рост индекса с начала года достиг 4,9%.

Основной движущей силой снова был рынок акций США, а также самое быстрое ускорение роста прибылей по мере того, как влияние снижения налогов отражается на результатах. Индекс S&P 500 в июле вырос на 3,6% и остается менее чем на 1% ниже исторического максимума.

Акции развивающихся рынков по-прежнему на спаде с начала года, однако в июле им удалось подрасти на 1,5%, продолжив восстановление с нижней точки.

Доходность облигаций существенно не изменилась – произошло лишь небольшое повышение в ЕС и США. В США кривая доходности продолжила выпрямляться, поскольку 10-летние облигации застряли на уровне ниже 3%, в то время как доходность краткосрочных облигаций растет в ответ на ужесточение мер ФРС.

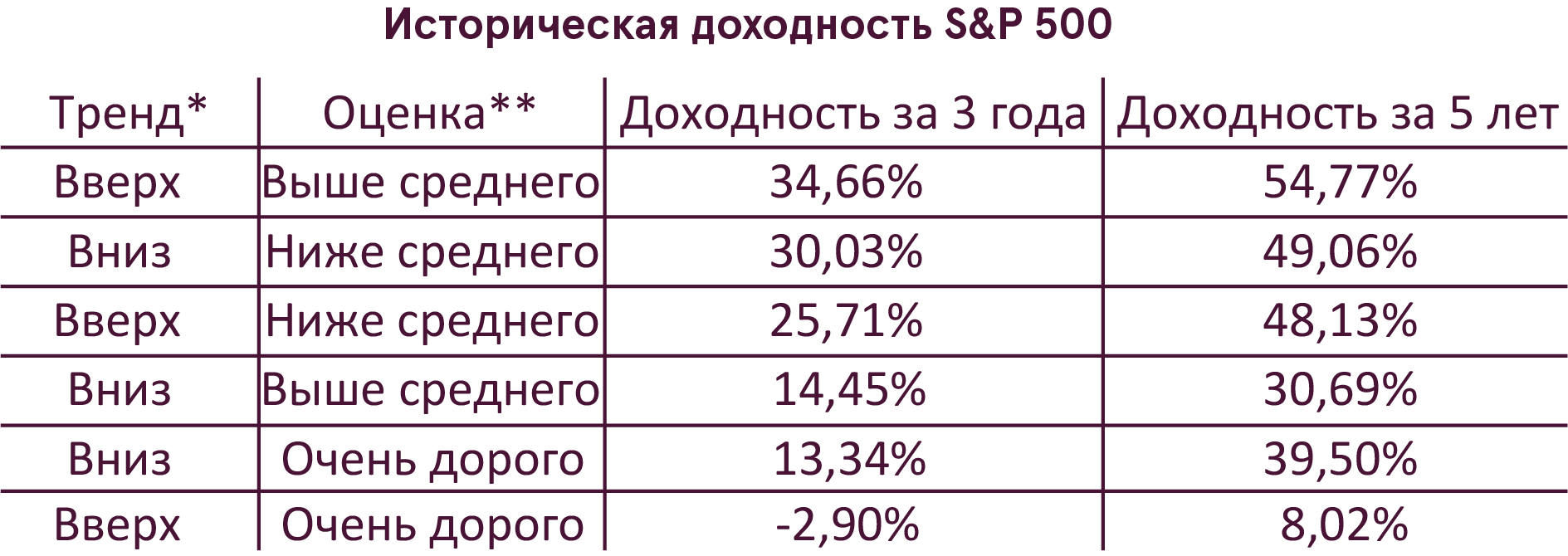

Кривая доходности в США продолжала выпрямляться, однако исторически нынешний уровень приносил положительную доходность фондового рынка

Изменения кривой доходности в США снова появились на радарах инвесторов, поскольку разница в доходности 10-летних и 2-летних инструментов упала ниже 0,3%. Такое пристальное внимание обусловлено тем, что исторически инверсия кривой, означающее, что ставки по краткосрочным облигациям поднимаются выше, чем по долгосрочным, предсказывало наступление рецессии приблизительно через год.

Мы также затрагивали эту тему в майском выпуске обзора рынка, отметив, что кривая все еще достаточно далека от инверсии и в прошлом доходность фондового рынка оставалась положительной через 1 год и 3 года после подобных уровней кривой доходности. Анализ показывает, что снижение до нынешних уровней кривой доходности ранее также сопровождалось положительной доходностью S&P 500. С 1976 года, когда разница в доходности 10-летних и 2-летних облигаций достигла менее 0,3%, доходность S&P 500 в среднем составляла 16,3% и 47,9% в течение следующего 1 года и 3 лет. Это намного лучше, чем средняя доходность в тот же период – 9,2% и 30,6% за 1 год и 3 года соответственно.

Кроме того, существуют дополнительные свидетельства в пользу аргумента, что на этот раз даже полная инверсия кривой доходности не обязательно будет реальным признаком предстоящих неприятностей.

Во-первых, помимо кривой доходности также важно учитывать текущий уровень процентных ставок и инфляции. Рецессии обычно вызываются кредитным кризисом, который происходит, когда Центробанк агрессивно повышает ставки до слишком высокого уровня, пытаясь противодействовать чрезмерной инфляции и перегреву экономики. С 1976 года, когда кривая доходности США переворачивалась, 2-летняя доходность в среднем составляла 8%, а инфляция – 5,1%. Сейчас доходность 2-летних облигаций ниже 2,7%, а основная инфляция – на уровне 2,3%. В отсутствие существенного давления инфляции ФРС не торопится повышать ставки и делает это постепенно, учитывая актуальные макроэкономические показатели.

Во-вторых, глобализация рынков облигаций и отрицательные процентные ставки ЕЦБ и Банка Японии могут оказывать давление на доходность 10-летних облигаций США, внося свой вклад в выпрямление кривой доходности. Как ЕЦБ, так и Банк Японии опустили свои официальные процентные ставки ниже 0, что также приблизило доходность 10-летних облигаций в ЕС и Японии к нулю. В результате все больше инвесторов выбирают американские облигации в поисках лучшей доходности. А с учетом существенного роста благосостояния после 2009 года, и того, большая часть денежных ресурсов все еще направляется в безопасные облигации, эти потоки могут легко снизить доходность 10-летних облигаций США. В поддержку этого аргумента есть одно интересное наблюдение. История показывает, что доходность 10-летних облигаций Казначейства склонна торговаться приблизительно на одном уровне с годовым темпом роста номинального ВВП. Однако с середины 2010-х годов она была стабильно ниже номинального роста ВВП. Теперь разрыв приблизился к самому широкому с тех пор – рост номинального ВВП составлял 5,4%, а доходность облигаций – около 3%.

Сезон корпоративной отчетности 2-го квартала превысил ожидания, перспективы на будущее также хорошие

Сезон корпоративной отчетности 2-го квартала 2018 года оказался исключительно удачным, в особенности в США. Несмотря на то, что ожидания и так были очень велики, 78,6% всех компаний S&P500, отчитались о прибылях, превышающих прогнозы аналитиков. По последним данным показатели 2-го квартала 2018 года в США на 23,5% превысили аналогичные показатели за прошлый год. Важно отметить, что выручка также выросла на солидные 9,2%, подтверждая, что рост прибыли обусловлен не только влиянием налоговой реформы.

По сравнению с США прибыли европейских компаний во 2-м квартале были более умеренными, однако рост по-прежнему стабилен. Ожидаемый темп роста прибыли во 2-м квартале в Европе составляет 8,7%, и почти 50% компаний, уже подавших отчеты, превысили ожидания.

Однако для инвесторов наиболее важны будущие прибыли, поскольку они являются основной движущей силой фондового рынка. А нынешние оценки и перспективы говорят о сохранении тенденции роста. Падение евро должно улучшить прибыли в Европе, рост которых, согласно прогнозам, в следующем году достигнет двузначных цифр.

В США по мере ослабления эффекта снижения налогов рост прибылей естественным образом замедлится по сравнению с нынешним уровнем. Однако рынок все еще ожидает, что рост останется на уровне выше 10%.

Акции недешевы, однако с учетом хорошего темпа роста доходов нынешние уровни оценки выглядят обоснованными

Нынешнюю оценку акций инвесторы часто воспринимают критически, поскольку многие считают акции слишком дорогими. Они действительно недешевы, однако степень дороговизны зависит от метода измерения.

Несмотря на то, что рост доходов помог улучшить общую картину, последние соотношения цены и доходов (с использованием прежних доходов) все еще значительно превышают средние исторические значения. Соотношение цены и доходов, скорректированное с учетом экономического цикла, для индекса All Country World сейчас составляет 21,8 по сравнению со средним значением 18,4. Акции развивающихся рынков дешевле – 14,1, но все еще не слишком дешевы и близки к долгосрочному среднему значению 15,9.

Однако поскольку фондовый рынок торгуется основываясь на будущих ожиданиях, соотношение цены и ожидаемой прибыли (цена, разделенная на будущие ожидаемые доходы за 12 месяцев) должна быть более подходящим средством измерения для нынешней оценки. С ожидаемыми показателями картина становится намного лучше, и цена акций выглядит более справедливой. Соотношение цены и ожидаемой прибыли для акций США сейчас составляет 17,1, для индекса All Country World – 15, а для акций развивающихся рынков – всего 11,4.

Прогноз

В целом нынешняя обстановка продолжает благоприятствовать рисковым активам. Мировая экономика растет здоровыми темпами. Отсутствие инфляционного давления позволяет центральным банкам дольше сохранять мягкую глобальную монетарную политику, и процесс ужесточения происходит очень постепенно.

Оценка акций не должна в данный момент быть поводом для волнения инвесторов, поскольку исторически акции обеспечивали хорошую доходность в перспективе 3 и 5 лет в ситуации, аналогичной нынешней, когда они были на подъеме (выше скользящей средней за 10 месяцев) и с оценкой выше исторической средней. Только когда оценка уходит в крайность (более 1 стандартного отклонения выше среднего), прогноз будущей доходности действительно значительно ухудшается, но мы еще далеки от этого уровня.

Основной риск для нашего прогноза – возможная эскалация торговых войн и их последующее влияние на экономику и корпоративные прибыли. Однако предсказать действия политиков и, соответственно, что и как будет происходить, не представляется возможным. Мы внимательно следим за происходящим в этой области, принимая во внимание тот факт, что с развитием событий волатильность может повыситься.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.