Spēcīga uzņēmumu peļņa: priekšnosacījums augšupejai? | Luminor

Spēcīga uzņēmumu peļņa: priekšnosacījums augšupejai?

-

Globālais akciju tirgus jūlijā turpināja kāpumu, All Country World indeksam sasniedzot visu laiku augstāko līmeni

-

Valdības parādzīmju ienesīguma līkne ASV ir saplakusi vēl vairāk, taču vēsturiski pašreizējie līmeņi nodrošina pozitīvu peļņu no akcijām

-

Par spīti jau tāpat ļoti augstajām prognozēm 78,6% no visiem S&P500 uzņēmumiem ziņo par peļņu, kas pārspēj analītiķu gaidīto

-

Sagaidāmais 2. ceturkšņa peļņas pieaugums Eiropā ir 8,7%, un teju pusei no visiem uzņēmumiem, kas līdz šim iesnieguši pārskatus, rezultāti ir labāki par prognozētajiem

-

Akcijas nav lētas, taču, ņemot vērā spēcīgo peļņas pieaugumu, pašreizējie novērtējumi šķiet pamatoti

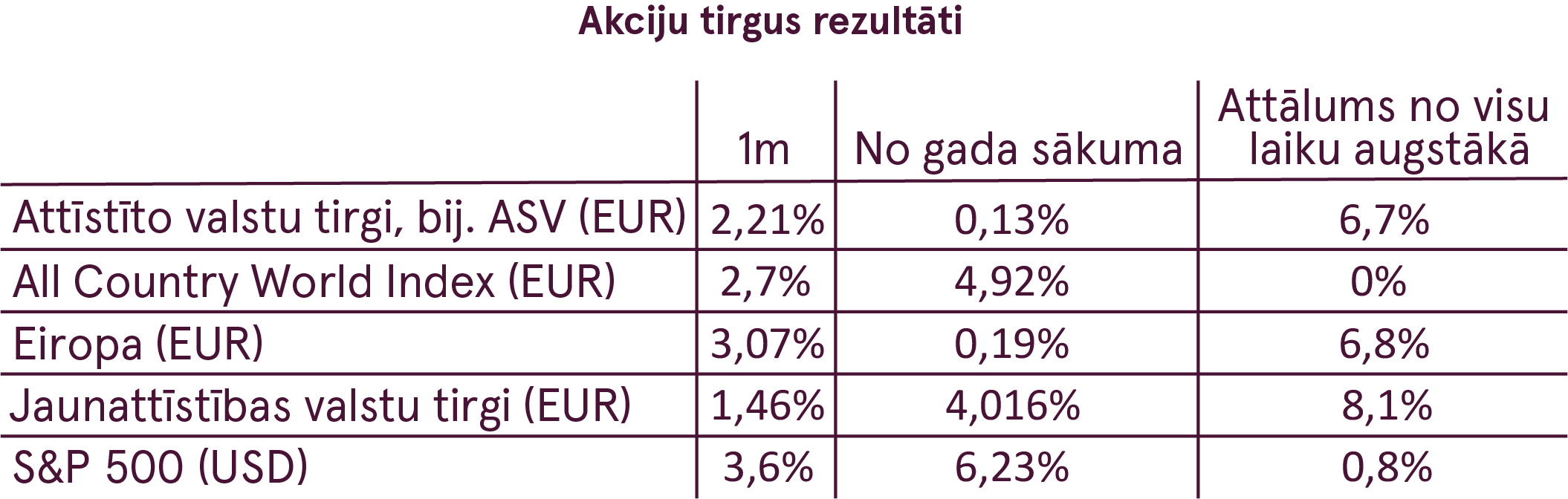

Globālais akciju tirgus jūlijā turpināja kāpumu, All Country World indeksam sasniedzot visu laiku augstāko līmeni

Jūlijs bija labs mēnesis riska aktīviem un pasaules akciju indeksi noslēdza to ar peļņu. Pozitīvo sentimentu veicināja spēcīgi uzņēmumu rezultāti. Riskam labvēlīgs noskaņojums turpinājās arī pirmajās tirdzniecības dienās augustā, kas ļāva All Country World indeksam sasniegt jaunus rekordus EUR izteiksmē. Pēc 2,7% pieauguma jūlijā tagad indekss kopš gada sākuma ir pieaudzis par 4,9%.

ASV akciju tirgus atkal ir galvenais dzinējspēks, pateicoties ātrākam uzņēmumu peļņas pieaugumam, ko sekmē nodokļu samazināšanas ietekme. S&P 500 jūlijā pieauga par 3,6% un vēl aizvien tikai par nepilnu procentu atpaliek no visu laiku augstākā rādītāja.

Jaunattīstības tirgu akcijas vēl aizvien tirgojas zem gada sākuma līmeņiem, tomēr tām izdevies panākt 1,5% lielu pieaugumu jūlijā, turpinot pieauguma tendenci no zemāka punkta.

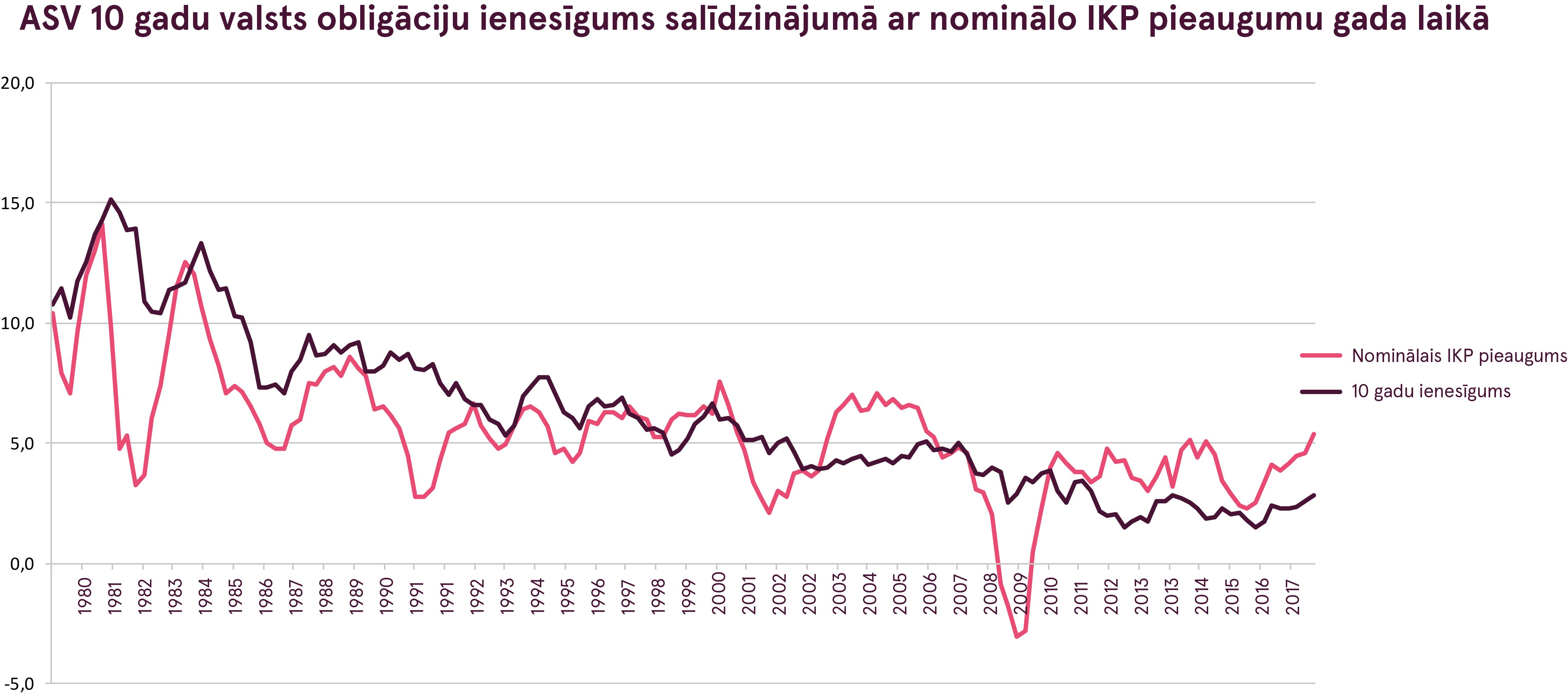

Valdības parādzīmju ienesīguma līkne ASV ir saplakusi vēl vairāk, taču vēsturiski pašreizējie līmeņi nodrošina pozitīvu peļņu no akcijām

Obligāciju ienesīguma likmes daudz nemainījās, minimāli palielinoties gan ES, gan ASV. ASV peļņas līkne (starpība starp 2 gadīgo un 10 gadīgo likmi) vēl aizvien ir plakana, jo 10 gadīgā likme spītīgi turas zem 3% atzīmes, kamēr 2 gadīgā likme turpina pieaugumu, reaģējot uz stingrāko Federālo Rezervju bankas monetāro politiku.

ASV ienesīguma līknes izmaiņas atkal ir nonākušas investoru uzmanības lokā, jo atšķirība starp 10 gadu un 2 gadu likmi ir nokritusies zem 0,3%. Iemesls tik lielai uzmanībai pret ienesīguma līknes izmaiņām slēpjas faktā, ka vēsturiski līknes inversija, proti, situācija, kad īstermiņa likmes ir augstākas par ilgtermiņa likmēm, ir norādījusi uz gaidāmu recesiju aptuveni gada laikā.

Mēs pievērsāmies šim jautājumam sava tirgus apskata maija izlaidumā, kurā atzīmējām, ka līkne vēl aizvien ir tālu no inversijas un vēsturiski akciju tirgus peļņa bija pozitīva 1 un 3 gadus pēc līdzīga līknes līmeņa. Analīze rāda, ka arī pēc pazemināšanās līdz tagadējam starpības līmenim vēsturiski sekoja pozitīva S&P 500 peļņa. Kopš 1976. gada, kad 10-2 gadu likmes atšķirība noslīdēja zem 0,3%, S&P 500 indekss vidēji nopelnīja attiecīgi 16,3% un 47,9% nākamā gada un 3 gadu laikā. Tas ir ievērojami labāks rezultāts par vidējo 1 un 3 gadu peļņu šajā periodā, kas ir attiecīgi 9,2% un 30,6%.

Turklāt pastāv arī citi pierādījumi par labu argumentam, ka šoreiz pat pilnīga ienesīguma līknes inversija vēl neliecinātu par gaidāmajām problēmām.

Pirmkārt, līdztekus ienesīguma līknei ir svarīgi ņemt vērā arī pašreizējo procentu likmju un inflācijas līmeni. Recesiju parasti izraisa kredītu krīze, kas notiek tad, ja centrālā banka agresīvi paaugstina likmes līdz pārāk augstam līmenim, cenšoties cīnīties ar pārmērīgo inflāciju un pārkarsušo ekonomiku. Kopš 1976. gada, kad ASV ienesīguma līkne piedzīvoja inversiju, 2 gadu vidējā ienesīguma likme ir bijusi 8% un inflācija 5,1%. Šobrīd 2 gadu likme ir zem 2,7% atzīmes, kamēr ilgtermiņa inflācija ir ap 2,3%. Tā kā šobrīd nepastāv būtisks inflācijas spiediens, Federālo Rezervju banka nesteidzas paaugstināt likmes un dara to pakāpeniski, ņemot vērā pašreizējos makroekonomiskos datus.

Otrkārt, obligāciju tirgu globalizācija un ECB un Japānas Bankas (BOJ) negatīvā procentu likmju politika var kropļot datus par ASV 10 gadīgo likmi, panākot ienesīguma līknes horizontālo stāvokli. ECB un BOJ samazināja savas oficiālās likmes zem nulles, tādējādi pietuvinot nullei arī 10 gadu likmi ES un Japānā. Rezultātā aizvien vairāk investoru izvēlas ASV obligācijas, vēloties gūt labāku peļņu. Un, ņemot vērā lielo naudas apjomu, ko centrālās bankas ir radījušas kopš 2009. gada un, no kura liela daļa tiek ieguldīta obligācijās, šīs plūsmas var viegli radīt pretspiedienu ASV 10 gadu likmes pieaugumam. Šo argumentu atbalsta arī kāds cits interesants novērojums. Kā rāda vēsture, ASV 10 gadīgā likme mēdz turēties nominālā ASV IKP pieauguma reģionā, tomēr kopš 2010. gadu vidus tā pastāvīgi bija zemāka par IKP pieaugumu. Un nu šī atšķirība tuvojas lielākajai, kas novērota kopš tā laika, jo nominālais IKP pieauga par 5,4%, bet obligāciju ienesīgums turas ap 3%.

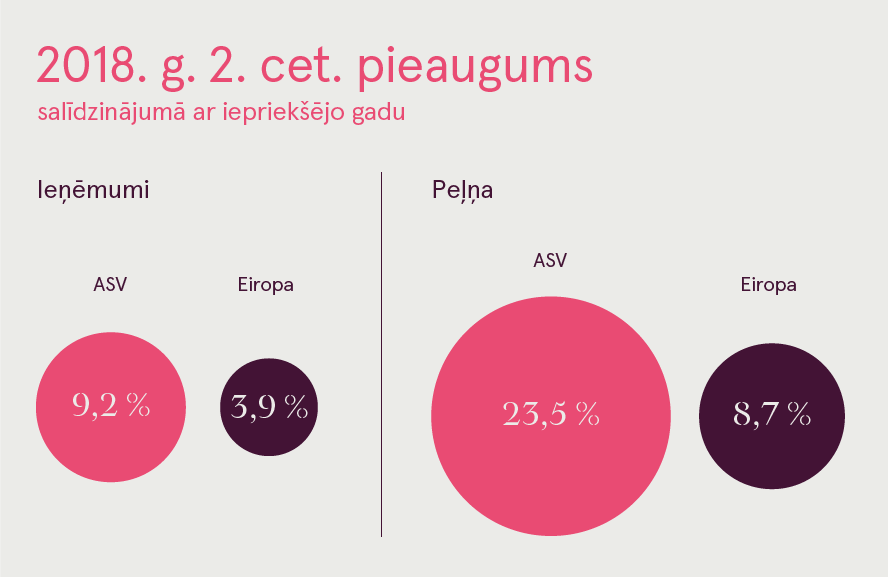

Otrā ceturkšņa uzņēmumu peļņa pārsniedz gaidīto, un arī nākotnes prognozes ir pozitīvas

2018. gada otrā ceturkšņa peļņas sezona ir izrādījusies ārkārtīgi spēcīga, it īpaši ASV. Par spīti jau tāpat ļoti augstajām cerībām 78,6% no visiem S&P500 uzņēmumiem ziņo par peļņu, kas pārspēj analītiķu gaidīto. Jaunākie dati rāda, ka ASV otrajā ceturksnī salīdzinājumā ar 2017. gada otro ceturksni peļņas pieaugums bijis 23,5%. Jāatzīmē, ka arī pārdošanas ieņēmumi ir pieauguši par 9,2%, apliecinot, ka peļņas pieaugums nav saistīts tikai ar nodokļu reformas rezultātiem.

Salīdzinājumā ar ASV Eiropas uzņēmumu peļņa 2. ceturksnī ir pieticīgāka, taču pieaugums tik un tā ir spēcīgs. Prognozētais 2. ceturkšņa peļņas pieaugums Eiropā ir 8,7%, un teju pusei no visiem uzņēmumiem, kas pagaidām ir iesnieguši pārskatus, rezultāti ir pārsnieguši gaidītos.

Tomēr investoriem gaidāmā uzņēmumu peļņa ir svarīgāka, jo tas ir galvenais akciju tirgus dzinējspēks. Un pašreizējās aplēses un pašu uzņēmumu nākotnes prognozes liecina par to, ka pieauguma tendence turpināsies. Lētākam eiro vajadzētu palīdzēt uzlabot peļņas rādītājus Eiropā: saskaņā ar prognozi tai vajadzētu sasniegt divciparu skaitli nākamā gada laikā.

ASV nodokļu samazinājuma radītajam efektam izzūdot, peļņas pieaugums dabiskā ceļā palēnināsies salīdzinājumā ar pašreizējo līmeni. Tomēr tirgus vēl aizvien sagaida, ka peļņas pieaugums turpinās pārsniegt 10%.

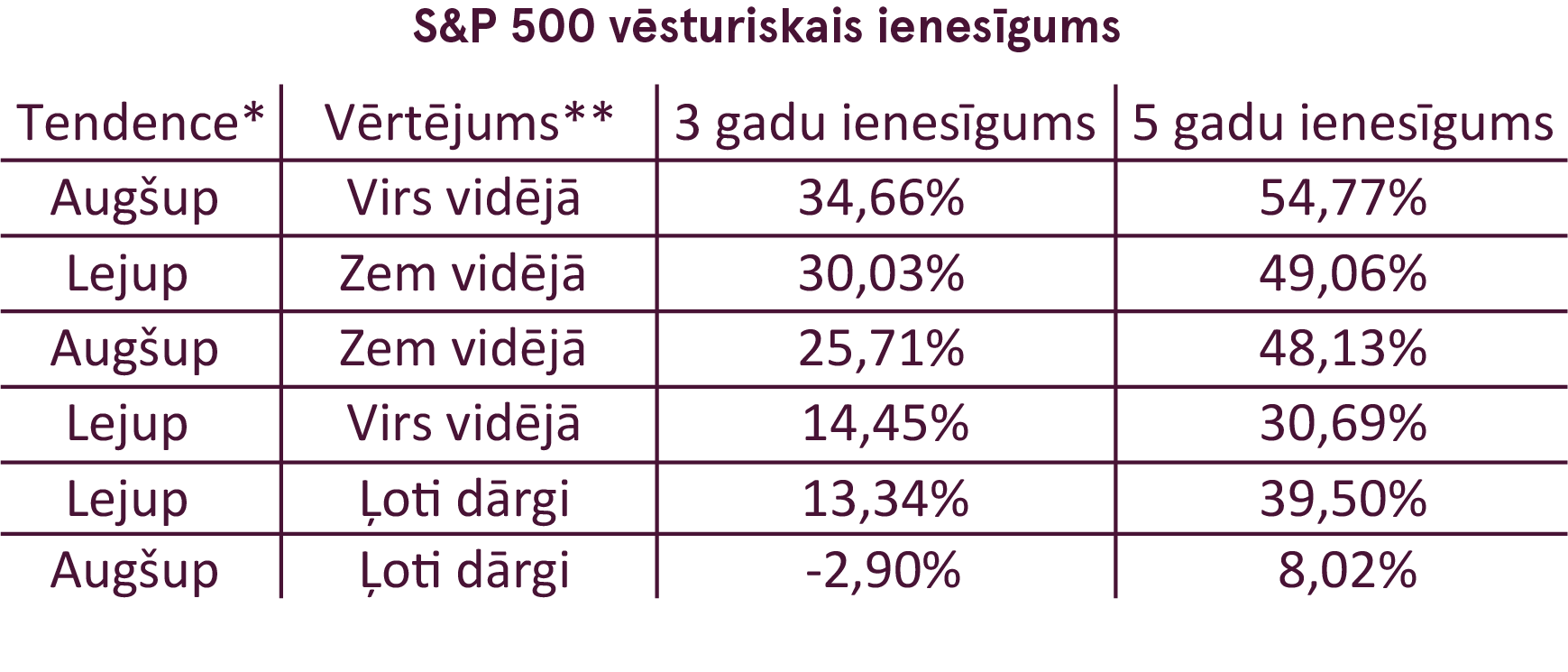

Akcijas nav lētas, taču, ņemot vērā spēcīgo peļņas pieaugumu, pašreizējie novērtējumi šķiet pamatoti

Pašreizējais akciju novērtējums bieži tiek pieminēts ar bažām, jo daudzi uzskata, ka tās ir dārgas. Lai arī tās neapšaubāmi nav lētas, dārdzības pakāpe ir atkarīga no izmantotajām mērauklām.

Lai arī peļņas pieaugums ir palīdzējis uzlabot kopainu, cenas attiecība pret peļņu (P/E, izmantojot pagātnes peļņu) ir krietni virs vidējā vēsturiskā līmeņa. Cikliski koriģētā cenu un peļņas attiecība All Country world indeksam šobrīd ir 21,8 salīdzinājumā ar vēsturisko mediānu, kas ir 18,4. Jaunattīstības tirgu akcijas ar rezultātu 14,1 ir lētākas, taču arī tās nav pārlieku lētas un ir tuvu ilgtermiņa vidējam rādītājam, kas ir 15,9.

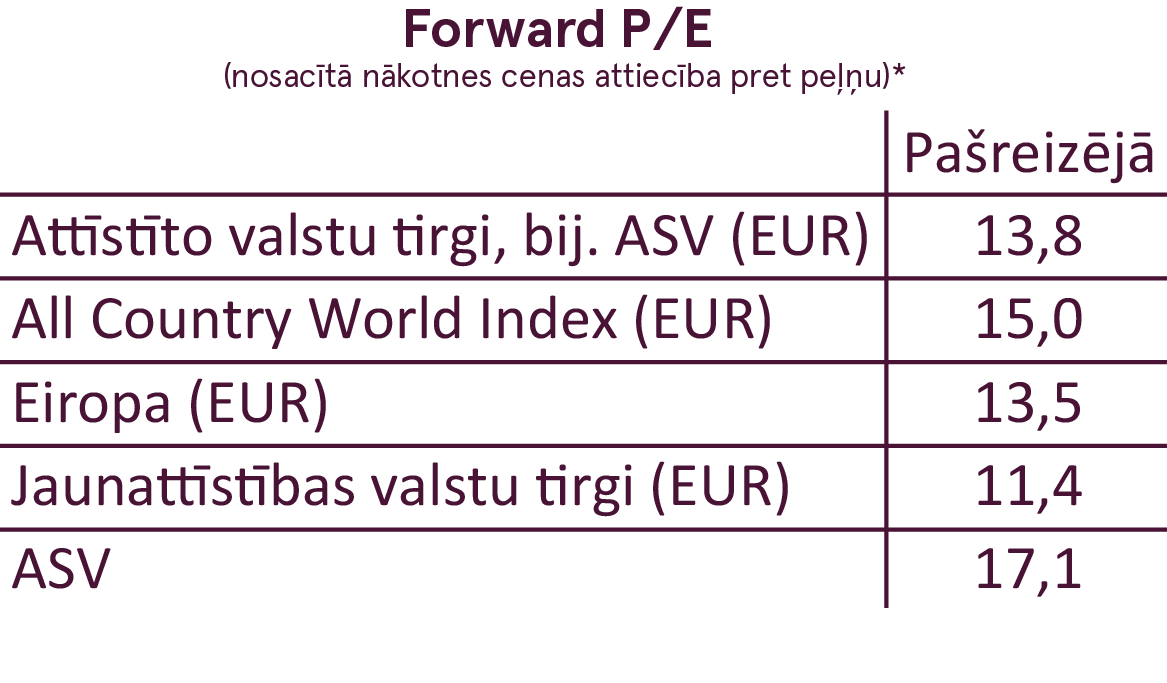

Tomēr, kamēr akciju tirgus diskontē nākotnes prognozes, nākotnes P/E (cena, kas dalīta ar gaidāmo peļņu 12 mēnešu laikā) piedāvā alternatīvu pašreizējās vērtības noteikšanas iespēju. Skatoties uz nākotnes P/E, aina kļūst pievilcīgāka un akciju cena atbilstošāka. Nākotnes P/E ASV šobrīd ir 17,1, All Country World indeksam nākotnes P/E ir 15, kamēr jaunattīstības tirgu akcijas tiek tirgotas ar 11,4 lielu nākotnes P/E. Kopumā, novērtējumi ir pieņemami, ja peļņas prognozes piepildīsies.

Perspektīva

Apkopojot visu iepriekšminēto, pašreizējā vide turpina atbalstīt riska aktīvus. Pasaules ekonomika attīstās veselīgā tempā. Inflācijas spiediena trūkums ļauj centrālajām bankām saglabāt monetāro politiku labvēlīgā režīmā, un grožu pievilkšanas process ir ļoti pakāpenisks.

Akciju novērtējumam nevajadzētu daudz satraukt investorus, jo vēsturiski akcijas ir uzrādījušas labu peļņu 3 un 5 gadu perspektīvā pašreizējai situācijai līdzīgos apstākļos – kad tendence bijusi augoša (virs 10 mēnešu slīdošā vidējā līmeņa) un virs vidējā novērtējuma. Tikai tad, kad novērtējums kļūst ekstremāls (vairāk nekā 1 standarta novirzi virs vidējā), sagaidāmā akciju tirgus atdeve ievērojami sarūk, taču mēs atrodamies tālu no šāda līmeņa.

Galvenais risks mūsu prognozei ir iespējamā tirdzniecības karu eskalācija, kas ietekmēs ekonomiku un uzņēmumu peļņu. Tomēr ir neiespējami paredzēt politiķu rīcību un to, kā viss norisināsies. Mēs rūpīgi sekojam notikumiem šajā jomā, bet jāņem vērā, ka svārstības tirgū var saglabāties paaugstinātas.

Galvenais risks mūsu prognozei ir iespējamā tirdzniecības karu eskalācija, kas ietekmēs ekonomiku un uzņēmumu peļņu. Tomēr ir neiespējami paredzēt politiķu rīcību un to, kā viss norisināsies. Mēs rūpīgi sekojam notikumiem šajā jomā, bet jāņem vērā, ka svārstības tirgū var saglabāties paaugstinātas.

Šis Pārskats nav uzskatāms par ieguldījumu konsultāciju un piedāvājumu ieguldīt finanšu instrumentos, veikt finanšu darījumus vai rīkoties kādā citā veidā. Pārskats nav interpretējams kā Luminor apstiprinājums vai solījums tam, ka iestāsies Pārskatā izklāstītie notikumi. Pārskatā sniegtie dati nav saistīti ar neviena potenciālā informācijas saņēmēja individuālo ieguldījumu mērķi, finansiālo stāvokli vai īpašām vajadzībām.

Šajā Pārskatā aprakstītais vērtspapīru vēsturiskais ienesīgums ir lietots tikai atsauces nolūkos. Vēsturiskais ienesīgums nav uzskatāms par garantiju nākotnes ieguldījumu rezultātiem, jo reālais ienesīgums var ievērojami atšķirties no šeit minētā.

Luminor neuzņemas atbildību par jebkādiem zaudējumiem, kas varētu rasties klientam, pamatojoties uz šeit sniegto informāciju. Pirms veikt kādus ieguldījumus vai pieņemt kredīta lēmumu, ir ieteicams izmantot atzīta profesionāļa palīdzību un novērtēt ieguldījumu produkta vai pakalpojuma piemērotību klienta riska profilam un mērķiem.

Finanšu instrumentu noteikumus un ieguldījumu fondu prospektus var atrast Luminor mājas lapā www.luminor.lv. Šo materiālu nav atļauts kopēt, izplatīt vai pārpublicēt jebkādā formā bez Luminor iepriekšējas rakstiskas piekrišanas.