Апрельское ралли – нормализация мировой ситуации или крупная ловушка для инвесторов? | Luminor

Апрельское ралли – нормализация мировой ситуации или крупная ловушка для инвесторов?

Атис Круминьш

Руководитель Управления Инвестициями

- Благодаря беспрецедентным денежным вливаниям со стороны мировых центральных банков, и надежд, что пандемия коронавируса начинает идти на спад, в апреле акции показали сильный рост;

- Макроэкономические данные продолжают указывать на то, что в мире может произойти худший экономический спад со времен Великой Депресссии 1930-х годов;

- Несмотря на ралли, дополнительная осторожность является оправданной, так как риски дальнейшего падения к более низким уровням чем в марте остаются высокими.

После значительного падения, вызванного экономическими последствиями мер по борьбе с коронавирусом, с конца марта стоимость мировых акций и большинства других рискованных активов показала рост почти на 30%. Такое изменение стало возможным благодаря двум основным факторам – улучшение данных по новым случаям COVID-19 и осуществление масштабных денежных вливаний в финансовую систему.

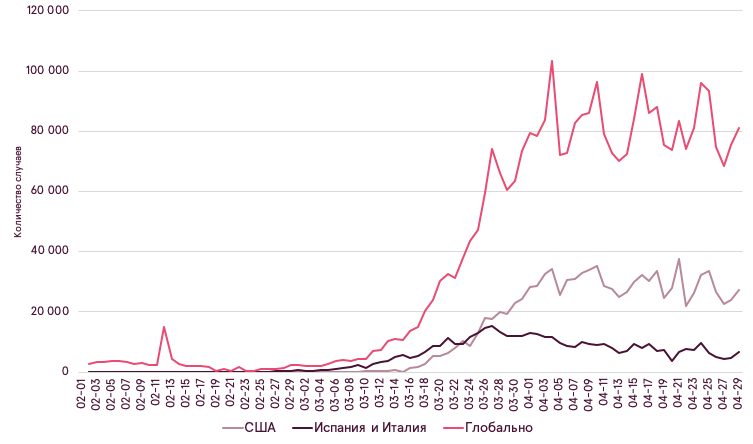

Действительно, количество новых дневных случаев заболевания вирусом в мире и в США перестало увеличиваться и вышло на стабильное плато в начале месяца. Дополнительно, в наиболее сильно пострадавших странах Западной Европы, таких как Испания и Италия, динамика значительно улучшилась по сравнению с мартом. В результате, к концу апреля во многих странах начали снимать определенные ограничения по карантину, а в некоторых государствах, например в Германии, уже возобновили работу часть закрытых предприятий. В США с 1 мая каждый штат также вправе решать возобновлять работу предприятий или нет.

Дневной прирост новых случаев заболевания COVID-19

Источник: Bloomberg

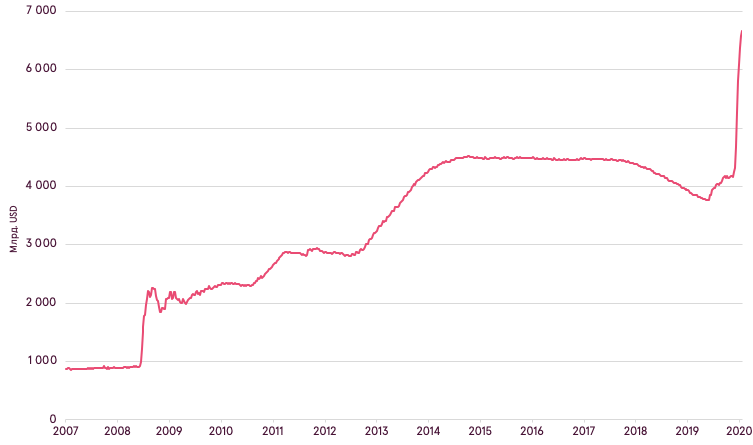

Помимо этого, в апреле мировые центральные банки ввели дополнительные меры для смягчения негативных экономических последствий, и действия ФРС США особенно выделялись на этом фоне. В частности, Центробанк США объявил о начале покупок не только государственных и ипотечных облигаций, как делалось в предыдущие разы, но также и о покупке корпоративных облигаций. Причем планируется осуществлять покупки бумаг как с инвестицонным рейтингом, так и покупки биржевых фондов, инвестирующих в спекулятивные облигации. Дополнительно, объявлено о введении программы поддержки малого и среднего бизнеса, а также местных муниципалитетов на сумму 2.3 трлн. долларов. Вместе с объявленными еще в марте мерами, денежные вливания со стороны ФРС США в финансовые рынки за последние два месяца действительно не имеют аналогов, уже значительно превышая поддержку, оказанную рынкам во время мирового финансового кризиса 2008-2009 годов, и являясь соразмерными всем программам количественного смягчения, запущенным после кризиса.

Изменение баланса ФРС США

Источник: Bloomberg

Данные события заметно подняли оптимизм инвесторов и заставили многих аналитиков говорить о том, что “медвежий” рынок уже закончился, а стоимость акций в ближайшем будущем не замедлит обновить новые рыночные максимумы. Но на наш взгляд, к сожалению, такие заявления могут оказаться не более чем принятием желаемого за действительное. Экономические риски продолжают оставаться очень высокими, а уход к еще более низким уровням по сравнению с мартовским минимумом все ещё вполне реалистичен. Давайте более подробно остановимся на данных рисках.

Во-первых, это правда, что прогресс в динамике распространения COVID-19 более чем ощутим. Вполне логично, что если большинству населения запрещено активно общаться друг с другом, и жители преимущественно остаются дома, то число заболеваний будет идти на спад. Но что произойдет когда превентивные меры будут ослаблены, предприятия возобновят работу, а жители начнут опять свободно перемещаться? Есть ли гарантия, что число заболеваний не начнет увеличиваться снова? Пандемия испанского гриппа 1918 года развивалась четырьмя волнами, и на самом деле, самой опасной и смертоносной оказалась вторая волна распространения. Никто не знает, будет ли, и если будет, то насколько сильной, вторая волна коронавируса. Но, пожалуй, не нужно пояснений, что произойдет с мировой экономикой, если снова потребуется ужесточать карантинные меры и останавливать деловую активность различных предприятий. В данном сценарии, если рынки осознают, что намечается еще одна волна пандемии, снижение стоимости акций может оказаться еще более быстрым по сравнению с движением цен в марте.

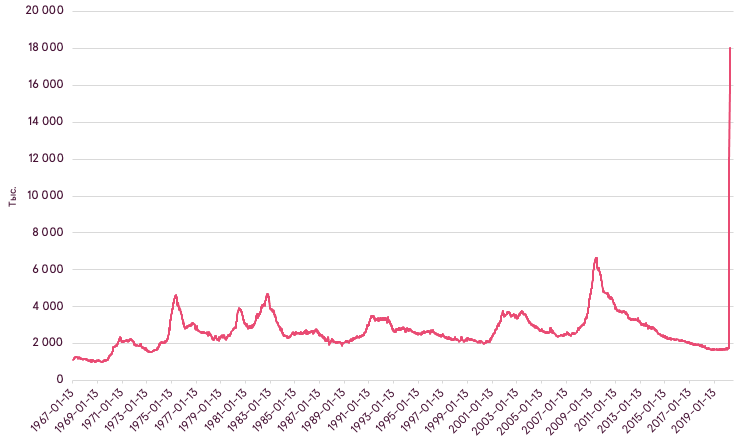

Во-вторых, даже если с точки зрения вируса худшее уже позади, согласно прогнозам IMF, мировая экономика всё равно скорее всего покажет худший спад со времен Великой Депрессии. Различные макроэкономические индикаторы во многих странах уже обновили рекордно низкие значения. Например, с конца февраля число жителей США, получающих пособие по безработице, увеличилось с 2 до почти 20 миллионов, указывая на то, что уровень безработицы в США на данный момент уже составляет 15%. Тем самым, всего лишь за месяц, количество потерянных рабочих мест сравнялось с общим количеством созданных мест за прошедшие 10 лет с момента окончания финансового кризиса в середине 2009 года.

Число жителей США продолжающих получать пособие по безработице

Источник: Bloomberg

Как и в любую рецессию, вполне логично предположить, что, несмотря на все введенные меры стимулирования, самые неэфективные и закредитованные компании все равно обанкротятся, а также пройдет значительный период времени пока все люди, потерявшие работу, смогут найти новые рабочие места. В результате, это может привести к затяжному негативному влиянию на уровни потребления и инвестиций, что также снизит совокупный спрос в экономике, если он не будет полностью заменен расходами государства. Дополнительно, до сих пор непонятно, смогли ли недавние события изменить существующие привычки потребления – после пандемии население и корпорации могут увеличить склонность к сбережениям, что также будет негативно влиять на рост ВВП. Все эти действия скорее всего будут продолжать оказывать негативное влияние на прибыли корпораций в ближайшие кварталы, и оказывать серьезное давление на стоимость финансовых активов. А это еще один риск, который мы не можем игнорировать.

Индекс уверенности потребителей США и результат S&P-500

Источник: Bloomberg

Доля персональных некоплений от распологаемого дохода в СЩА

Источник: Bloomberg

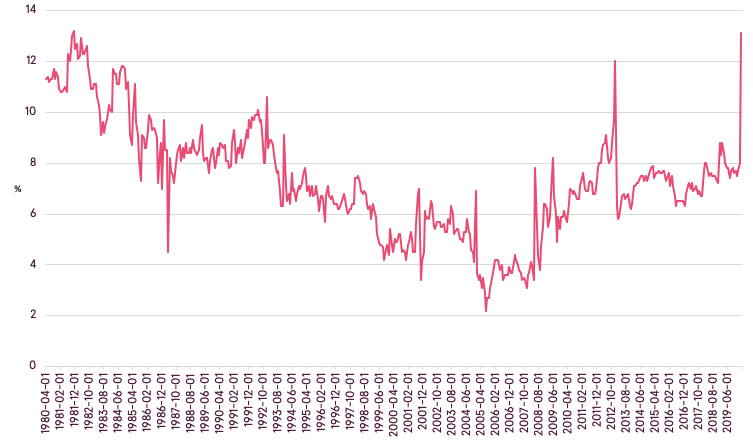

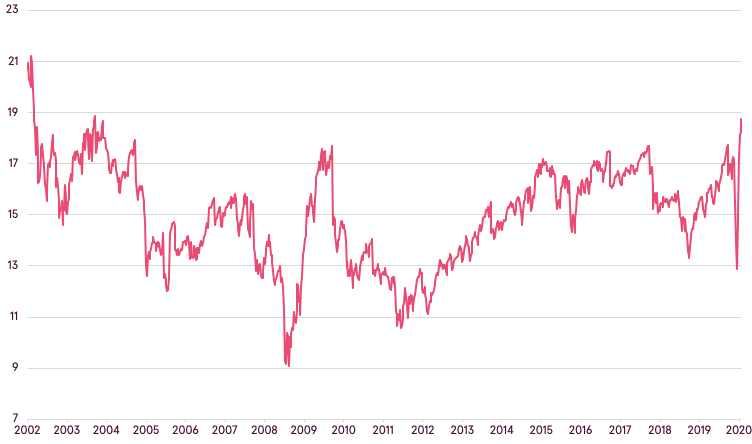

В-третьих, даже если все оптимистичные сценарии будут реализованы, и корпоративные прибыли не будут снижены, акции все равно не являются дешевыми на данный момент. Согласно коэффициенту “Цена / прибыль”, стоимость мировых акций через индекс MSCI ACWI является наиболее высокой с 2003 года. Беря во внимание запредельную неопределенность насчет будущего, которую мы сейчас наблюдаем, и тот факт, что большинство корпораций отказываются давать какие-либо прогнозы на следующие кварталы, потому что даже топ-менеджмент не в состоянии оценить, какими окажутся ближайшие финансовые результаты, стоимость компаний кажется нам чрезмерно оптимистичной на данный момент.

Коэффициент Цена - Прибыль (P/E) глобального индекса акций (MSCI ACWI)

Источник: Bloomberg

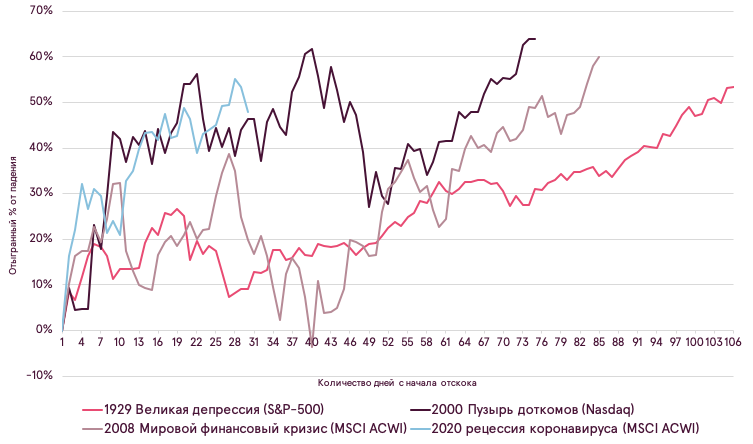

Также, мы можем отметить, что несмотря на то, что апрельское ралли оказалось очень сильным, оно не является аномальным, учитывая масштаб мартовского падения. Зачастую, во время рецессий, после изначального шока, инвесторы продолжают верить, что серьезного падения цен удастся избежать, так как экономика сможет начать быстро восстанавливаться. В результате, цены показывают сильный отскок, до тех пор пока более неприглядная реальность не начинает преобладать. Так случилось в 2008 году, когда жилищный кризис уже был в разгаре, а многие банки, включая Bear Sterns, пришлось спасать. Так случилось в 2000 году, когда уже лопнул пузырь доткомов, и многие интернет компании стали испытывать серьезные финансовые затруднения. Это также случилось после Биржевого краха 1929, с которым мы сравнивали обвал 2020 года в нашем предыдущем обзоре. После изначального краха, американские индексы выросли почти на 50%, только чтобы затем продолжить падение на более низкие уровни.

Обратите внимание, что мы не заявляем, что повторение чего-то подобного должно произойти, но мы и не можем игнорировать риск, что дальнейшее падение вполне вероятно.

Соотношение отскока цены к первичному падению во время рецессии

Источник: Bloomberg

Подводя итог, несмотря на некоторые обнадеживающие позитивные новости и восстановление финансовых рынков, остается много описанных выше рисков. Однако присутствует и некоторый балансирующий эффект от различных аннонсированных и введенных мотодов монетарной и фискальной поддержки. Например, хотя доходность по прибыли акций (прибыль поделенная на цену) достаточно низкая на данный момент, в сравнении с близкой к 0% доходностью облигаций, акции все же предлагают премию за риск. Тем не менее, непределенность остается на высоком уровне благодаря большому количеству неизвестных. Таким образом имеет смысл оставаться осторожными и избегать принятия импульсивных инвестиционных решений основываясь на краткосрочном движении цен на рынках.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.