Akciju tirgus rallijs aprīlī – ceļā uz jaunām virsotnēm vai investoru slazds? | Luminor

Akciju tirgus rallijs aprīlī – ceļā uz jaunām virsotnēm vai investoru slazds?

Atis Krūmiņš

Ieguldījumu pārvaldes daļas vadītājs

- Balstoties uz iepriekš nepieredzētiem centrālo banku stimuliem un cerībām, ka COVID-19 pandēmijas virsotne ir sasniegta, akciju tirgi uzrādīja spēcīgu atgūšanos aprīlī

- Tikmēr makroekonomikas dati signalizē, ka pasaules ekonomika piedzīvos lielāko kritumu kopš 1930to gadu Lielās Depresijas

- Kopumā situācija ir izteikti neskaidra un riski ir paaugstināti, pieļaujam iespēju, ka tirgus kritums var atsākties

- Portfeļos uzturam izteikti samazinātu riskanto aktīvu īpatsvaru

Pēc strauja krituma akciju cenas sasniedza līdz šim zemāko punktu marta beigās. Aprīļa laikā situācija stabilizējās un akciju tirgus indeksi no zemākā punkta pieauga pat par aptuveni 30%. Tam bija divi galvenie iemesli – stabilizācija koronavīrusa statistikā un centrālo banku izziņotie un ieviestie stimuli.

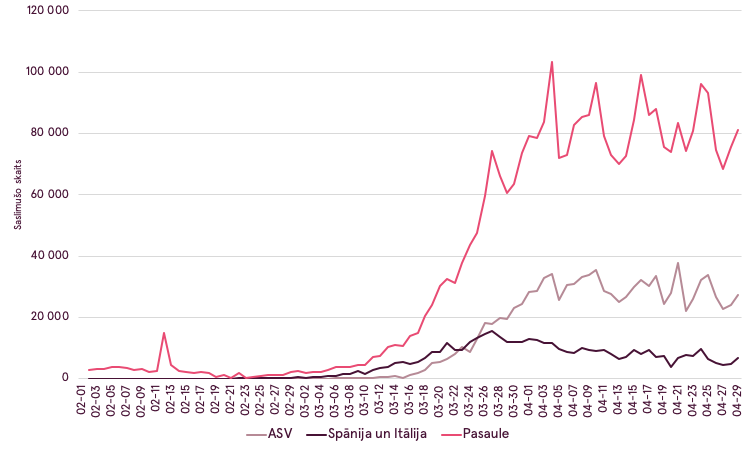

Eiropas visvairāk cietušajās valstīs, kā Itālija un Spānija, jaunu COVID-19 gadījumu tendence stabilizējās marta beigās, ASV nedaudz vēlāk – aprīļa sākumā. Tā rezultātā atsevišķās valstīs noteiktie ierobežojumi daļēji tika atviegloti jau aprīļa beigās. ASV tika noteikts, ka pavalstis varēs lemt par ierobežojumu atcelšanu no 1. maija.

COVID-19 inficēšanās gadījumu dienas pieaugums

Avots: Bloomberg

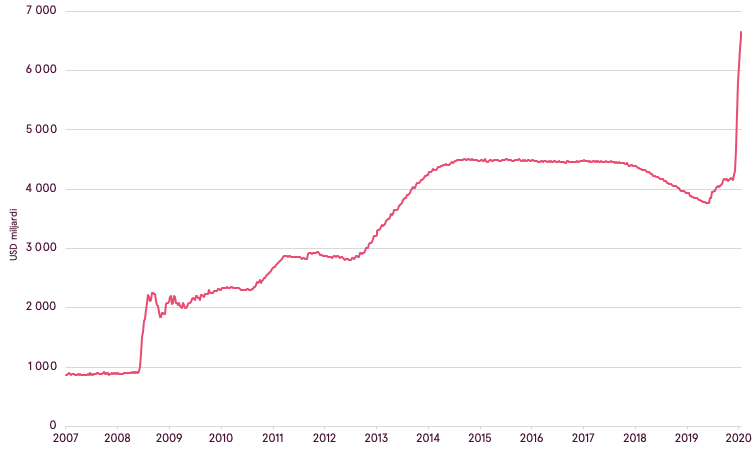

Globālās centrālās bankas turpināja izziņot jaunus stimulējošus pasākumus, ar mērķi samazināt negatīvo ietekmi uz ekonomiku, FRS bija īpaši aktīva šoreiz. Precīzāk, ASV centrālā banka paziņoja, ka turpmāk tā uzpirks ne tikai valdību vai aģentūru parādzīmes, bet arī uzņēmumu parādzīmes un atsevišķus ETF, kas iegulda spekulatīva reitinga vērtspapīros. Papildus, FRS izziņoja 2.3 triljonu ASV dolāru vērtu atbalsta programmu mazajiem un vidējiem uzņēmumiem, kā arī pašvaldībām. Kopā ar iepriekš izziņotajiem pasākumiem, ASV centrālās bankas likviditātes injekcijas tirgū pēdējos pāris mēnešos ir patiesi ievērojamas, tās pārsniedz globālās finanšu krīzes laika atbalsta programmas, un ir līdzvērtīgas visiem kvantitatīvās stimulēšanas pasākumiem kopš finanšu krīzes kopā.

FRS bilances vērtība

Avots: Bloomberg

Šie notikumi uzlaboja investoru noskaņojumu un nodrošināja spēcīgu akciju tirgus atgūšanos, radot jautājumu vai lielākās problēmas būtu atrisinātas un akciju tirgus dodas jaunu virsotņu virzienā? Tomēr, pēc mūsu domām, tā var izrādīties tā saucamā vēlmju domāšana. Ekonomikas riski saglabājas izteikti paaugstināti un akciju indeksu atgriešanās zemajos marta beigu līmeņos ir iespējama. Apskatīsim šos riskus nedaudz tuvāk.

Pirmkārt, ir panākta zināma stabilizācija COVID-19 rādītāju dinamikā. Bet tas ir tas, kam būtu jānotiek, ja vairums iedzīvotāju ir ierobežoti savā kustībā un pārsvarā pavada laiku mājās. Savukārt, šobrīd, kad valdības sāk atcelt ierobežojumus un iedzīvotājiem ir atļauta lielāka kustības brīvība, nav nekādu garantiju, ka jaunu gadījumu skaits neatsāks pieaugumu. 100 gadus veci notikumi ‘spāņu gripas’ laikā liecina, ka pandēmijām ir vairāki izplatības viļņi. Potenciālajam nākamajam vilnim daudzas valstis visticamāk būs sagatavojušās labāk, tomēr ietekme uz ekonomiku var būt tik pat graujoša, ja būs jāpiemēro ekonomikas slēgšanas un karantīnas pasākumi. Šādā scenārijā, kas var nerealizēties vēl vairākus mēnešus, iespējams līdz pat rudenim, tirgus kritums var būt straujš un dziļš.

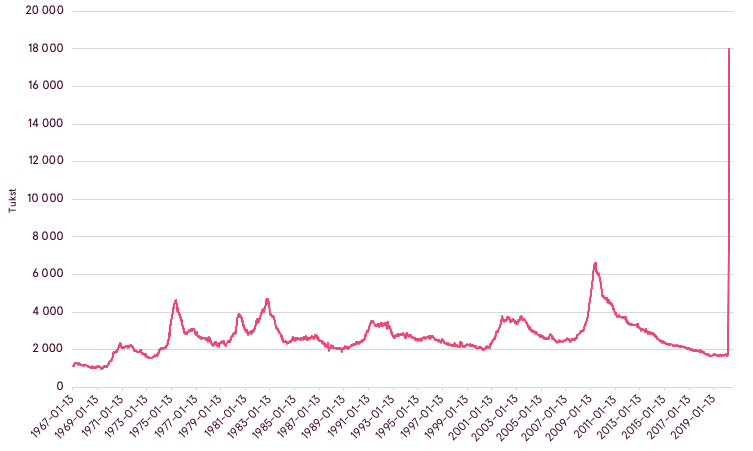

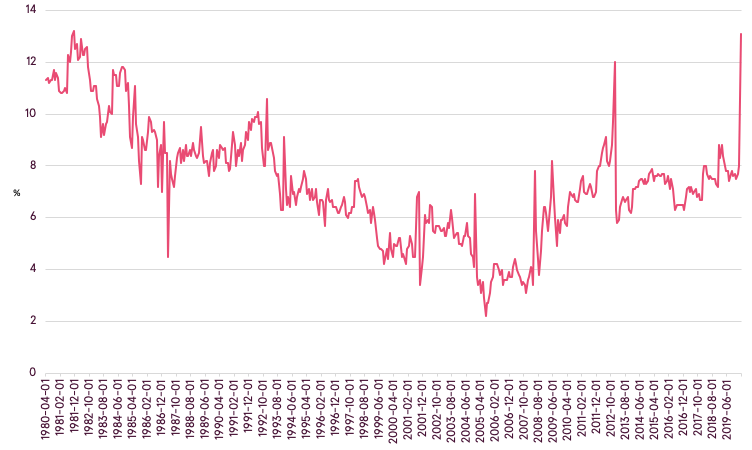

Otrkārt, pat ja no vīrusa perspektīvas sliktākais jau ir garām, tad saskaņā ar SVF prognozēm globālā ekonomika visticamāk piedzīvos lielāko kritumu kopš Lielās Depresijas. Daudzi makroekonomiskie indikatori vairākās valstīs uzrāda rekordzemus rādījumus. Piemēram, kopš februāra beigām ASV bezdarba pabalsta pieprasītāju skaits ir pieaudzis no diviem līdz divdesmit miljoniem, provizoriski norādot uz bezdarba rādītāju virs 15%. Tādejādi, nedaudz vairāk kā viena mēneša laikā ir pazaudēts tik pat darba vietu, cik tika radīts kopš iepriekšējās recesijas 2009. gadā.

Bezdarbnieku pabalsta kopējā pieprasījuma skaits ASV

Avots: Bloomberg

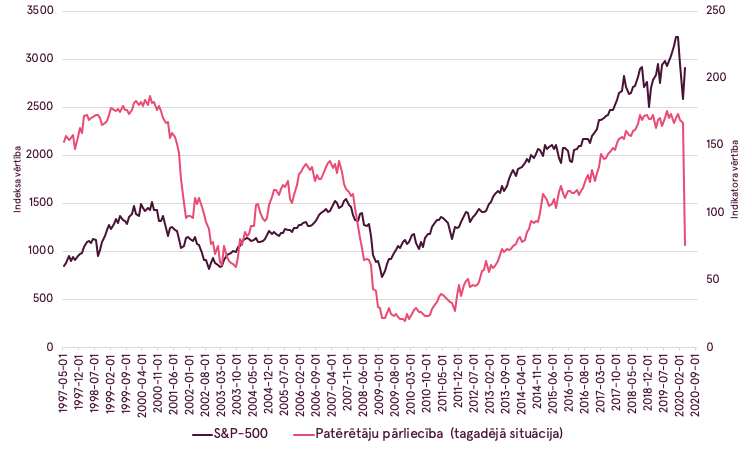

Līdzīgi kā citās recesijās, arī šoreiz, neskatoties uz ieviestajiem stimuliem, sagaidām, ka mazāk efektīvas kompānijas ar lieliem parādiem var bankrotēt. Atkārtoti nodarbināt atlaistos cilvēkus aizņems ilgu laiku. Tā rezultātā ietekme uz patēriņu un investīcijām, ja vien to pilnībā neaizvieto valdību izdevumi, var būt ilgāka, kā šobrīd noprotams no akciju tirgus reakcijas. Turklāt, nav skaidrs kā nesenie notikumi ietekmēs patēriņa ieradumus – pēc pandēmijas iedzīvotāji un uzņēmumi var palielināt tieksmi uzkrāt, kas īstermiņā negatīvi ietekmētu IKP. Tā rezultātā varam sagaidīt zemāku uzņēmumu peļņu ne tikai vienu vai divus ceturkšņus, bet ilgāk, radot spiedienu uz riskanto finanšu aktīvu cenām.

ASV patērētāju pārliecība un S&P-500 rezultāts

Avots: Bloomberg

ASV personīgo ietaupījumu % daļa no izmantojamā ienākuma

Avots: Bloomberg

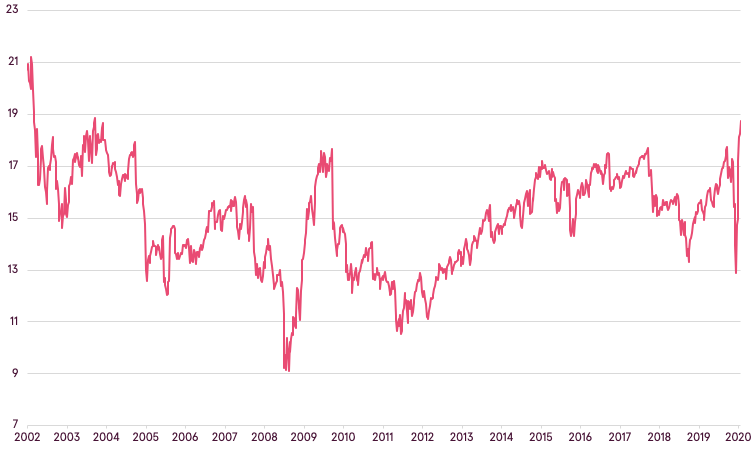

Treškārt, ja materializējas salīdzinoši optimistiski scenāriji un uzņēmumu peļņa necieš vairāk kā tirgus šobrīd ieceno, akciju novērtējumi šobrīd nav zemi. Vērtējot pēc nākamo 12 mēnešu peļņas akcijas šobrīd ir dārgākās vismaz kopš 2003. gada. Ņemot vērā paaugstināto neskaidrību par tuvākajiem ceturkšņiem, kā arī faktu, ka vairums uzņēmumu nesniedz savas prognozes, jo pat uzņēmumu vadībai ir grūti prognozēt, patreizējais tirgus novērtējums, mūsuprāt, ir pārāk dāsns.

Pasaules akciju indeksa (MSCI ACWI) nākotnes P/E koeficients

Avots: Bloomberg

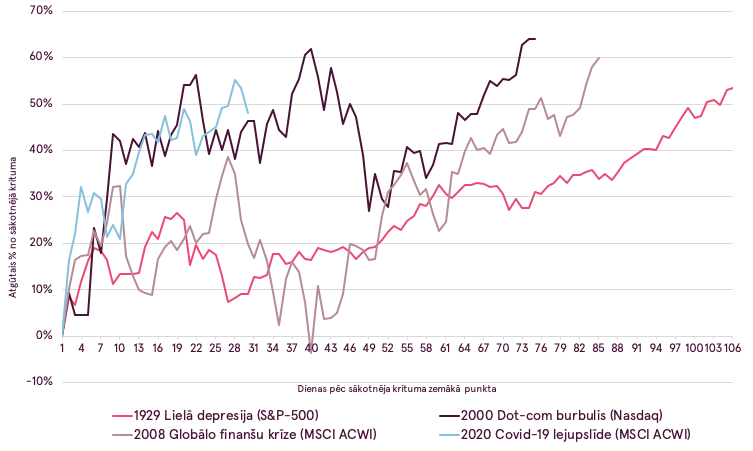

Aprīļa akciju cenu pieaugums bija pārsteidzoši spēcīgs, tomēr tas atbilst vēsturiskiem scenārijiem pēc līdzvērtīgi strauja krituma, kuru novērojām kopš februāra beigām. Viens no scenārijiem, kas tiek izspēlēts ir aptuveni šāds – pēc pirmreizējā šoka, kad akciju cenas strauji pazeminās, investori notic, ka turpmāks kritums nematerializēsies, jo ekonomika ātri atkopsies. Tā rezultātā cenas piedzīvo atgūšanos, līdz jauna drūma realitāte atgriežas. Tā notika 2008. gadā, kad nekustamā īpašuma krīze bija plaši atzīta un vairākas bankas, tajā skaitā Bear Stearns jau bija izglābtas. Arī 2000. gadā, kad IT kompāniju cenu burbulis bija sprādzis un vairākas firmas piedzīvoja finanšu problēmas. Kā arī pēc 1929. gada tirgus krīzes, ar kuru mēs salīdzinājām patreizējo kritumu iepriekšējā apskatā. Visos šajos gadījumos pēc sākotnējā krituma tirgus atguva aptuveni 50%-60% no zaudētā pirms atsāka būtisku virzību lejup (sekojošais solis lejup nav attēlots nākamajā attēlā). Mēs neapgalvojam, ka tas atkārtosies arī šoreiz, tomēr nevaram izslēgt šādu scenāriju.

Atgūta daļa no sākotnējā recesijas krituma un sekojošā lejupslīdoša tendence

Avots: Bloomberg

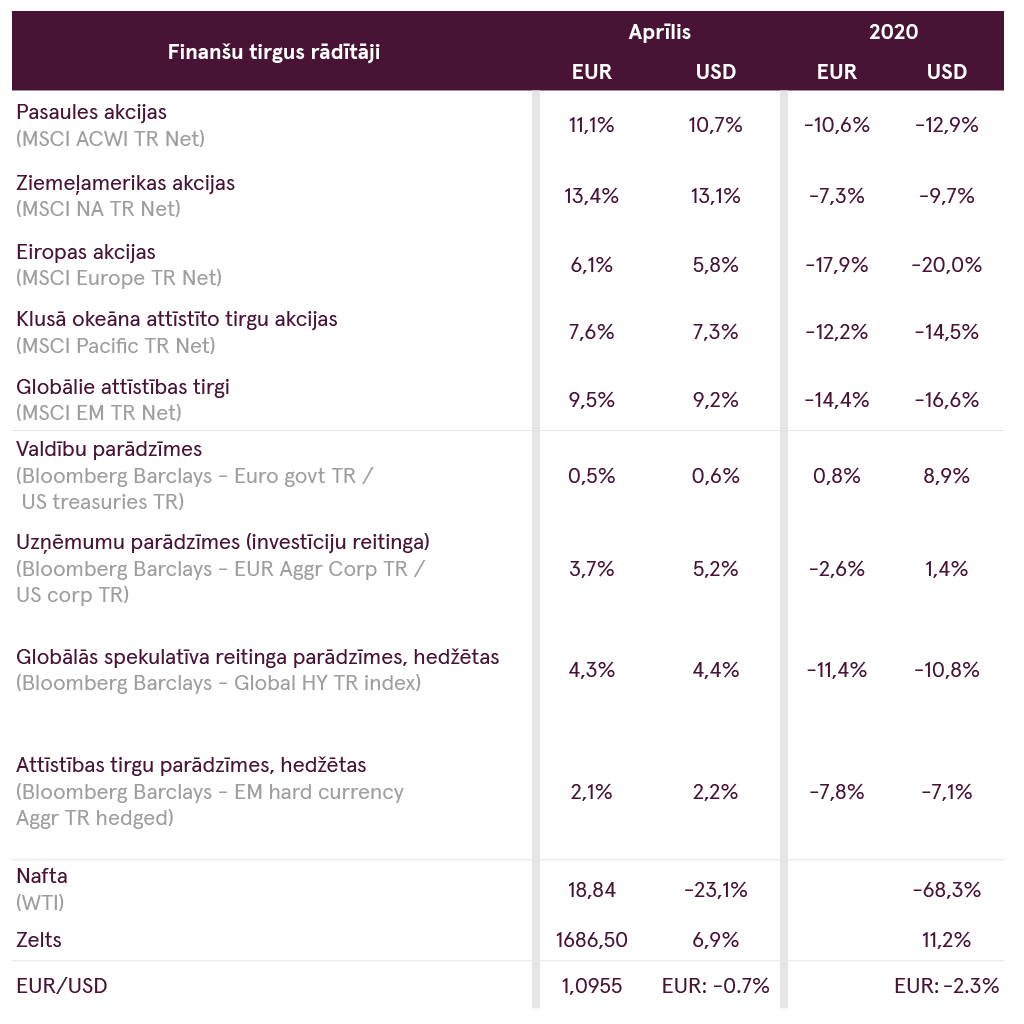

Kopumā, neskatoties uz vairākām pozitīvām ziņām un cenu pieaugumu finanšu tirgos, joprojām pastāv būtiski riski. No otras puses, ir apstiprināti un ieviesti būtiski monetāri un fiskāli pasākumi ekonomikas stimulēšanai. Piemēram, pat ja akciju peļņas ienesīgums (peļna uz akciju izdalīta ar akcijas cenu) ir salīdzinoši zems šobrīd, salīdzinot to ar parādzīmju ienesīgumu tuvu 0%, akcijas joprojām piedāvā zināmu riska prēmiju. Tomēr neskaidrība saglabājas ļoti augsta, tuvākās nākotnes prognozējamība ir apgrūtināta. Tamdēļ, ir vērts saglabāt piesardzību un saglabāt savus ilgtermiņa mērķus, izvairoties no impulsīviem lēmumiem balstītitem tirgus cenu kustībās.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.