Если риск рецессии не материализуется, то 2020 может стать еще одним годом “эйфории” на финансовых рынках | Luminor

Если риск рецессии не материализуется, то 2020 может стать еще одним годом “эйфории” на финансовых рынках

Атис Круминьш

Руководитель Управления Инвестициями

- Несмотря на замедление мировой экономики, напряженные торговые отношения и посредственные финансовые результаты компаний, мировые индексы акций продемонстрировали лучший результат с 2009 года, увеличившись на 24% в долларах США;

- В отличие от 2018 года, по итогам 2019 года большинство финансовых активов продемонстрировало положительную доходность благодаря снижению процентных ставок и другим мерам монетарного стимулирования;

- 2020 является сложным годом для финансового прогнозирования, так как вполне реально могут реализоваться как самые лучшие, так и самые худшие сценарии; сбалансированный подход к инвестированию, с активной ротацией вложений, является наиболее подходящей стратегией в таких условиях;

- Направленный на долгосрочный результат, сбалансированный подход к инвестированию и диверсификация среди активов должны помочь справиться с потенциальным ростом волатильности и воспользоваться появляющимися возможностями на финансовых рынках.

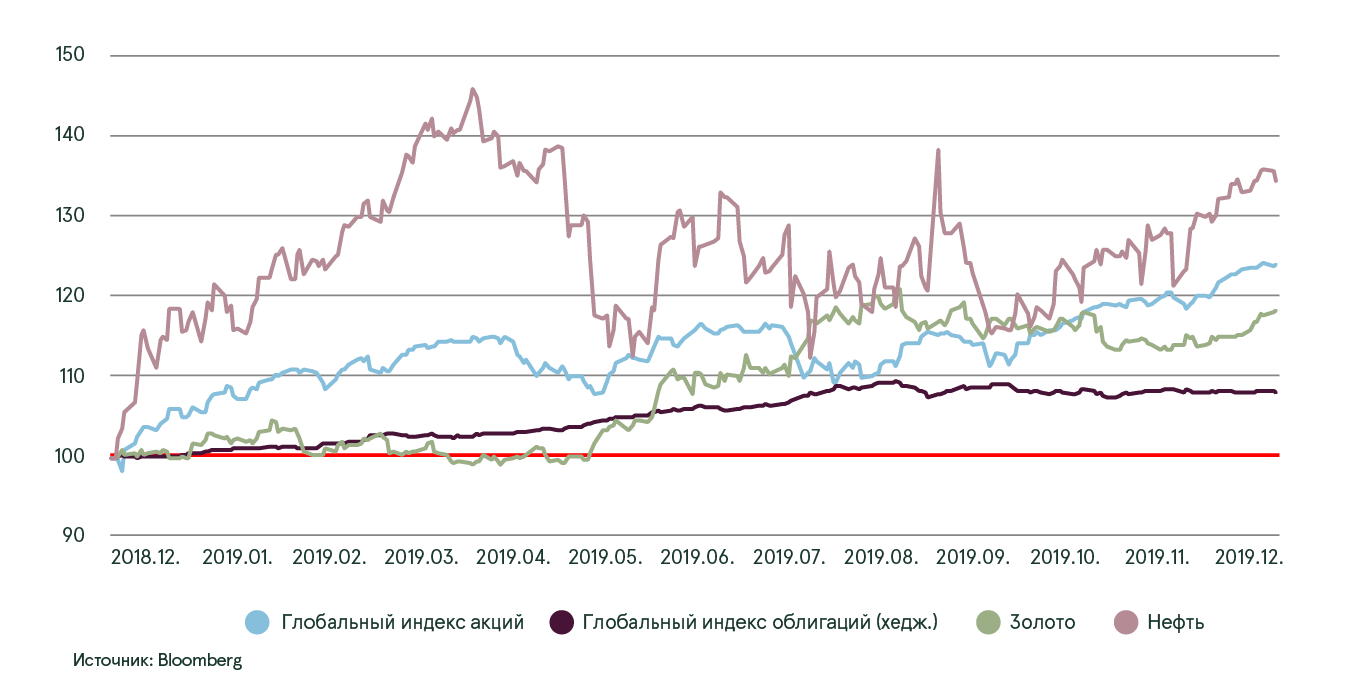

Во многих отношениях, прошлый год оказался крайне неординарным. Были зафиксированы худшие макроэкономические данные со времен финансового кризиса 2008 года, и многие индикаторы указывали на то, что риск мировой рецессии является достаточно высоким1. Фундаментальные показатели акций компаний также не улучшались, наоборот, рост прибыли у многих корпораций явно буксовал, а прогнозы на будущие периоды выглядели достаточно пессимистично. Тем не менее, на этом фоне мировые индексы акций показали феноменальный результат, показав лучший рост с 2009 года, и при этом другие финансовые активы, включая облигации и сырье, также росли в цене.

Результат отдельных активов в 2019 году (в долларах США)

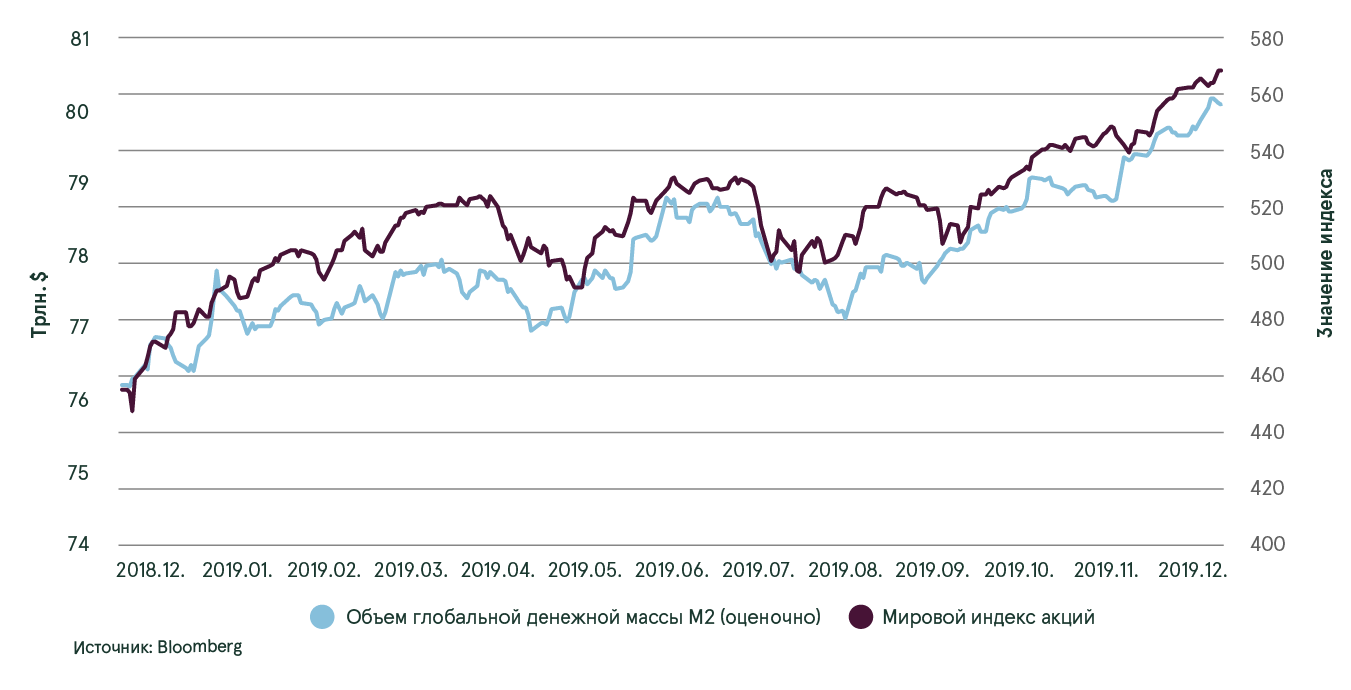

Причина для такой противоречивой динамики на финансовых рынках вполне очевидна. Инвесторы сохраняли веру в то, что благодаря денежным вливаниям центральным банкам не только удастся предотвратить мировую рецессию, но и возродить устойчивый экономический рост. Инвесторы также верили в то, что США и Китаю удастся найти компромисс в их торговом конфликте, снизив неопределенность и восстановив благоприятные условия для мировой торговли. Тем самым, рост акций в 2019 году стал возможным благодаря созданию дополнительной денежной массы в финансовой системе и тому факту, что инвесторы сохраняли оптимизм насчет роста мировой экономики в 2020-2021 годах.

Глобальная ликвидность и результат мирового индекса аций в 2019 году

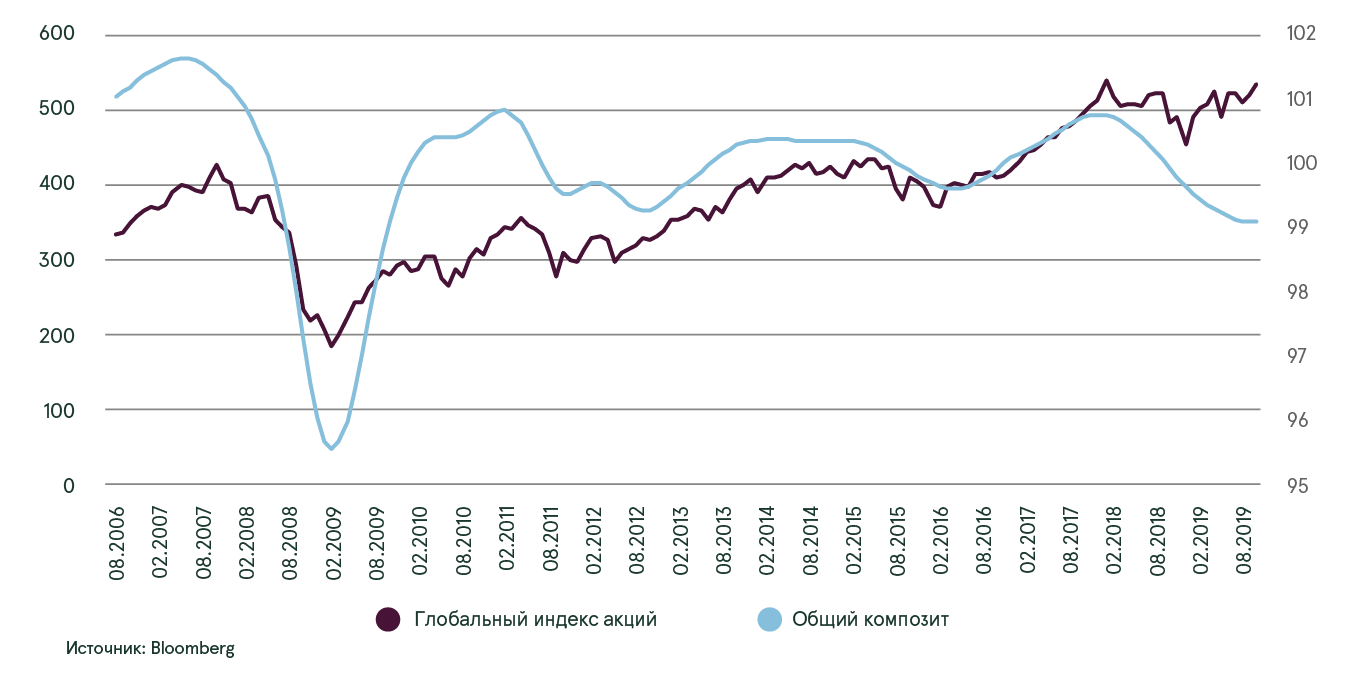

Но для нас недостаточно было полагаться только на ожидания, в связи с чем мы были осторожны в наших прогнозах. Фактические экономические данные оставались слишком похожими на данные, которые предшествовали кризису 2008 года, и мы не могли игнорировать данный риск.

Общий композит ведущих экономических индикаторов ОЭСР

Но ситуация в 2020 году становится более сложной для анализа. С одной стороны, большинство рисков, про которые мы упоминали в 2019 году, по-прежнему, сохраняются, и поэтому до сих пор нельзя исключать варианта наступления мировой рецессии и значительного падения цен на рынке акций. С другой стороны, благодаря действиям центральных банков, а также относительной стабилизации политической ситуации в мире (торговая война, Брекзит) вероятность того, что рецессия будет отложена на еще пару лет, также остаются высокими. В этом сценарии начавшаяся в 2019 году “эйфория” среди инвесторов могут достигнуть достаточно экстремальных значений, а акции показать параболический рост, даже если для этого не будет никаких логических и разумных причин.

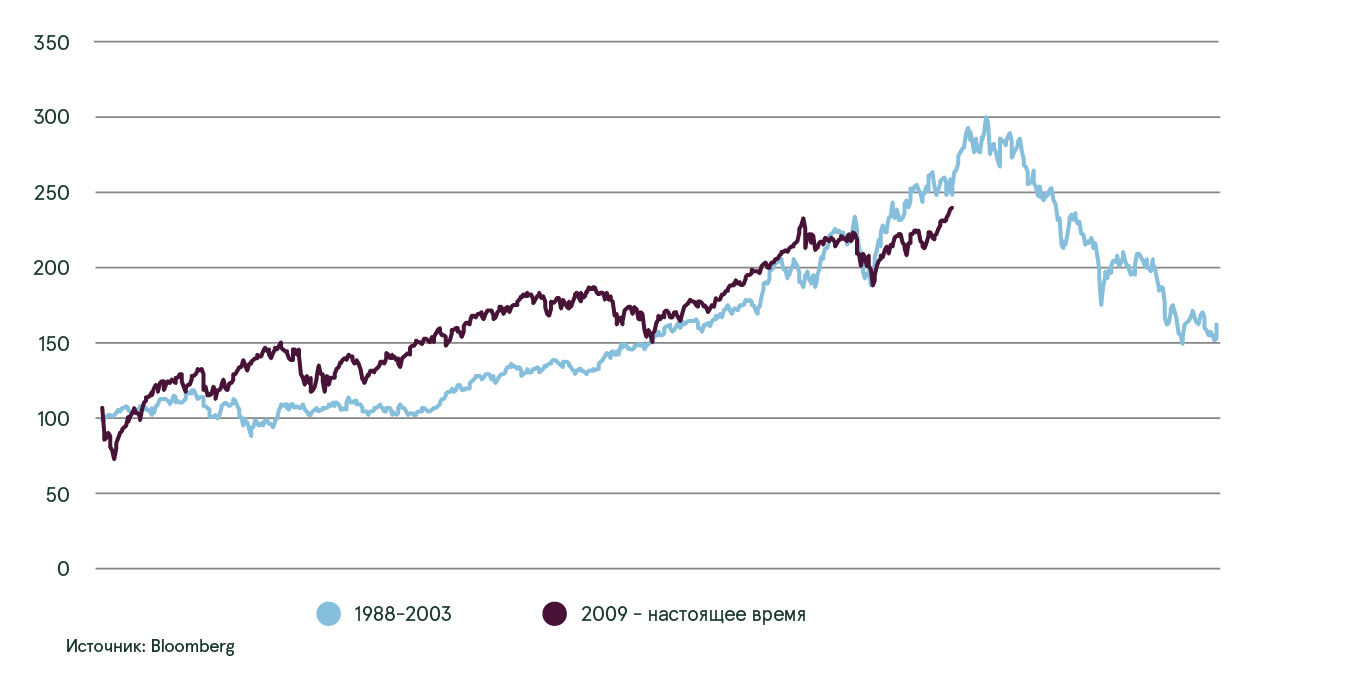

Если мы попробуем проанализировать такой сценарий с исторической перспективы, то что-то похожее уже происходило 20 лет назад. В 1998 году случился азиатский финансовый кризис и российский дефолт по госдолгам, что значительно увеличило риски мировой рецессии, а рынки акций менее чем за 2 месяца упали на 20% (подобно тому, как акции падали в 4 квартале 2018 года). Мировые центральные банки стали немеденно реагировать, снижая процентные ставки, и также как в 2019 году, ФРС США в 1998 году также три раза понизил процентную ставку. В результате, поздний экономический цикл был продлен еще на пару лет, а более доступная ликвидность в финансовой системе спровоцировала достаточно экстремальный оптимизм среди инвесторов. Результатом таких действий явился “пузырь доткомов”, когда акции компаний в ИТ сфере и индекс Nasdaq выросли более чем на 200% менее чем за 2 года, а мировой индекс акций увеличился за это время на 55%. Проводя параллели с 1998-2000 годами, тем самым, 2020 год может оказаться крайне позтивным годом, особенно если мировая экономика, наконец, начнет улучшаться (наподобие того, как это произошло в 1999 году).

Результат мировых акций в различные периоды времени

Но важно понимать, что даже если денежное стимулирование сработает, и рост экономики стабилизируется, вряд ли увеличение производства окажется значительным и продолжится длительное время. Производственные мощности во многих стран уже близки к своим пределам. Например, в США уровень безработицы является самым низким за последние 50 лет, поэтому поиск дополнительной рабочей силы становится более сложной задачей. Но в то же самое время, благодаря действиям центральных банков, финансирование становится более доступным. В результате, в таких условиях может произойти “перегрев” экономики, когда предложение не успевает полностью удовлетворить спрос, что ведет к росту инфляции. В итоге, у центральных банков не останется выбора, и им придется увеличивать процентные ставки, а в таких условиях практически всегда происходит начало рецессии. Если мы опять вернемся к нашему историческому примеру, именно такое развитие событий произошло в 2000 году.

Поэтому, как бы парадоксально это не звучало, 2020 год может стать как очень плохим, так и очень хорошим годом для инвестиций. С связи с этим, направленный на долгосрочный результат, сбалансированный подход к инвестированию и диверсификация среди активов должны помочь справиться с потенциальным ростом волатильности и воспользоваться появляющимися возможностями на финансовых рынках. Также будет разумно предположить, что после замечательных результатов в прошлом году, не все активы смогут повторить такой результат в текущем году. Однако стоит отметить, что драгметаллы и акции компаний с низкой стоимостью (Value stocks) имеют хороший потенциал показать относительно привлекательную доходность.

Например, золотодобывающие компании, благодаря ценам на драгметаллы, способны показать положительный доход как в период снижения экономической активности, так и при экономическом росте, сопровождающимся повышенной инфляцией. В период политической нестабильности и растущих экономических рисков, спрос на “защитные активы”, в их числе золото, увеличивается, что обычно ведет к росту цен на металл. В то же время, даже если рынки остаются стабильными, но наблюдается рост темпа инфляции, инвесторы пытаются захеджировать свои средства от снижения покупательской способности валюты, и драгметаллы также обычно растут в цене.

Несмотря на возросшую общую стоимость акций, на финансовых рынках все еще можно найти акции с разумной оценкой. Например акции целого региона развивающихся рынков имеют соотношение цены к прибыли CAPE (cyclically adjusted price per earnings) 13.1, что значительно ниже исторического медианного значения в 15.4. Дешевые акции можно найти также и в других регионах, это так называемые акции с низкой стоимостью (Value). Такие акции имеют более низкие мультипликаторы стоимости, более высокую дивидендную доходность и более высокую долю материальных активов на балансе. С 2007 года, такие идеи росли медленее остального рынка акций, но сейчас их стоимость становится уже слишком дешевой (относительно остального рынка акций), чтобы их игнорировать. И с августа 2019 года, действительно, мы наблюдаем ротацию значительных средств в данные идеи, и их опережающую доходность относительно остального рынка. В целом, если мировая экономика, на самом деле ускорится в 2020 году, у компаний с низкой стоимостью существуют очень хорошие шансы преодолеть созданный разрыв в оценке с остальным рынком, и, значит, показать более сильный рост. Но даже в случае наступления рецессии и коррекции на рынках, инвестиции в данных эмитентов предлагают солидный запас прочности, так как внутренняя ценность данных компаний, скорее всего, будет пересмотрена вниз не так сильно по сравнению с остальными акциями на рынке.

1Многие из данных индикаторов были детально описаны нами в публикациях на протяжении 2019 года

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.