Ja recesijas bažas nepiepildīsies, 2020. gads var turpināties uz pozitīvas nots | Luminor

Ja recesijas bažas nepiepildīsies, 2020. gads var turpināties uz pozitīvas nots

Atis Krūmiņš

Ieguldījumu pārvaldes daļas vadītājs

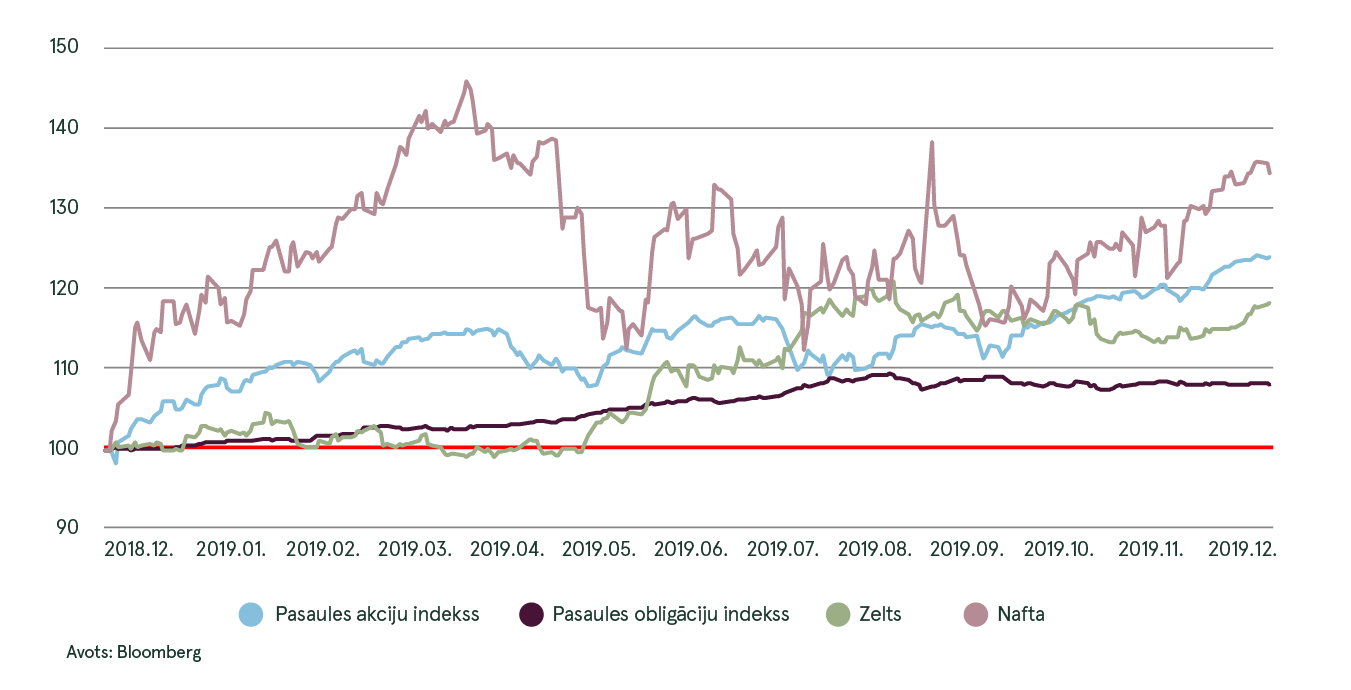

- Neskatoties uz globālās ekonomikas pieauguma palēnināšanos, tirdzniecības karu un stagnējošiem peļņas rādītājiem, globālās akcijas 2019. gadā demonstrēja izcilu sniegumu – labāko kopš 2009. gada - pieaugot par 24% ASV dolāru izteiksmē

- Pretstatā 2018. gadam, vairums aktīvu klašu gadu noslēdza ar pozitīvu ienesīgumu, jo būtisku lomu spēlēja centrālo banku stimulējošās politikas un procentu likmju samazināšanās

- 2020. gads solās būs sarežģīts aktīvu pārvaldniekiem, jo iespējama ļoti dažādu scenāriju piepildīšanās

- Sabalansēta pieeja un diversificēts ieguldījumu portfelis var palīdzēt pārvarēt tirgus svārstības un gūt labumu no tirgus pieauguma ilgtermiņā

No vairākiem aspektiem pagājušais gads bija neparasts. Mēs piedzīvojām globāli sliktākos makroekonomikas datus kopš 2008. gada finanšu krīzes. Daudzi indikatori liecināja, ka recesijas risks ir augsts1. Akciju tirgus fundamentālie parametri arī neuzlabojās, globāli uzņēmumu peļņas pieaugums apstājās un daudzas kompānijas savas nākotnes prognozes tika pārskatītas lejup. Tajā pašā laikā akciju indeksi ir patiesi uzplaukuši visa gada garumā, uzrādot spēcīgāko sniegumu kopš 2009. gada. Arī citi aktīvi kā parādzīmes un izejvielas ir pieauguši cenās.

Izvēlēto aktīvu sniegums (USD) 2019. gadā

Iemesli tam, kāpēc varējām novērot pretrunīgu attīstību finanšu tirgos, pretēji finanšu teorijai un līdzīgām vēsturiskām situācijām, šobrīd jau ir skaidrāki. Tirgus ticēja, ka nodrošinot papildus likviditāti un zemākas procentu likmes, centrālās bankas spēs novērst ekonomikas recesiju, un pat atjaunot veselīgu pieaugumu. Investori arī cerēja, ka tirdzniecības nesaskaņas starp ASV un Ķīnu tiks atrisinātas, kas samazinās neskaidrību un atjaunos labvēlīgus apstākļus globālās tirdzniecības izaugsmei. Tamdēļ, mūsuprāt, viss akciju cenu pieaugums 2019. gadā bija balstīts uz cerībām par to, kas notiks ar globālo ekonomiku 2020. un 2021. gadā.

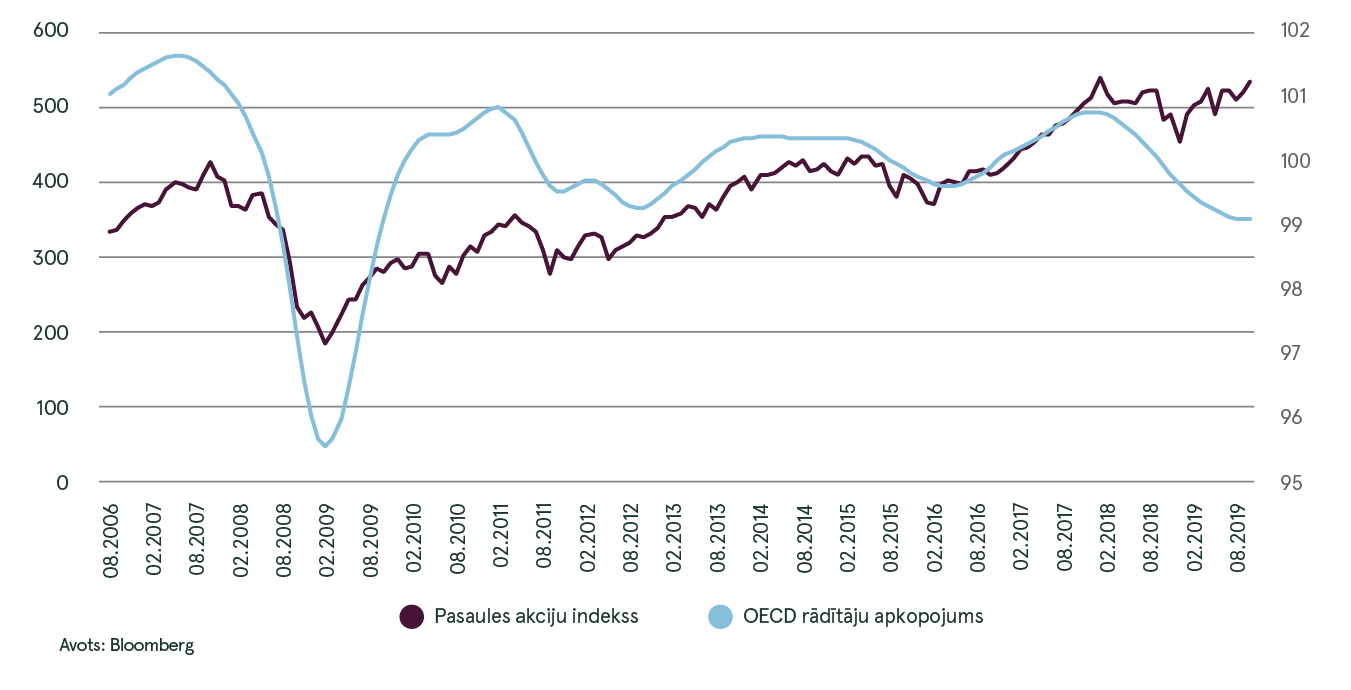

Likviditāte un pasaules akciju sniegums 2019. gadā

Mēs 2019. gada laikā saglabājām piesardzīgu pozicionējumu, jo liels īpatsvars ekonomikas indikatoru pavājinājās un līdzības ar 2008. gadu mudināja neuzņemties papildus riskus.

OECD Kopējais vadošo ekonomisko rādītāju (LEI) apkopojums

Bet, sākoties 2020. gadam, situācija kļūst arvien pretrunīgāka, sarežģītāka analīzei. No vienas puses, vairums riska faktoru, kas dominēja 2019. gadā, joprojām pastāv – tātad nevar izslēgt ekonomikas recesijas un finanšu tirgus krīzes scenāriju. No otras puses, pateicoties centrālo banku likviditātes injekcijām un pamieram politiskajā arēnā (tirdzniecības karš, Brexit), ir labas izredzes, ka recesiju tuvākā gada vai divu laikā vēl nepiedzīvosim. Šajā scenārijā investoru eiforija, kas sākās 2019. gadā, var turpināties un sasniegt ekstrēmus līmeņus, akciju tirgiem turpinot uzņemto tendenci, pat ja racionāli var būt grūti saskatīt pieauguma iemeslus.

Analizējot šādu scenāriju vēsturiskā perspektīvā, šī brīža situācija ir līdzīga tam, kas notika pirms 20 gadiem. Toreiz Āzijas finanšu krīze un Krievijas defolts 1998. gada augustā izraisīja bažas par globālu ekonomikas recesiju, pasaules akciju tirgi zaudēja ap 20% 3 mēnešu laikā (līdzīgi kā 2018. gada izskaņā). Lielākās centrālās bankas nekavējoties ieviesa stimulējošus pasākumus, ASV centrālās banka toreiz samazināja bāzes likmi 3 reizes (līdzīgi kā 2019. gadā). Tā rezultātā vēlā ekonomikas cikla fāze tika pagarināta par pāris gadiem, bet zemas procentu likmes stimulēja investoru optimisma nonākšanu ekstrēmos līmeņos. Tas noveda līdz tehnoloģiju kompāniju akciju cenu burbulim. IT akcijas un Nasdaq indekss pieauga par 200% mazāk kā 2 gadu laikā, globālie akciju indeksi pieauga par aptuveni 55%. Velkot paralēles ar 1998. – 2000.g. periodu, šis gads var turpināt 2019. gadā uzņemto tendenci, it īpaši, ja ekonomikas izaugsme atveseļosies (līdzīgi tam, kā notika 1999. gadā).

Pasaules akciju rezultāts atsevišķos periodos

Tomēr, ir būtiski saprast, ja monetārie stimuli kārtējo reizi nostrādā un globālā ekonomika uzlabojas, tas var nebūt spēcīgs pieaugums uz ilgu laiku. Viens no iemesliem ir ierobežotie resursi un ražošanas kapacitāte vairākās valstīs. Piemēram, ASV bezdarbs ir sasniedzis zemāko rādītāju 50 gados, atrast papildus darbiniekus kļūst arvien grūtāk. Tajā pat laikā, pateicoties centrālajām bankām, finansējums joprojām ir lēts un arvien pieejams. Šādā scenārijā tomēr pastāv iespēja piedzīvot ekonomikas pārkaršanu, kad piedāvājums nespēj pilnībā apmierināt pieprasījumu, novedot līdz inflācijas pieaugumam. Kas patiesībā ir daudzu centrālo banku mērķis šobrīd – stimulēt inflāciju, lai varētu normalizēt procentu likmes. Bet, uzsākot procentu likmju celšanu, var tikt izraisīta recesija, kas, atgriežoties pie vēsturiskā salīdzinājuma, ir tas kas notika 2000. gadā.

Tātad, lai cik paradoksāli tas arī izklausītos, 2020. gads var izrādīties ļoti labs vai ļoti slikts finanšu tirgiem. Sabalansēta pieeja un diversificēts ieguldījumu portfelis var palīdzēt pārvarēt tirgus svārstības un gūt labumu no tirgus pieauguma ilgtermiņā. Pēc laba pagājušā gada gandrīz visām aktīvu klasēm ir saprātīgi gaidīt pieticīgāku sniegumu šogad. Starp aktīviem, kuri varētu uzrādīt relatīvi labu sniegumu, vēlamies minēt dārgmetālus un zemāka novērtējuma (angliski value) akcijas.

Piemēram, zelta ieguvēju akcijas var nodrošināt pozitīvus rezultātus gan recesijas laikā, gan augstas inflācijas laikā. Tirgus nestabilitātes periodos un vispārīgi pieaugot riskiem, investori meklē aizsardzību līdzekļus pārvietojot uz tā sauktajiem drošajiem aktīviem. Šādos brīžos pieprasījums pēc, piemēram, zelta palielinās un cena pieaug. Citā scenārijā, ja tirgi krīzi nepiedzīvo, bet inflācija pieaug, ieguldījums zeltā var pasargāt no valūtas pirktspējas krituma, tas arī var atbalstīt zelta cenu.

Lai arī kopumā pagājušā gada laikā akciju tirgus ir ievērojami pieaudzis, joprojām var atrast saprātīgi novērtētas tirgus nišas. Piemēram, attīstības tirgu akcijas tirgojas ar CAPE (cikliski izlīdzinātu P/E) rādītāju 13.1, kas ir ievērojami zem ilgtermiņa vidējā 15.4 (saskaņā ar researchaffiliates.com datiem). Turklāt, citos reģionos ir relatīvi pievilcīgas jau minētās value akcijas. Zema novērtējuma (value) akcijas ir tādas, kurām ir relatīvi zemāka tirgus cenas attiecība pret dažādiem bilances un peļņas vai zaudējumu aprēķina posteņiem. Tām mēdz būt augstāks dividenžu ienesīgums un lielāks fizisku aktīvu īpatsvars bilancē. Kopš 2007. gada šādu akciju cenu pieaugums ir atpalicis no tirgus kopumā un, it īpaši, no izaugsmes akcijām (uzņēmumi ar strauju izaugsmi finanšu rādītājos un augstāku tirgus cenu attiecībā pret bilances vērtību). Šobrīd value akciju novērtējuma pievilcīgums relatīvi pret pārējo tirgu ir sasniedzis līmeņus, ko ir grūti ignorēt, turklāt kopš 2019. gada augusta šīs value akcijas uzrāda relatīvi labāku sniegumu, kā arī value stila ieguldījumu fondi saņem spēcīgu jaunu investoru plūsmu. Kopumā, ja globālā ekonomika atveseļojas, šīm akcijām ir labas izredzes pieaugt vairāk kā pārējam tirgum, lai samazinātu šo novērtējuma atlaidi. Bet arī recesijas un tirgus korekcija scenārijā šiem ieguldījumiem ir zināma drošības marža vai rezerve salīdzinājumā ar pārējo tirgu, jo to novērtējums ir zems (lēts), tādejādi samazinot potenciālā krituma apjomu.

Izvēlēto MSCI World akciju indeksu salīdzinājums (uz 30.11.2019)

Finanšu tirgus rādītāji

1Vairākus no šiem indikatoriem mēs apspriedām mūsu mēneša apskatos 2019. gadā

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.