Вторая волна COVID‑19 и политическая неопределенность в США вызывают вопросы о будущем

- Учитывая вероятную победу Байдена и сохранение контроля в сенате республиканцами, связанное с выборами волнение инвесторов уменьшилось, но остается неизвестным будут ли приняты новые меры фискального стимулирования.

- Вторая волна COVID‑19 и новые ограничения в Европе вновь вызывают экономическую неопределенность в регионе, однако все еще есть надежда, что ухудшения ситуации в других мировых регионах удастся избежать.

- Действия центральных банков и отсутствие дополнительных экономических потрясений все еще могут привести к “Рождественскому ралли” на рынках.

- Несмотря на высокую волатильность, инвесторы по‑прежнему могут реализовать запланированную рыночную доходность, внимательно следуя своей долгосрочной инвестиционной стратегии.

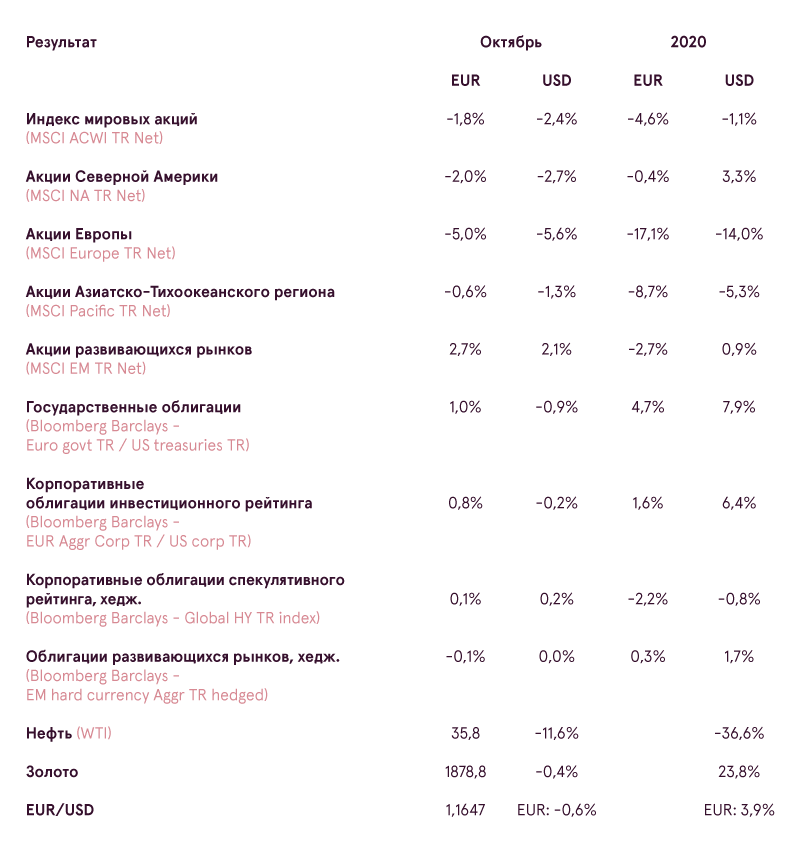

Октябрь оказался довольно неоднозначным месяцем для финансовых рынков. Все началось на позитивной ноте, поскольку инвесторы восторженно приняли план нового массового фискального стимулирования, который может быть потенциально принят в США, но закончилось на отрицательной из‑за распространения коронавируса в Европе, в сочетании с политической неопределенностью в США. Поскольку эти два фактора продолжают влиять на доходность инвестиций в ноябре, и оба имеют наибольшую значимость, мы обсудим их более подробно.

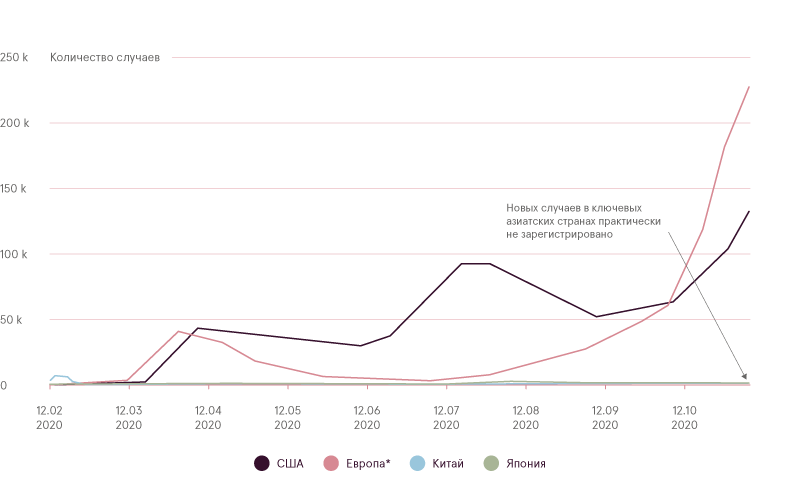

Ситуация с COVID‑19 в Европе начала выходить из‑под контроля уже в середине сентября, когда был зафиксирован очередной рекорд количества новых ежедневных случаев заражения вирусом по сравнению с показателями весны1. Однако долгое время правительства европейских стран старались не вводить жестких мер по борьбе с распространением вируса, так как ситуация с госпитализациями и количеством смертей все еще была намного ниже, чем в начале года. Но с похолоданием и усилением распространения болезней, к концу октября появились тревожные тенденции как по количеству тяжелобольных, так и по количеству смертей. В результате, у таких стран, как Франция, Германия, Великобритания, и других, не было другого выбора, кроме как объявить новые строгие меры изоляции, что, по сути, означает новый серьезный экономический удар и проблемы для местных финансовых рынков, если не ввести контрмеры.

Число новых случаев COVID‑19 (в среднем за неделю)

Источник:: Bloomberg

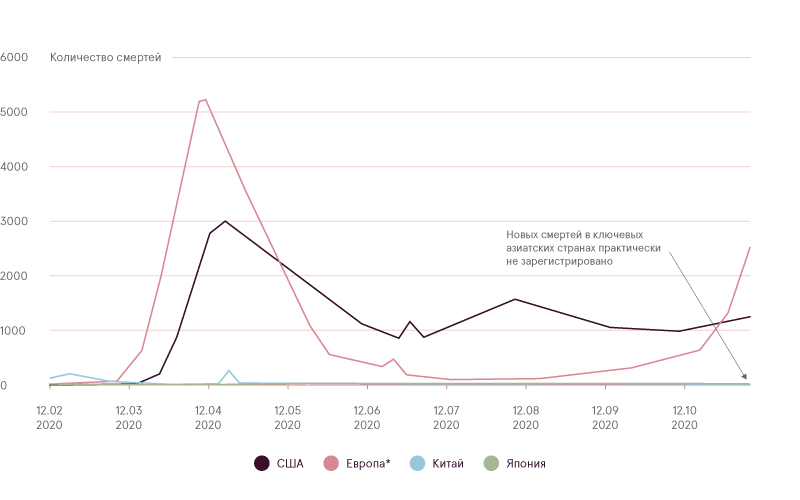

Число новых смертей COVID‑19 (в среднем за неделю)

Источник: Bloomberg

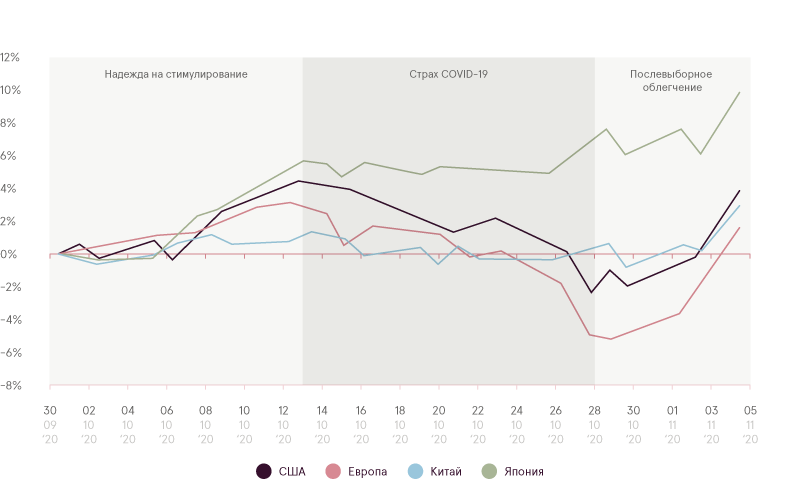

К счастью, для финансовых рынков риски COVID‑19 в глобальном контексте сейчас наблюдаются только в Европе, в то время как ситуация в США все еще остается намного лучше. Кроме того, в настоящее время в большинстве азиатских стран практически отсутствует риск второй волны заболеваний. Именно поэтому индексы местных азиатских бирж в таких странах, как Китай или Япония, практически не снизились, и даже выросли в евро в течение месяца.

Результат акций избранных регионов в EUR c 30.09

Источник: Bloomberg

В ноябре влияние коронавируса на финансовые рынки будет в значительной степени зависеть от того, попытаются ли европейские лидеры обеспечить новую финансовую помощь в регионе, чтобы уменьшить ущерб, нанесенный бизнесу и рынку труда в результате новых изоляций. Кроме того, ЕЦБ уже намекнул, что может ввести дополнительные монетарные меры с декабря. Но если данные меры включают только покупку финансовых активов, остается большой вопрос, будет ли таких мер достаточно, чтобы предотвратить потенциальные банкротства предприятий, если эти компании в итоге не получат реальные средства для выживания от государств.

Другая потенциально даже более серьезная проблема — это ситуация в США, которые с точки зрения влияния на рынки являются гораздо более важным регионом, чем Европа. Заболеваемость там продолжает расти, но количество смертей по‑прежнему намного ниже, чем весной и летом. Многие эксперты опасаются, что по мере усиления сезона гриппа в Северной Америке тенденции госпитализации также станут похожими на те, что наблюдаются в Европе, только с задержкой. И если это действительно так, новая изоляция в США без значительных финансовых стимулов может стать по‑настоящему большой проблемой.

Поэтому самое время детальней остановиться на результатах выборов в США, и том, что они значат для будущих сценариев. Вероятная победа демократа Джо Байдена2 и сохранение контроля республиканцев над сенатом указывают на потенциальный тупик в достижении консенсуса по будущей политике. Какое бы решение Байден и демократы ни попытались принять, будь то законопроект о масштабном налогово‑финансовом стимулировании, расходах на новую инфраструктуру, изменении налоговой политики, или другие вопросы, республиканцы смогут заблокировать любую из таких инициатив в сенате. В результате такой потенциальной конфронтации необходимые меры (в основном бюджетные расходы для обеспечения дополнительных доходов миллионам безработных и предоставления средств пострадавшим компаниям), вероятно, не будут своевременно приняты. Вот почему, если динамика COVID‑19 ухудшится в США, а законопроект о мерах нового фискального стимулирования еще не будет принят, экономический ущерб может даже оказаться более серьезным, чем ожидалось.

Еще одна проблема, которая может еще больше усложнить ситуацию — это возможность того, что Трамп изначально не примет результаты выборов. Поскольку нынешняя гонка за президентство была чрезвычайно напряженной, а в ключевых штатах Байден победил с небольшим отрывом, Трамп может обратиться в Верховный суд США, чтобы инициировать процедуру пересчета голосов в этих штатах. На президентских выборах 2000 года произошла похожая ситуация, когда победителем сначала был назван Эл Гор, но при пересчете стало ясно, что голоса в штате Флорида3 были подсчитаны неправильно, и фактическим победителем должен был стать Джордж Буш‑младший. Поэтому до инаугурации в январе все еще существует риск того, что Трамп не будет готов объявить себя проигравшей стороной, и будет чрезвычайно сложно принять какие‑либо законопроекты или инициативы из‑за такой неопределенности. С этой точки зрения, любой законопроект о фискальном стимулировании может быть принят не раньше февраля.

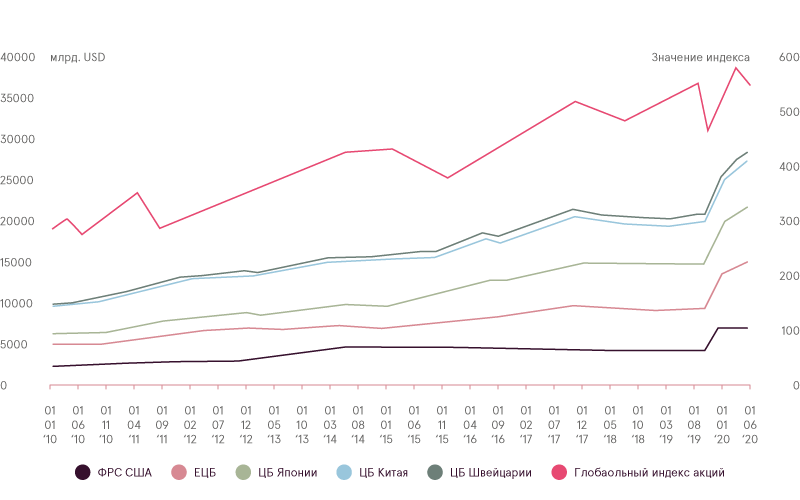

Однако, несмотря на эти риски, первоначальная реакция рынка после выборов оказалась очень положительной. Как и летом, основными победителями оказались FANMAG и другие популярные компании с большой капитализацией. Трудно сказать, будет ли инвестиционный ажиотаж, о котором мы упоминали в некоторых из предыдущих отчетов, длится еще несколько месяцев, не принимая в расчет какие‑либо новости или риски. Но что определенно может способствовать новой волне эйфории инвесторов, так это продолжающиеся меры денежного стимулирования, предпринимаемые центральными банками для стабилизации финансовой системы во времена COVID‑19 и политической неопределенности.

Суммарные активы крупнейших мировых Центробанков и доходность глобального рынка акций

Источник: Bloomberg

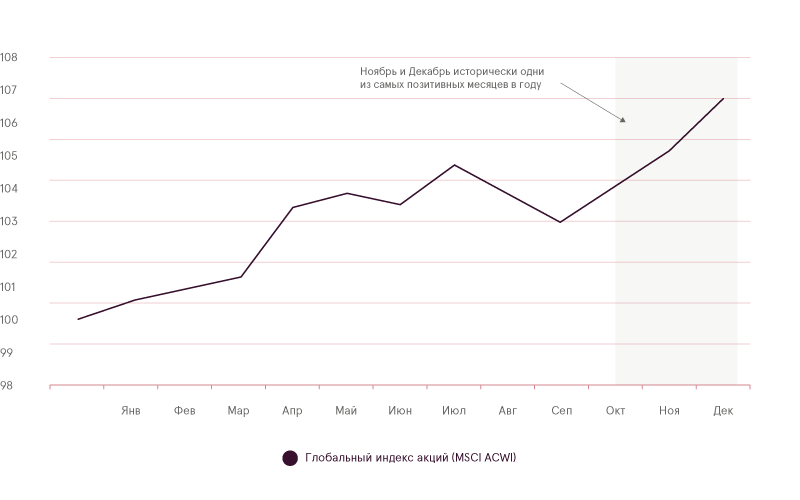

Кроме того, обычно ноябрь и декабрь после президентских выборов являются исторически очень благоприятными месяцами, поскольку снижается, связанная с выборами неопределенность, а инвесторы с оптимизмом начинают планировать рождественские покупки. Текущий год, конечно, совсем нетипичный, но, если не произойдет новых экономических потрясений, предпраздничный оптимизм может вернуться и в этом году, успокаивая рынки и способствуя положительным инвестиционным результатам в оставшуюся часть года. Надеемся, что в ближайшем будущем ситуация с дальнейшими колебаниями рынка станет яснее.

Средняя доходность мировых акций по месяцам (начиная с 1995 года)

Источник: Ned Davis Research

Учитывая абсолютную неопределенность в отношении того, насколько серьезной будет ситуация с COVID‑19 во всем мире и насколько эффективно правительства смогут реагировать и предоставлять своевременную экономическую поддержку, волатильность на рынках, скорее всего, останется высокой. Поэтому разумно оставаться консервативными, терпеливо выполняя инвестиционные решения в соответствии с заранее определенным планом и держа в фокусе долгосрочную перспективу. Неэмоционально придерживаясь такого процесса, инвесторы по‑прежнему могут реализовать ожидаемую рыночную доходность, поскольку более высокая волатильность может привести не только к сильным и быстрым движениям вниз, но и к сильным и быстрым движениям вверх. С этой точки зрения оставаться вне рынка из‑за возможного снижения цен также не рекомендуется.

1Скорее всего, реальное количество случаев весной было выше, но из‑за отсутствия достаточного количества тестов, зарегистрировать всех заболевших в то время было невозможно.

2На момент написания статьи результаты еще не были официально объявлены, но победа Трампа стала маловероятной.

3Ключевые штаты, определившие окончательный результат выборов.

Этот Обзор не следует считать инвестиционной консультацией либо предложением инвестировать в финансовые инструменты, заключить финансовые сделки или предпринять еще какие-либо действия. Обзор нельзя расценивать как подтверждение или обещание наступления указанных в нем событий со стороны Luminor. Представленные здесь данные не связаны ни с какой конкретной инвестиционной целью, финансовой ситуацией или какими-либо конкретными потребностями какого-либо получателя информации.

Историческая доходность описанных в Обзоре ценных бумаг указана только для сведения. Историческая доходность не является гарантией будущих результатов инвестиций, поскольку реальные показатели могут существенно отличаться от упомянутых в этой статье.

Luminor не несет ответственности за убытки, которые может понести клиент, положившись на изложенную здесь информацию. Прежде чем принять какое-либо решение об инвестициях или кредите, рекомендуется обратиться за помощью к признанному специалисту и оценить соответствие инвестиционного продукта или услуги профилю риска и целям клиента.

Условия и положения финансовых инструментов, а также проспекты инвестиционных фондов опубликованы на веб-сайте Luminor по адресу luminor.lv. Этот материал запрещается копировать, распространять или публиковать в любой форме без предварительного письменного согласия Luminor.