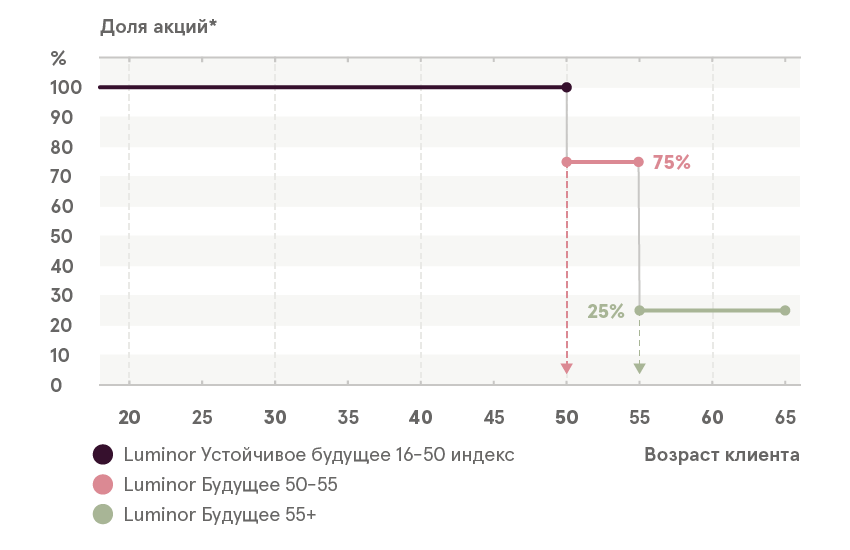

Пенсионные планы 3-го уровня Luminor:

- Luminor Устойчивое будущее 16-50 индекс

- Luminor Будущее 50-55

- Luminor Будущеe 55+

Названия пенсионных планов отражают рекомендуемую возрастную группу, для которой каждый план наиболее подходит. Названия были адаптированы с учетом того, что дополнительный пенсионный капитал будет накапливаться до достижения 65 лет.

Мы используем подход жизненного цикла в пенсионных планах 3-го уровня Luminor, чтобы сделать выбор наиболее подходящего варианта простым и понятным для клиентов, а также помочь им максимально использовать возможности финансового рынка для увеличения личных пенсионных накоплений.

У вас всегда есть возможность скорректировать свой пенсионный план в соответствии с вашими предпочтениями, планируемым временем использования накопленного капитала, а также готовностью принять инвестиционные риски.