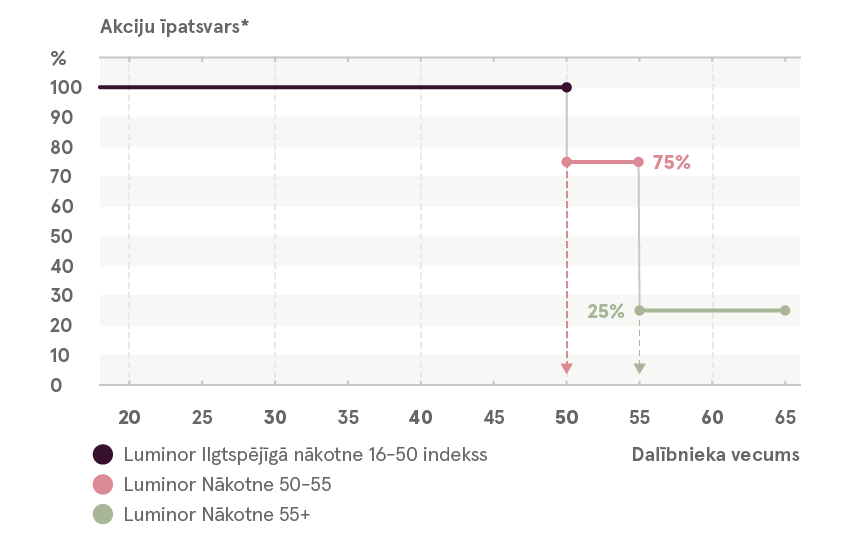

Luminor pensiju 3. līmeņa plāni:

- Luminor Ilgtspējīgā nākotne 16-50 indekss

- Luminor Nākotne 50-55

- Luminor Nākotne 55+

Pensiju plānu nosaukumi atspoguļo ieteicamo vecuma grupu, kurai attiecīgais pensiju plāns ir piemērotākais. Pensiju plānu ir pielāgoti, pieņemot, ka papildpensijas kapitāls tiek uzkrāts līdz 65 gadu vecumam.

Mēs izmantojam dzīves cikla pieeju Luminor pensiju 3.līmeņa plāniem, lai klientiem būtu vienkārši un saprotami izdarīt atbilstošāko izvēli un varētu maksimāli izmantot finanšu tirgu dotās iespējas pieaudzēt kapitālu personīgajam uzkrājumam vecumdienām.

Pensiju plāna izvēli var pielāgot savām individuālajām vēlmēm, ņemot vērā gatavību uzņemties ar ieguldījumiem saistītos riskus, kā arī plānoto uzkrātā kapitāla izmantošanas vecumu.