Pavasaris 2019: Prognozes par pasaules ekonomiku | Luminor

Pavasaris 2019: Prognozes par pasaules ekonomiku

Izaugsme bremzējas visā pasaulē

Pagājušajā gadā risku uzkrāšanās un izteiktā nenoteiktība aptumšoja pasaules ekonomikas cikla kulmināciju. Spriedzes pastiprināšanās starptautiskajā tirdzniecībā, arī izaugsmei mazāk labvēlīga monetārā vide un ģeopolitiskie saspīlējumi bija vieni no galvenajiem nenoteiktības cēloņiem. Tas mazināja biznesa un patērētāju optimismu un pastiprināja finanšu tirgu svārstīgumu. Valdīja tendence izvairīties no riska, kurai vislielākā ietekme bija uz jaunattīstības valstīm, savukārt attīstīto valstu drošo aktīvu cenas pieauga. Jaunattīstības valstis Āzijā, kas ir pasaules ekonomiskās izaugsmes galvenais dzinējspēks, nonāca tirdzniecības strīdu centrā, un to attīstībās temps mazinājās. Šīs negatīvās sekas uz reālo ekonomiku saasināja specifiski faktori (piemēram, laika apstākļu ietekme vai tādi piedāvājuma puses faktori kā jauni auto izplūdes gāzu standarti Vācijā, kas nopietni ietekmēja nozares sniegumu), kā rezultātā 2018. gada otrajā pusē pasaules makroekonomiskais pulss palēninājās.

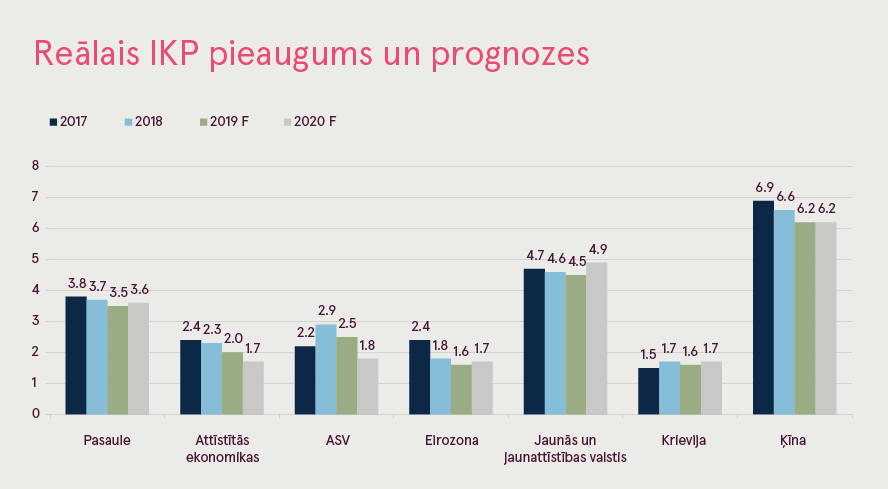

Ņemot vērā visu iepriekš minēto, SVF savā Pasaules ekonomikas prognožu janvāra apskatā rakstīja, ka pasaules ekonomika 2019. gadā augs par 3,5%, bet 2020. gadā par 3,6%, proti, tas būs par 0,2 un 0,1 procentpunktiem mazāks, nekā paredzēja pagājušā gada oktobrī. Pasaules ekonomisko prognožu piesardzīgu nosaka virkne apstākļu — galveno eiro zonas ekonomiku vājums, toksiska populisma un vāju valsts finanšu kombinācija Itālijā, nebeidzamā Brexit sāga ar tās radīto hronisko paaugstinātu nenoteiktību, strukturālās pārmaiņas svarīgos uzņēmumos. Tam visam pāri klājas Ķīnas ekonomikas bremzēšanās ēna, ko nespēj kliedēt fiskālās un monetārās politikas pasākumi izaugsmes stimulēšanai šajā valstī.

Avots: Starptautiskais Valūtas fonds, Luminor

Attīstīto valstu monetārās politikas veidotāji tāpēc gatavojas atkal aktīvāk likt lietā savus instrumentus. Neskatoties uz salīdzinoši spēcīgo ekonomiku un jo īpaši darba tirgu ASV, tās centrālā banka ir sākusi gadu ar signāliem par izaugsmes stimulēšanu. Paaugstināts finanšu tirgu svārstīgums, spriedze pasaules tirdzniecībā, dolāra vērtības pieaugums, kapitāla aizplūšana no jaunattīstības valstīm un augstais parādu līmenis ir bijuši galvenie bažu iemesli makroekonomiskās un finanšu stabilitātes saskares punktos, radot vajadzību pēc “saudzīgākas” monetārās politikas. . ASV centrālās bankas padomes locekļi, kā atklāj janvāra sanāksmes protokoli, apšaubīja nepieciešamību celt procentu likmes. Turklāt aizvien lielāka daļa no viņiem vēlas šogad pārtraukt bilances samazināšanu, citiem vārdiem, turpināt aktīvu pirkšanas programmu. Tikmēr ekonomiskās izaugsmes palēnināšanās šajā Atlantijas okeāna pusē liek Eiropas Centrālajai bankai atkal virzīt monetāro politiku izaugsmi stimulējošā virzienā. ECB samazinājusi eirozonas ekonomikas izaugsmes prognozes ar lielāko soli kopš Eiropas parādu krīzes – tagad banka paredz, ka reģiona ekonomika šogad augs par nieka 1,1%, nevis par 1,7%, kā tā prognozēja iepriekšējo reizi. Arī inflācijas prognoze tika samazināta no 1,6% līdz 1,2%. Šādas drūmas izaugsmes un inflācijas prognozes, kā arī plaši likviditātes atbalsta pasākumi sniedz spēcīgu signālu, ka ECB turpinās tās stimulējošo monetāro politiku. Marta sākumā ECB padome nolēma saglabāt procentu likmes pašreizējā līmenī vismaz līdz 2019. gada beigām un atklāja jaunu, labvēlīgu ilgtermiņa refinansēšanas piedāvājumu reģiona bankām, kuru varēs izmantot, sākot ar 2019. gada septembri. Eiro zonas ekonomikai joprojām ir vajadzīgs monetārās politikas atbalsts, kā arī strukturālas reformas, lai veicinātu tās izaugsmi.

Avots: Bloomberg, Luminor

Ķīnas ekonomika 2018. gada sākumā vēl bija robusta, pieaugot par 6,8%. Tomēr ārējā pieprasījuma samazināšanās, vietējās likviditātes sarukums augsta riska finanšu tirgu segmentos, kā arī ASV tirdzniecības sankcijas, mazināja visas ekonomikas izaugsmi. Tā rezultātā Ķīna 2018. gada 4. ceturksnī pieredzēja lēnāko izaugsmi kopš lielās recesijas – tikai 6,4% gada griezumā. Turklāt paredzams, ka tā turpinās zaudēt pozitīvo attīstības inerci arī 2019. gadā (proti, izaugsme būs vien par 6,2% saskaņā ar SVF 2019. gada janvāra Pasaules ekonomikas apskatu). Ministru prezidents L. Kekjangs arī pazemināja valsts IKP pieauguma mērķi no 6,5% 2019. gadā līdz 6-6,5% amplitūdai, norādot uz iespēju pieredzēt lēnāko ekonomisko izaugsmi 30 gadu laikā. Šis ceļš jau ir bruģēts ar pārsteidzoši sliktiem ārējās tirdzniecības rādītājiem februārī. Ķīnas importa kritums liecina par uzņēmējdarbības un patērētāju uzticības pasliktināšanos un iekšzemes pieprasījuma samazināšanos, kamēr ASV un Ķīnas tirdzniecības strīds tās eksportu pazemināja par 21% gadā. Tarifu apturēšana marta sākumā un arvien augošās izredzes ilgstošam mieram tirdzniecības attiecībās ar ASV ļauj Ķīnai cerēt uz nelielu atelpu.

Līdz ar ekonomikas cikla nobriešanu, ieguldījumi jaunos izaugsmes virzienos kļūst arvien nozīmīgāki, lai saglabātu izaugsmes ātrumu eirozonā, tostarp Baltijas valstīs. Baltijas valstis saskarsies ar vājāku ārējo pieprasījumu, paaugstinātu ekonomisko nenoteiktību un tirgus svārstīgumu. Neskatoties uz stabilu pieprasījuma tendenci, tas var ietekmēt eksporta spēku un pasūtījumus un var potenciāli mazināt investīciju apjomu. Tomēr tiek uzskatīts, ka Baltijas valstu atvērtās ekonomikas turpinās atveseļošanos mērenā tempā, saglabājot savu spēku, ko veicinās stabilais iekšzemes pieprasījums un nedaudz lēnāka izaugsme galvenajos eksporta tirgos – eiro zonā un Ziemeļvalstīs.

Baltijas valstu perspektīva: stabilitātes enkurs

Baltijas valstu ekonomikas demonstrē pārsteidzošu noturību pret pašreizējo vispasaules ekonomikas lejupslīdi un īpaši mainīgajiem ģeopolitiskajiem apstākļiem. Pretēji vispārējai tendencei ES ekonomiskā izaugsme visās trijās Baltijas valstīs 2018. gada beigās palielinājās un joprojām bija krietni virs ES vidējā līmeņa. Stabilais ekonomiskais noskaņojums liecina, ka līdzīgi rezultāti ir sagaidāmi arī 2019. gadā. Kļūst labvēlīgākas arī tālākas nākotnes izaugsmes perspektīvas, jo uzlabojas demogrāfiskās perspektīvas un palielinās ražīgumu stimulējošas investīcijas. Iespējams, ka Baltijas reģions jau ir sasniedzis vai varētu drīz sasniegt svarīgu pagrieziena punktu, pārvēršoties no darbaspēka devēja par darbaspēka magnētu, kas palielinās tā izaugsmes potenciālu un mazinās spiedienu uz sociālās drošības sistēmu.

Atkārtojam savu pagājušā gada rudenī pausto apgalvojumu, ka reģiona ilglaicīgas izaugsmes potenciāla pesimistiskie vērtējumi bieži tiek pamatotiar pārāk pesimistiskiem pieņēmumiem par demogrāfijas un nodarbinātības izmaiņām nākotnē. Tā izrādījās taisnība, jo nodarbinātības līmeņa pieaugums 2018. gadā bija ievērojami lielāks nekā bija minēts vidusmēra prognozēs, savukārt, starptautiskās migrācijas negatīvā bilance Latvijā un Lietuvā ir gandrīz izzudusi, bet Igaunijā bilance saglabājas pozitīvajau ceturto gadu pēc kārtas. Līdz ar to emigrācijas vilnis var pārvērsties par imigrācijas (un iedzīvotāju atgriešanās) ciklu, kas varētu dot ievērojamu stimulu Baltijas valstu ekonomikai un remdināt sakarsušo atmosfēru darba tirgū.

Galvenais risks joprojām ir pārmērīgais algu pieaugums, jo visas trīs Baltijas valstis ieņem augstākās vietas eirozonas nominālo vienības darbaspēka izmaksu kāpuma reitingā. Taču inflācijas spiediena mazināšanās liek domāt, ka cenu un algu apburtais loks zaudē savu spēku. Cenu konverģence attiecībā pret eiro zonu samazinājās no satraucošiem 2-3 procentpunktiem 2017. gadā līdz samērīgākam 1 procentpunkta līmenim, un ir sagaidāms, ka tuvākajos gados tā paliks tuvu šādam līmenim. Turklāt, pēc neapmierinošā snieguma 2015. un 2016. gadā, ražīguma pieaugums palielinājās un tuvojās algu pieauguma līmenim. Līdz ar to algu pieaugums vairs tik negatīvi neietekmē starptautisko konkurētspēju. Baltijas valstīm jāturpina algu konverģence ar ES vidējo līmeni, ja tās vēlas piesaistīt un saglabāt ne tikai fizisko, bet arī cilvēku kapitālu.

Baltijas valstu ekonomikās nav būtiskas iekšējās vai ārējās nelīdzsvarotības; valsts un privātā sektora parādu līmenis ir ārkārtīgi zems, un nav uzpūsta kredītu un inflācijas burbuļa. Pēckrīzes periodā īstenotās „jostu savilkšanas” politikas Baltijas valstis pārveidoja no vienu no finanšu krīžu riskam visvairāk pakļautajiem ES reģioniem par vienu no noturīgākajiem. , Taču uz eksportu balstītā atveseļošanās padarīja šo valstu ekonomikas arvien atvērtākas un atkarīgas no ārējo tirgu stāvokļa un pieejamības. Arī notiekošais tirdzniecības un sankciju karš ar Krieviju, kā arī jaunattīstības valstu tirgu vājums padarīja reģionu arvien vairāk atkarīgu no ES. Līdz ar to Baltijas valstu sniegums lielā mērā būs atkarīgi no ES ekonomikas stāvokļa. Līdz ar to Brexit rada reālu, bet ne pārmērīgi lielu izaicinājumu, jo Lielbritānija ir viens no 10 svarīgākajiem eksporta galamērķiem.Pat cietā Brexit ietekme nepārsniegs 0,5 % no IKP.

Sagaidāms, ka ekonomiskā izaugsme saglabāsies stabila un visaptveroša, jo privātais patēriņš, investīcijas un eksports sniedz pozitīvu un taisnīgu ieguldījumu. Paredzams, ka eksporta pieaugums būs mērens, bet arvien pieaugošais ES līdzekļu izlietojums palīdzēs mazināt negatīvas sekas. Ilgtermiņa izaugsmes potenciāls lielā mērā būs atkarīgs no tā, cik veiksmīgi Baltijas valstis īstenos ražīguma paaugstināšanas reformas, kas veicinās pastāvīgu ienākumu konverģenci ar rietumiem un pārveidotu Baltijas valstis no darbaspēka devējiem uz darbaspēka magnētiem.