Koronavīruss – jauns „melnais gulbis” vai akciju pirkšanas iespēja? | Luminor

Koronavīruss – jauns „melnais gulbis” vai akciju pirkšanas iespēja?

Atis Krūmiņš

Ieguldījumu pārvaldes daļas vadītājs

- Strauja jaunā koronavīrusa izplatīšanās Ķīnā var, nedēļām vai pat mēnešiem ilgi, izolēt pasaules otro lielāko ekonomiku no pārējās pasaules, potenciāli izraisot vēl vienu globālās ekonomikas palēnināšanos

- Centrālo banku darbības var novērst būtisku kritumu akciju tirgos; ja situācija ar vīrusu stabilizēsies, tam var sekot cenu rallijs

- Mēs turpinām uzturēt nedaudz samazinātu īpatsvaru akcijās, bet varam izmantot potenciālu akciju cenu kritumu kā iespēju palielināt ieguldījumus atsevišķās idejās

Melnais gulbis – tā tiek saukti ļoti reti, neparedzēti notikumi, kas finanšu tirgu kontekstā rada būtiskas, negatīvas sekas. Šādu notikumu piemēri ir 2001. gada 11. septembra teroristu uzbrukumi, Lehman Brothers sabrukums 2008. gadā, zemestrīce Japānā 2011. gadā un tai sekojošā Fukušimas kodolavārija, kā arī atsevišķi citi notikumi. Sākoties jaunai desmitgadei, mēs, iespējams, novērojam jaunu melno gulbi – jaunā koronavīrusa (2019-nCoV1) parādīšanos Ķīnā.

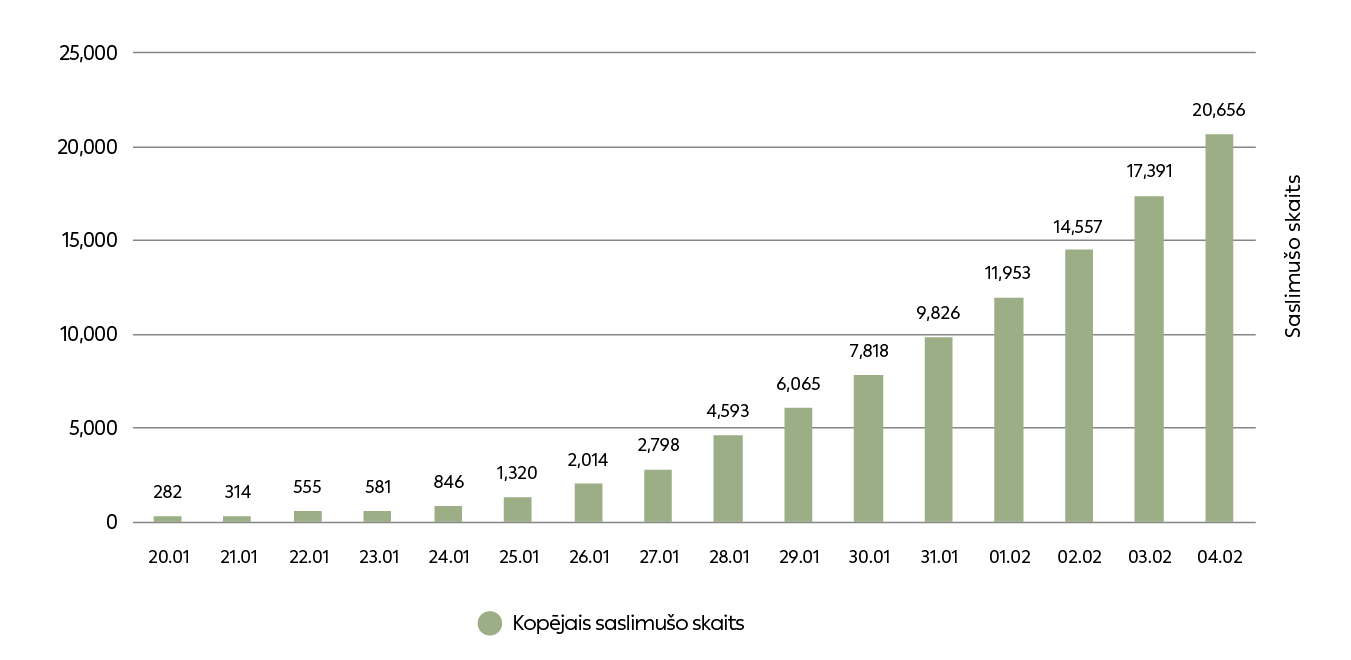

Ir vairāki iemesli, kāpēc ar jauno vīrusu saistītā situācija ir tik nopietna. Pirmkārt, līdz šim vīruss ir izplatījies gandrīz eksponenciāli. Ja 20. janvārī bija tikai 282 apstiprināti saslimšanas gadījumi, divas nedēļas vēlāk reģistrēto slimības gadījumu skaits jau bija pārsniedzis 20 000. Otrkārt, šobrīd nepastāv vakcīna pret šo vīrusu un saglabājas augsts inficēto pacientu mirstības līmenis, jo īpaši ņemot vērā īpatsvaru attiecībā pret izārstēto pacientu skaitu. Treškārt, pirmie vīrusa simptomi pacientiem var parādīties pat 14 dienas pēc inficēšanās, tādējādi slimības konstatēšana var būtiski aizkavēties. Turklāt, ņemot vērā ārstniecības infrastruktūras kapacitāti Ķīnā, iespējams, ka iedzīvotāji neziņo par visiem slimības gadījumiem. Un visbeidzot, pirmie koronavīrusa gadījumi jau ir reģistrēti 27 citās valstīs, tostarp ASV, Vācijā un Austrālijā. Tā rezultātā Pasaules Veselības organizācijai 2020. gada 30. janvārī nācās izsludināt globālu veselības ārkārtas situāciju.

Reģistrētie saslimšanas un nāves gadījumi

Avots: PVO

Situācijai kļūstot arvien bīstamākai, Ķīnā un visā pasaulē tiek īstenoti nozīmīgi pasākumi, lai aizkavētu koronavīrusa tālāku izplatīšanos. Ķīnas amatpersonas karantīnas kārtībā jau ir slēgušas vairāk nekā 15 pilsētas, kuru kopējais iedzīvotāju skaits pārsniedz 50 miljonus. Saskaņā ar CNBC sniegto informāciju, vismaz 24 provincēs, kas kopā saražo aptuveni 80 % Ķīnas IKP, uzņēmumi neatsāka darbību vismaz līdz 10. februārim. Turklāt, ceļošanai valstī ir noteikti stingri ierobežojumi, savukārt daudzas globālas aviokompānijas atceļ lidojumus uz un no Ķīnas. Tāpat globālie uzņēmumi ir uz laiku apturējuši savu darbību Ķīnā, piemēram, Apple februāra sākumā ir slēdzis visus savus Ķīnā esošos veikalus.

Tādējādi, īstenojot piesardzības pasākumus, pastāv liela iespējamība, ka slimības izplatīšanās tiks ierobežota noteiktu Ķīnas teritorijas apgabalu robežās. Taču pat šāds iznākums globālajai ekonomikai un finanšu tirgiem rada būtiskus riskus. Ķīna nodrošina aptuveni trešdaļu no globālās ekonomikas izaugsmes un tās IKP veido 16 % no pasaules IKP, padarot to par pasaules otro lielāko ekonomiku pēc ASV. Turklāt Ķīna patērē vairāk nekā pusi no pasaules rūpnieciskajiem metāliem, tostarp varu, tēraudu, alumīniju un dzelzs rūdu, kā arī aptuveni trešdaļu no pasaules transportlīdzekļiem un viedtālruņiem. Lielākajai daļai globālo korporāciju ir tāda vai citāda saikne ar Ķīnu – tā ir vai nu viens no lielākajiem pārdošanas tirgiem vai viena no galvenajām ražotņu atrašanās vietām. Ja par piemēru atkal minam Apple, lielākā daļa iPhone viedtālruņu tiek komplektēti ražotnēs Ķīnā. Ja šīs ražotnes vīrusa draudu dēļ būs nepieciešams slēgt, negatīvā ietekme uz uzņēmuma finanšu sniegumu var izrādīties diezgan būtiska.

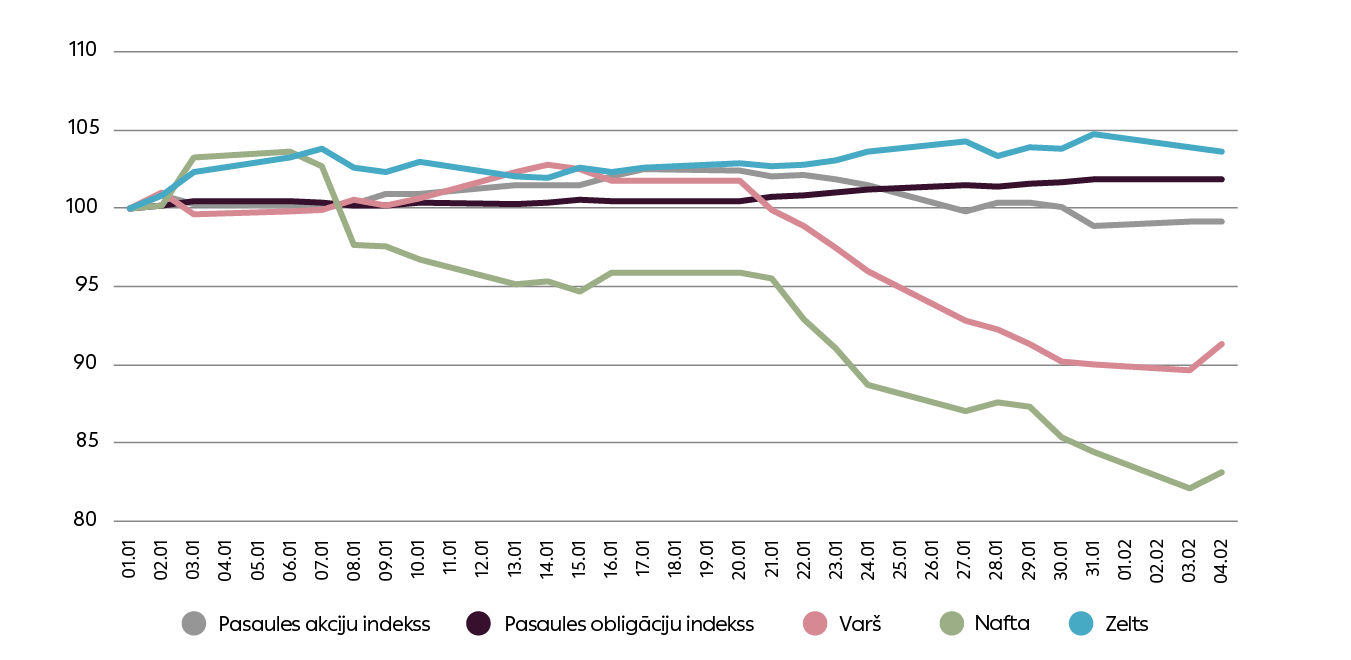

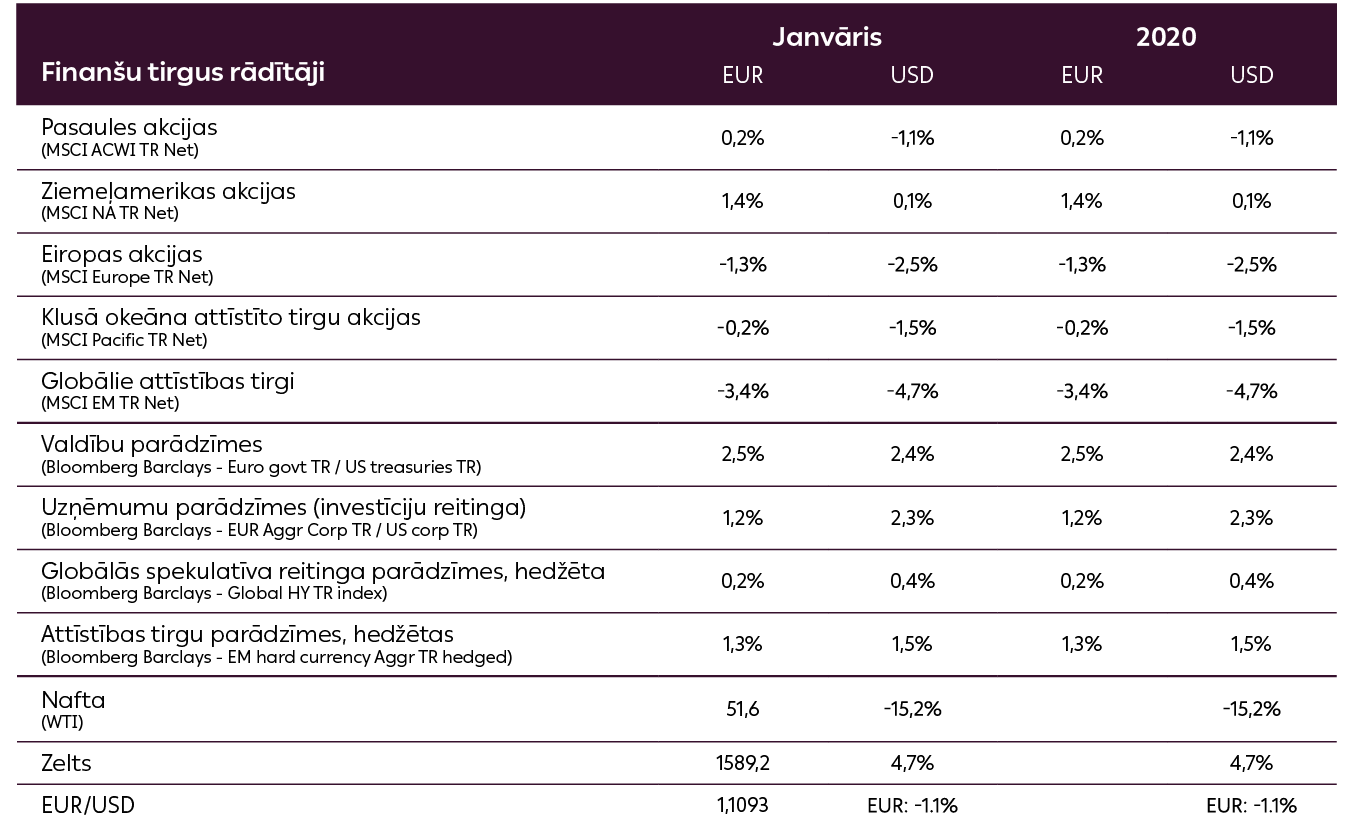

Izvēlēto aktīvu sniegums kopš gada sākuma

Avots: Bloomberg

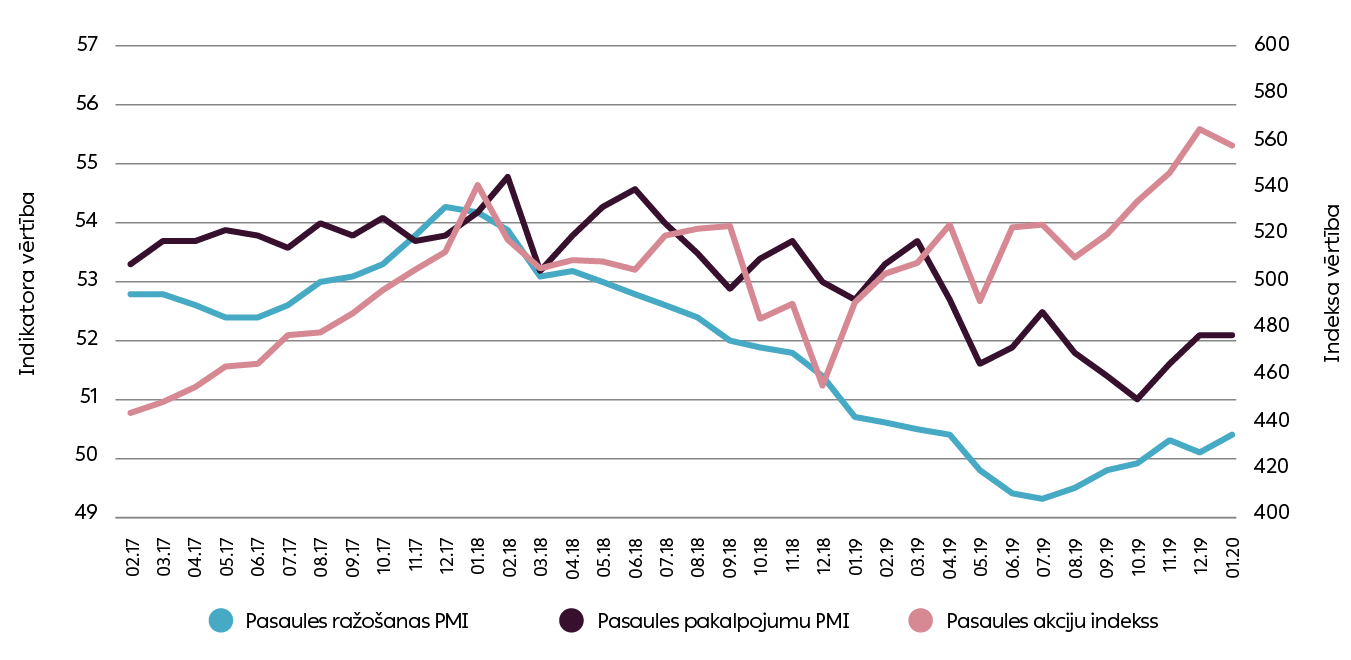

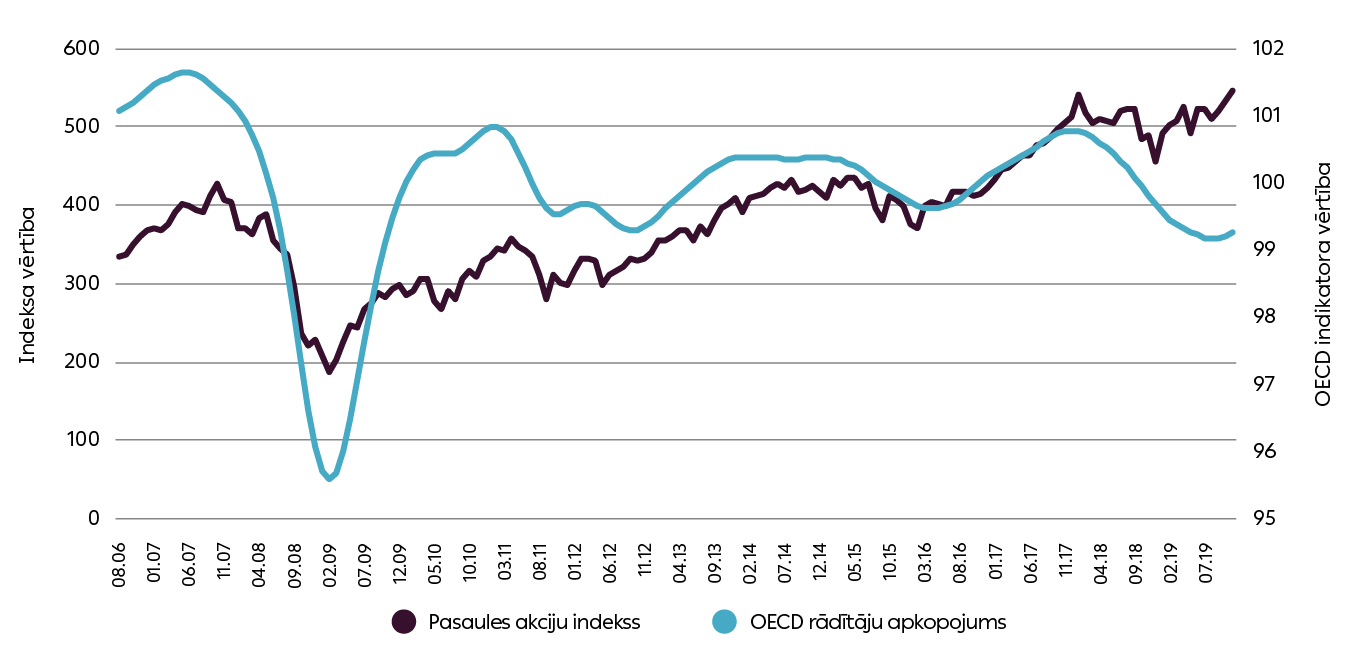

Jau šobrīd ir skaidrs, ka pēdējie notikumi, visticamāk, palēninās gan Ķīnas, gan globālo IKP izaugsmi 2020. gada 1. ceturksnī, taču vēl joprojām ir par agru spriest, cik būtiska būs šo notikumu radītā ietekme. Šāda notikumu attīstība ir ļoti neveiksmīga, jo koronavīrusa epidēmija ir sākusies tieši pēc tam, kad sākām novērot ilgi gaidītās globālās ekonomikas atgūšanās pazīmes, ko apliecina PMI un OECD uz nākotni vērstie indikatori. Un, ja vien situācija Ķīnā tuvāko nedēļu laikā nekļūs stabilāka, globālās ekonomikas rādītāju uzlabošanās var kļūt par īslaicīgu parādību, kā arī atkārtoti parādīsies 2018. gada beigās un 2019. gadā novērotās globālās ekonomiskās lejupslīdes risks.

Globālie iepirkumu vadītāju indeksi (PMI) un globālās akcijas

Avots: Bloomberg

Globālie vadošo ekonomisko rādītāju indeksi (LEI) un globālās akcijas

Avots: Bloomberg

Taču šobrīd, visticamāk, panikai nav pamata. Labākajā scenārijā, proti, ja Ķīnai nākamā mēneša laikā izdodas ierobežot vai vismaz būtiski samazināt vīrusa izplatību, pastāv liela iespēja, ka varēsim novērot globālo akciju augšupeju, jo tādējādi būtiski samazinātos riski ekonomikas izaugsmei. Turpretī, ja uzņēmējdarbība Ķīnā arī pavasarī joprojām būs paralizēta, tam, protams, būs negatīva ietekme uz globālo ekonomiku, taču tas uzreiz nenozīmē, ka akciju cenas būtiski samazināsies. Kā galveno iemeslu šādai notikumu attīstībai var minēt to, ka pasaules centrālās bankas turpinātu veikt finanšu injekcijas finanšu sistēmas likviditātes uzturēšanai, sniedzot atbalstu aktīvu cenām.

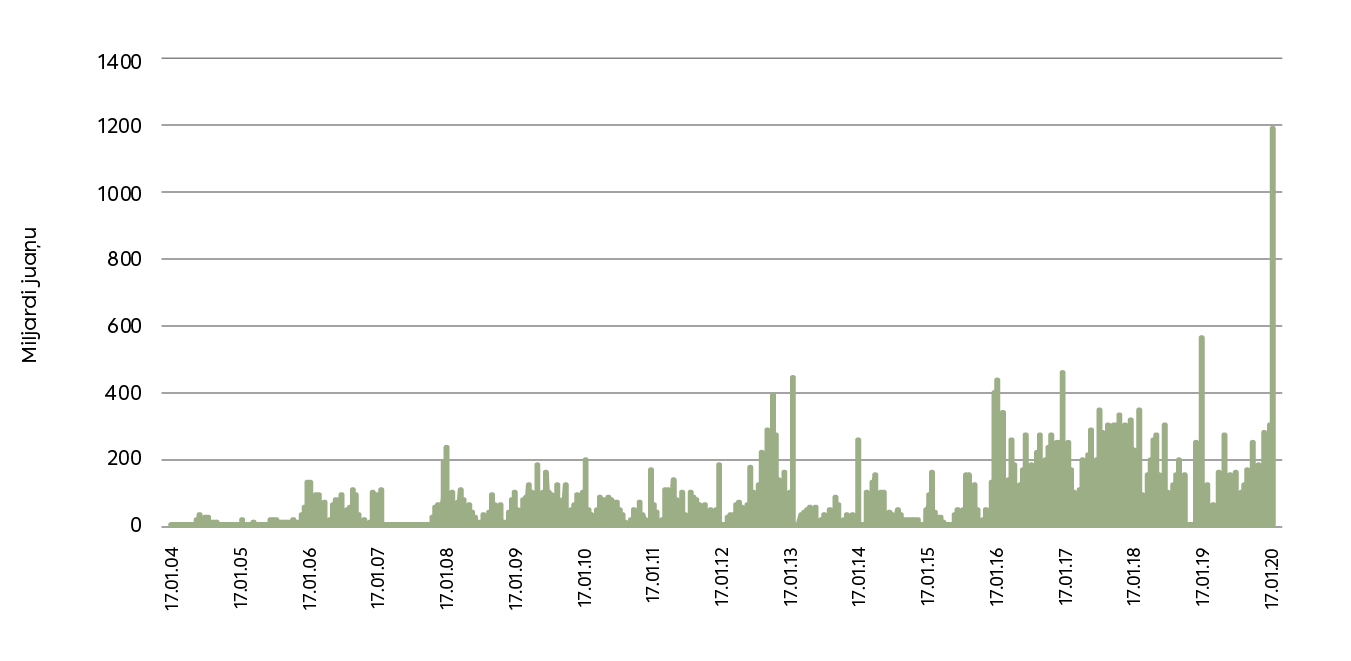

Ķīnas Tautas banka jau ir iepludinājusi finanšu sistēmā rekordlielu summu 173 miljardu ASV dolāru apmērā pēc tam, kad 3. februārī pēc valsts brīvdienām tika atvērts Ķīnas tirgus, un ir skaidrs, ka monetārās iestādes sniegs vēl papildu līdzekļus, ja būs nepieciešama turpmāka finanšu tirgu stabilizēšana. Tai pat laikā, ASV Federālo rezervju sistēma arī ir norādījusi, ka plāno turpināt atpirkšanas operācijas, pērkot no tirgus dalībniekiem valsts obligācijas, tādējādi nodrošinot ASV banku sistēmā papildu likviditāti vismaz līdz aprīlim. 2020. gada pirmajā pusē var tikt novērota līdzīga situācija kā 2019. gadā, kad pasliktinājās globālie makroekonomiskie rādītāji, bet akciju tirgu vērtība turpināja pieaugt.

Ķīnas likviditātes injekcijas

Avots: Bloomberg

Būtiska lejupslīde tirgos ir sagaidāma tāda scenārija gadījumā, ja koronavīruss Ķīnā kļūst nekontrolējams un kļūst par globālu pandēmiju, paralizējot globālo tirdzniecību un radot būtiskus šķēršļus uzņēmējdarbībai visā pasaulē. Šobrīd šāda scenārija risks ir samērā neliels, un, ja vien jaunumi no Ķīnas nepasliktināsies, akciju cenu kritums tomēr drīzāk atkal jāuzskata par akciju pirkšanas iespēju.

Kopumā, ņemot vērā notikumus Ķīnā, mēs līdz ar februāra sākšanos ieguldījumu portfeļos turpinām uzturēt samazinātu īpatsvaru riskantajos aktīvos. Taču, ja koronavīrusa radītie riski izrādīsies pārspīlēti un globālie makroekonomiskie rādītāji turpinās uzrādīt uzlabošanās pazīmes (šos rādītājus atbilstoši pielāgojot vienreizējai koronavīrusa negatīvai ietekmei), mēs varam izmantot potenciālo akciju cenu kritumu kā iespēju palielināt ieguldījumus atsevišķās idejās akciju tirgū.

1Vīrusa oficiālais apzīmējums saskaņā ar Pasaules Veselības organizācijas informāciju.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.