Reportāža no līdz šim nezināmas pasaules | Luminor

Reportāža no līdz šim nezināmas pasaules

Pavasaris 2020: Prognozes par pasaules ekonomiku

Šobrīd ir īpaši mulsinošs brīdis stāstam par pasaules ekonomikas nākotni. Mums pabeidzot šo tekstu, pasaule virzas arvien dziļāk nezināmajā, bet tā publicēšanas brīdī tā šajā virzienā būs devusies vēl tālāk. Bagāto valstu iedzīvotāji jau daudzus gadu desmitus nav piedzīvojuši tik reālus draudus saslimt ar tik bīstamu slimību kā COVID-19. Risks ir pietiekami augsts, lai ietekmētu cilvēku uzvedību, kura šobrīd tiešām mainās. Līdz ar to strauji mainās arī saimnieciskās norises. Mūsdienu ekonomika ir atkarīga no ceļošanas un cilvēku mijiedarbības, kas šobrīd tiek ierobežota. Ekonomiku ietekmē tūlītējā pieprasījuma izmaiņas (jo sevišķi attiecībā uz ceļošanu, sabiedrisko ēdināšanu un izklaidi), ražīguma zudumi darbinieku prombūtnes dēļ, arī traucējumi pievienotās vērtības veidošanas ķēdēs. Nenoteiktības un finanšu tirgus pārmērīgas piesardzības rezultātā var tikt atliktas investīcijas, sekos uzņēmumu finansiālās situācijas pasliktināšanās.

Jaunais koronavīruss nav vienīgais faktors, kas ietekmē ekonomikas prognozes, tomēr šobrīd tas aizēno visus pārējos īstermiņa faktorus. Kopš mūsu pēdējā ziņojuma pasaules ekonomikā ir bijuši citi interesanti notikumi, un kaut kad nākotnē notikumu gaitu tālāk virzīs jauni spēki. Tomēr vispirms mums jātiek galā ar šo ārpuskārtas situāciju. Riska ieguldījumu fondu (jeb hedžfondu) guru Rejs Dalio (Ray Dalio) to ir nosaucis par "nelaimes gadījumu, kurš notiek tikai reizi gadsimtā". Cerams, ka viņš kļūdās, tomēr spēcīgi apgalvojumi piesaista uzmanību.

Epidēmijas ietekmi uz ekonomiku šobrīd var tikai sākt aplēst. To var dalīt šādi:

- Tieša ietekme uz globālo IKP Ķīnas ražošanas zudumu dēļ. Joprojām (t.i., līdz 12. martam) visvairāk saslimšanas gadījumu ir Ķīnā, kura veido 16,2 % pasaules ekonomikas valstu devumu “sverot” atbilstoši valūtu tirgus kursiem un 19,2 % pirktspējas paritātes izteiksmē (SVF aprēķini par 2019. gadu). Ķīnā izvietoti ~ 30 % pasaules rūpniecības. Mēs uzskatām, ka vērtējumi par zaudētiem 2% no IKP jeb izaugsme šogad par ~ 4 %, nevis par ~ 6 % aptuveni norāda uz problēmas mērogu. Tas vien šogad samazinātu pasaules ekonomiku par ~ 0,3 %. Ievērojamie Ķīnas panākumi epidēmijas kontrolē panākti, uz laiku "iesaldējot" lielu daļu ekonomisko aktivitāšu.

- Traucējumi piegāžu ķēdēs. Ķīna ir ārkārtīgi nozīmīga komplektējošo daļu piegādātāja. Piemēram, tā piegādā elektroniskās komponentes apmēram 400 miljardu dolāru vērtībā. Bez piegādēm no Ķīnas liela vai pat lielākā daļa globālās ražošanas neizbēgami kādā brīdī apstāsies. Par laimi, šie draudi samazinās. Arī Dienvidkorejā, arī ir nozīmīgs ražošanas centrs, ir vērojamas pozitīvas tendences.

- Pandēmijas izplatīšanās citās valstīs. Ķīnai ir izdevies samazināt vīrusa izplatību, un līdzīgas sekmes ir bijušas arī vairākām citām Āzijas valstīm, jo īpaši Taivānai (līdz 10. martam tikai 45 reģistrēti saslimšanas gadījumi). Šīm Āzijas valstīm izdevies pasargāt savus iedzīvotājus, neraugoties uz atrašanos blakus Ķīnai, kā arī intensīvo ceļošanu. Redzēsim, vai kontroles pasākumi būs efektīvi arī Rietumu valstīs, kurās nav tik saprotošas attieksmes pret personiskās brīvības ierobežojumiem. Tomēr ekonomiskos zaudējumus jau tagad var uzskatīt par būtiskiem, jo īpaši Itālijā, kurā ieviesta masveida karantīna. Riski ir īpaši augsti trešās pasaules valstīs ar vājām valdībām un vājām veselības aprūpes sistēmām, bet augstu iedzīvotāju blīvumu.

- Sekundāra ietekme. VIX – ASV akciju tirgus svārstīguma rādītājs – ir sasniedzis augstāko punktu kopš 2008.gada krīzes, un tas var negatīvi ietekmēt patērētāju uzticību. Augstāka riska uzņēmumi pamazām zaudē finansējuma saņemšanas iespējas. Kredītu kvalitātes pasliktināšanās var "iegriezt" finanšu institūciju bilanču vājināšanās un turpmāku kreditēšanas ierobežojumu karuseli. Vārdi "kreditēšanas krīze" jau ir izteikti. Naftas cenu krahs ietaupa importētāju naudu, vienlaikus destabilizējot enerģētikas nozari un svarīgas jaunattīstības valstis.

Neviens šobrīd nevar izteikt drošas un konkrētas prognozes par ietekmi uz ekonomiku, bet gan tikai vērtējumus par dažiem šīs pastāvīgi pieaugošās ietekmes virzieniem. 2. martā ESAO (OECD) paziņoja, ka bāzes scenārijā pasaules ekonomika augs par 2,4 %, vērtējot ietekmi uz globālo izaugsmi 0,5 procentpunktu apmērā gadījumā, ja epidēmijas izplatība tiks ierobežota, un 1,5 procentpunktu apmērā gadījumā, ja epidēmija izplatīsies tālāk Āzijas un Klusā okeāna reģionā un Ziemeļu puslodē. Šobrīd acīmredzami šķetinās pēdējais scenārijs, tādēļ pesimistiskās prognozes par 1,5 % izaugsmi 2020. gadā būtu jāuztver jau kā optimistisks bāzes scenārijs. Saskaņā ar šo ESAO scenāriju ietekme uz globālo izaugsmi visstiprākā būs 3. ceturksnī jeb 1,8 procentpunkti (pp) un mazliet mazāka jeb ~ 1,6 pp tā vārētu būt 2. un 4. ceturksnī.

Starptautiskais Finanšu institūts (SFI, 450 lielo banku un citu finanšu pakalpojumu sniedzēju pārstāvis) savas prognozes aktualizēja 6. martā. SFI samazināja pasaules izaugsmes prognozes 2020. gadam no 2,6 % uz 1,6 % (valūtas tirgus kurus izteiksmē). Ķīnas izaugsmes prognoze no 5,8 % tika samazināta uz 4,0 %. Saskaņā ar šīm prognozēm sagaidāma V veida ekonomikas atgūšanās – kritums par 1,0 % 1. ceturksnī, pieaugums par 2,0 % 2. ceturksnī. SFI galvenā ekonomista Robina Brūksa (Robin Brooks) ieskatā, šīs prognozes ir ļoti drosmīgas. Eirozonas izaugsmes prognozes ir pazeminātas no 1,2 % uz 0,5 %, bet ASV – no 2,0 % uz 1,3 %. Paredzams, ka Japānas ekonomika samazināsies par 0,4 %, nevis pieaugs par 0,2 %, kā bija domāts iepriekš. Apstāklis, ka prognozes tiek tik ievērojami samazinātas, lai arī par epidēmiju joprojām ir tik daudz nezināmo, ir iemesls pārdomām.

Ekonomikas politikas veidotāji nesēž, rokas klēpī salikuši. Federālo rezervju sistēma ir samazinājusi refinansēšanas likmi par 50 bāzes punktiem, tirgus dalībnieki akciju cenās jau ietver iespējamus papildu samazinājumus, kas ASV var atgriezt atpakaļ nulles procentu likmju pasaulē. Vispārēji tiek atzīts, ka atbildei uz notiekošo ir jābūt galvenokārt fiskālai. Neviens neapšauba ASV spēju un vēlmi ķerties pie izlēmīgiem pasākumiem, tomēr jāraugās, kā eirozona tiks galā ar tiesiskajiem un institucionālajiem ierobežojumiem. Itālija ir jau ierosinājusi apturēt deficīta ierobežošanas noteikumus. Eiropas Komisija jau ir paziņojusi, ka, izvērtējot 2020. gada Stabilitātes programmu, tā "apzinās, ka dalībvalstīm ir jāievieš neatliekami pasākumi, lai nodrošinātu pilsoņu labklājību un novērstu negatīvo ietekmi uz ekonomisko izaugsmi koronavīrusa izplatības rezultātā"1. Mēs piekrītam, ka valstīm ir jānodrošina rīcības brīvība, lai tās varētu pielāgoties pagaidu ārkārtas situācijai, tomēr visaptverošie politikas ietvari ir jāsaglabā.

Mūsuprāt, tieša valsts finansiāls atbalsts mājsaimniecībām gan palīdzētu ierobežot epidēmiju, gan mazinātu triecienu, ko rada pieprasījuma samazināšanās. Šādi pasākumi palīdzētu risināt tādas sāpīgas problēmas kā finansiāli neaizsargātu personu nevēlēšanās neapmeklēt darbu tā iemesla dēļ, ka viņi nevar atļauties zaudēt ienākumus.

Šī drāma ir īpaši apbēdinoša tāpēc, ka gadu mijā valdīja vispārēja pārliecība, ka pasaule sāk izkļūt no izaugsmes attīstības palēninājuma fāzes, ko vērojām 2018. un 2019. gadā. Šādu viedokli apstiprināja akciju tirgus augstie rādītāji. Tūlīt pēc mūsu septembra ziņojuma pasaules ekonomikas izredzes sākotnēji turpināja pasliktināties, bet novembrī un decembrī notika pagrieziens t.s. “mīkstajos” jeb noskaņojuma indeksos, kā arī akciju tirgos, un tas turpinājās arī janvārī un februārī, neraugoties uz pieaugošajiem pandēmijas riskiem. Attīstītajās valstīs turpinājās gan ražošanas nozaru grūtības, gan kontrastains sniegums pakalpojumu nozarēs. Būvniecība joprojām ir stipra, jo īpaši Amerikā, kur mājokļu tirgus strauji nostiprinājās. Februāra noskaņojuma indeksi joprojām ir diezgan optimistiski. Piemēram, eirozonas pakalpojumu aktivitāti raksturojošais PMI indekss pietuvojās "neitrālajai" 50 punktu atzīmei, sasniedzot augstāko rādītāju 12 mēnešu laikā (49,2). Šķiet, ka krājumu samazināšanas posms tuvojas noslēgumam, tiesa gan, zemais krājumu līmenis šobrīd varētu pastiprināt piegādes ķēžu traucējumu ietekmi. Ražošanas un finanšu tirgu pozitīvāku skatījumu veicināja tas, ka tika likvidēts vai varbūt uz laiku atlikts viens no tā brīža galvenajiem stresa cēloņiem – tika noslēgta ASV-Ķīnas tirdzniecības vienošanās. Varētu sagaidīt, ka Donalds Tramps neveicinās papildus nenoteiktību, kas varētu negatīvi ietekmēt viņa iespējas tikt ievēlētam atkārtoti.

Iepriekšējos mēnešos novērotās pozitīvās tendences agri vai vēlu atjaunosies, bet droši vien ne ātrāk kā 2020. gada otrajā pusē vai varbūt pat ne ātrāk kā 2021. gadā. Taču tad ekonomikas atveseļošanās būs ļoti spēcīga. Šī pandēmija ir nozīmīgs, tomēr laikā ierobežots satricinājums. Ietekme uz dažām nozarēm, piemēram, pasažieru gaisa pārvadājumiem un tūrismu, varētu turpināties ilgāk, ņemot vērā izmaiņas uzvedībā un uzņēmumu bilanču pavājināšanos.

No finanšu tirgiem pienāk svarīgas ziņas. Drīz vien pēc mūsu iepriekšējā ziņojuma tirgus indeksi uzsāka dramatisku kāpumu uz rekordlieliem augstumiem. Lai arī akciju tirgi ir izjutuši negatīvu ietekmi kopš februāra vidus, līdz 9.martam visplašākais globālais akciju tirgus indekss zaudēja tikai pieaugumu kopš 10. oktobra. Tomēr ir iespējami turpmāki būtiski kritumi. Pirmo reizi vēsturē ienesīgums visām ASV Valsts kases obligācija, ieskaitot 30-gadīgās, nokrita zem 1 % atzīmes, kas liecina par ļoti izteiktu vēlmi izvairīties no riskiem. Bloomberg izejvielu cenu indekss ir zemākajā līmenī kopš astoņdesmitajiem gadiem. Tādējādi rodas jautājums, vai relatīvais akciju tirgus noturīgums ir pamats optimismam ekonomikas atlabšanu? Vai arī tas liecina par izmisumu alternatīvu trūkuma dēļ, pasaulei kļūstot par vietu, kur fiksēto ienākumu vērtspapīru ir kļuvuši par fiksēto zaudējumu vērtspapīriem?

Aplūkojot pasauli reģionu dalījumā, šķiet, ka kontrasti starp ASV un pārējās pasaules sniegumu varētu paplašināties gan makroekonomiskajās tendencēs, gan finanšu tirgos. Lai arī Amerikas IKP izaugsme 2017. - 2018. gadā palēninājās, atkāpjoties no deficīta tēriņu radītā izaugsmes paātrinājuma virsotnēm, līdz šim vēsturē garākais izaugsmes periods pārliecinoši turpinās. Šābrīža notikumi varētu padziļināt kontrastu starp ASV un citām attīstītajām valstīm. Ņemot vērā to, ka tā ir liela un samērā pašpietiekama ekonomika, to mazāk ietekmēs traucējumi globālajās piegāžu ķēdēs. Tomēr tā nav pilnīgi imūna. Sāk parādīties bažas, piemēram, visu nozaru kopējais PMI indekss februārī nokrita uz 49,6 salīdzinājumā ar 53,3 punktiem janvārī.

Ar epidēmiju saistītie notikumi ir atklājuši vairākas fundamentālas eirozonas vājās puses. Monetārā politika, kas var reaģēt ātrāk, jau ir ļoti noslogota, tādēļ ir nepieciešams lielāks fiskālās politikas atbalsts stingru noteikumu ietvaros. Lai arī Eiropā ir bijuši arī daži pozitīvi pārsteigumi, ekonomika joprojām ir ļoti trausla. Itālijā recesija ir neizbēgama. Vācijā pastāv augsts tā sauktās "tehniskās recesijas" risks (kad IKP ir samazinājies divus ceturkšņus pēc kārtas, bet kopumā ekonomiskā situācija saglabājas labvēlīga).

Vācija un Itālija šobrīd svārstās uz recesijas sliekšņa. Japānas izaugsme ir ierasti svārstīga. Tās ekonomika kārtējās diskutablās patēriņa nodokļu paaugstināšanas rezultātā 4. ceturksnī ir piedzīvojusi strauju kritumu (sezonāli izlīdzinātajam IKP samazinoties par 1,6 % salīdzinājumā ar iepriekšējo ceturksni). Tikai trīs G-20 valstis 2018.-2020. gadā ir augušas ātrāk nekā ASV, vai arī tiek prognozēts, ka tās šajā laika posmā attīstīsies ātrāk. Jaunajos tirgos liela vilšanās ir bijusi Indija, kas nepārdomātās politikas dēļ pati likusi sev sprunguļus riteņos. Ķīna 2019. gada beigās uzrādīja izaugsmes paātrināšanos, tomēr prognozes vispārzināmu iemeslu dēļ šobrīd ir mainījušās.

Centrāleiropa un Austrumeiropa ir turpinājusi savu straujo izaugsmi, tomēr tempi kļūst lēnāki. Polijas ekonomika, kas šajā reģionā ir nozīmīgākā, 2019. gadā pieauga par 4,1 %. Stabila attīstība saglabājās arī citās svarīgās reģiona ekonomikās – Čehijā (2,4 %), Ungārijā (4,9 %), Rumānijā (4,1 % - SVF 2019. gada oktobra vērtējums). Vairākus gadus šīs valstis izmantoja priekšrocības, kuras tām nodrošināja gan ražošanas jaudu pārcelšana no Rietumeiropas, gan spēcīga patērētāju uzticība. Tomēr aizvien vairāk pazīmju liecina par to, ka šīs ekonomikas ir sasniegušas savas kapacitātes robežas, un ka izaugsme samazināsies neatkarīgi no citiem negatīviem faktoriem. Vēl pirms vīrusa uzvaras gājiena SVF prognozēja attīstības tempu palēninājumu 2020. gadā Ungārijai (3,3 %), Polijai (3,1 %) un Rumānijai (3,5 %), kā arī turpmāku ekonomikas atdzišanu arī 2021. gadā.

Ukraina šobrīd, šķiet, atveseļojas – IKP pieaugums no ~ 2,5 % 2016.-2017. gadā pakāpās līdz 3,3 % 2018. gadā, un tiek prognozēts, ka 2020. gadā pieaugums būs 3,0 %, pēc tam pakāpeniski paātrinoties. Krievijas izaugsmes rādītāji turpināja svārstīties ļoti šaurā un arī zemā diapazonā; tiek prognozēts, ka turpmāko pāris gadu laikā ekonomikas izaugsme būs ap 2 %. 5. martā notikušās OPEC+ neveiksmīgās tikšanās rezultātā naftas tirgū ir sācies cenu karš. Ņemot vērā cenu kritumu arī citos izejvielu tirgos, tas varētu Krieviju ietekmēt visai smagi. Politiskā vadība bija plānojusi būtisku izaugsmes paātrinājumu, izmantojot uzkrātos ieņēmumus no naftas, tomēr šobrīd to māc zināmas šaubas.

Āzija vidējā termiņā saglabāsies kā strauji augošs reģions. Saprotamu iemeslu dēļ šajā reģionā šobrīd valda liela nenoteiktība. Lai arī Ķīna dienu no dienas šķiet arvien drošāka, mēs nezinām to, kāda būs notikumu attīstības gaita valstīs ar vājāku valdību, sliktāku veselības aprūpes sistēmu un blīvi apdzīvotiem graustu rajoniem. Turklāt arvien vairāk top skaidrs, ka Indijas oficiālie IKP rādītāji nav uzticami un patiesība par iepriekšējiem pāris gadiem ir bijusi gluži citāda. Prognozes par Latīņameriku un Āfriku uz dienvidiem no Sahāras saglabājas visai neiepriecinošas. Izejvielu cenas ir acīmredzami kļūst arvien nelabvēlīgākas.

Baltijas valstu ekonomiskais cikls 2020. gada sākumā bija neparasti desinhronizēts. Notikumi šajās valstīs tiks aprakstīti to atsevišķajās sadaļās, šeit sniedzot tikai īsu kopsavilkumu.

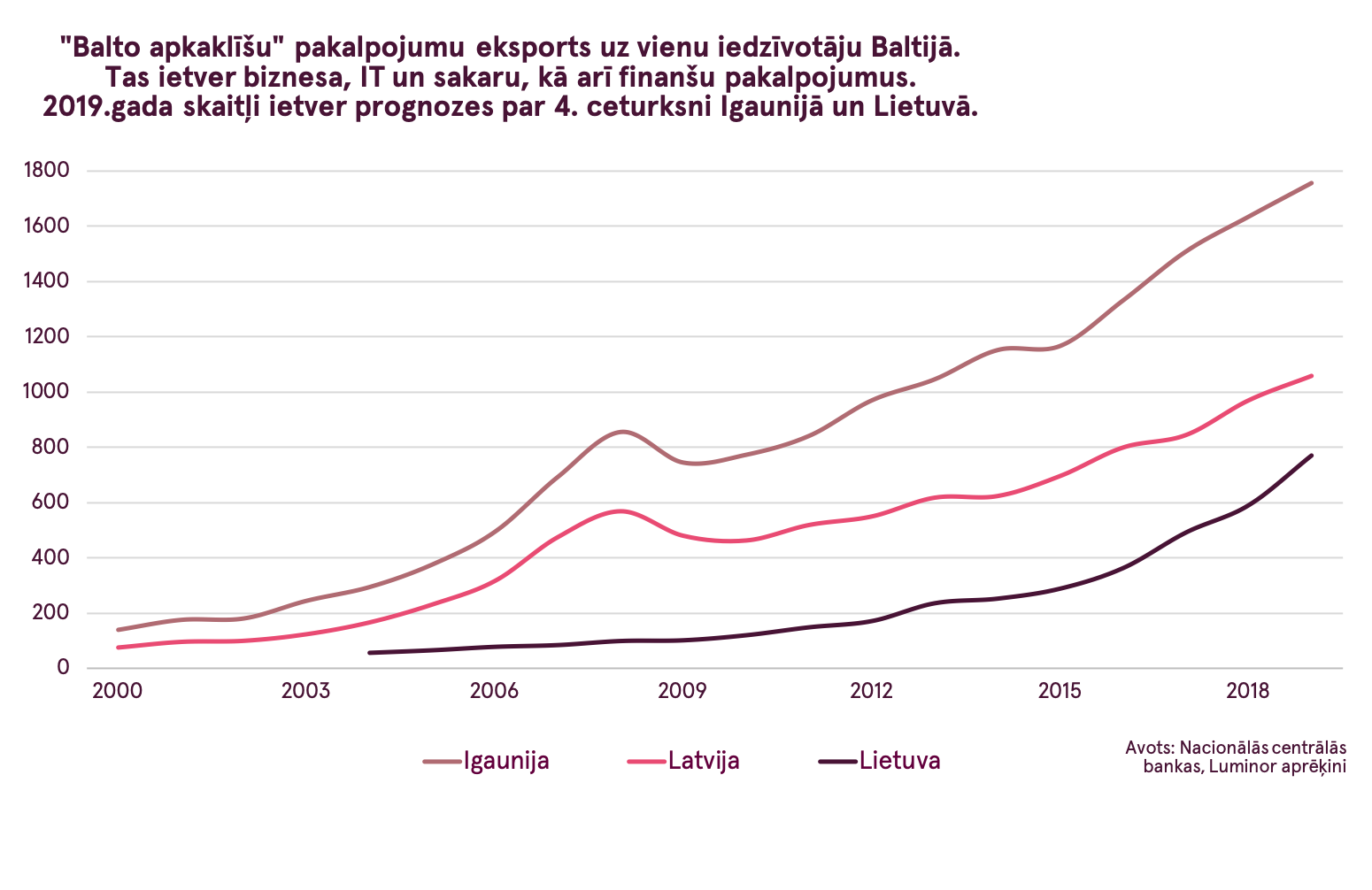

Lietuvai klājas pārsteidzoši labi. Tā guvusi vislielākos panākumus ražošanas investīciju piesaistē. Augstas pievienotās vērtības pakalpojumu eksports Lietuvā pieaug visstraujāk, neraugoties uz to, ka pieaugums notiek uz zemākas bāzes pamata. Tās IKP pieaugums 2020. gadā bija gandrīz 4 %, un bija paredzēts, ka izaugsme saglabāsies virs 3 %, tomēr šobrīd situācija ir ļoti nenoteikta. Lietuvai 2021. gadā ir visas iespējas pozitīvi pārsteigt, tomēr tā ir pakļauta vienam specifiskam riska faktoram – lielai atkarībai no izmaiņām ES autopārvadājumu noteikumos.

Latvijā izaugsme ir vairāk atkarīga no eksporta tirgus segmentiem, kas 2019. gadā strauji pavājinājās. Turklāt atšķirībā no Igaunijas un Lietuvas, kur ir novērojama spēcīga nekustamo īpašumu attīstības, kreditēšanas, būvniecības, darbavietu pieauguma un patēriņa mijiedarbība, Latvijā šis izaugsmes virzītājs ir salīdzinoši vājš, patērētāju uzticība Latvijā ir viszemākā attiecībā pret vēsturiski vidējo. Šo iemeslu dēļ Latvija 2019. gadā bija vislēnāk augošā Baltijas ekonomika un, visticamāk, tāda paliks arī 2020. gadā.

Igaunija pamazām samazina tempus, tomēr jāņem vērā, ka sākotnēji uzņemtais ātrums bija iespaidīgs. Igaunija turpina demonstrēt savas stiprās puses. Tai ir augstākie rādītāji gan intelektuālā darba pakalpojumu eksportā uz vienu iedzīvotāju, gan augsto tehnoloģiju īpatsvarā ražošanas procesos. Pagājušajā gadā informācijas un telekomunikāciju nozare pieauga pārsteidzoši strauji - par 28 %, sniedzot vislielāko devumu IKP pieaugumā.

Ar epidēmiju saistītie riski Baltijas valstīm ir jāinterpretē uzmanīgi. Pastāv augsts Eirozonas recesijas risks 2020. gadā, tomēr divas no trīs iepriekšējām Eirozonas lejupslīdēm Baltijas valstis ir pārdzīvojušas visai labi. Ja traucējumi piegāžu ķēdēs būs ilgstoši un pamatīgi, ja epidēmijas izplatība Baltijas valstīs sasniegs nozīmīgus apmērus, turpmāko notikumu attīstības gaita kļūs praktiski neprognozējama. Šobrīd elektronikas un farmācijas nozares jau ir paudušas bažas par piegāžu nodrošinājumu. Tāpat ir pašsaprotami, ka Baltijas valstīm būs grūti pretoties vispārīgai pasaules ekonomikas lejupslīdei. Šobrīd ir jau acīmredzams, ka 2020. gads tūrisma nozarei lielākoties ir neveiksmīgs. To visvairāk izjutīs Igaunija, jo ieņēmumi no tūrisma uz vienu iedzīvotāju starp Baltijas valstīm tajā ir visaugstākie. Turklāt pastāv arī lokāla mēroga faktori. Visās Baltijas valstu ekonomikās mežsaimniecība un kokapstrāde spēlē nozīmīgāku lomu nekā vidēji ES, un šis tirgus galvenokārt ir atkarīgs no būvniecības, kas ir ciklisks faktors. Izejvielu tranzīts no austrumiem (galvenokārt no Krievijas) uz rietumiem ir nodrošinājis pastāvīgu ienākumu plūsmu, tomēr šķiet, ka šai ērai tuvojas gals.

Lai arī laiki ir nemierīgi, Baltijas valstis var raudzīties nākotnē ar pārliecību. Vīrusi nāk un iet, un citas valstis ir pierādījušas, ka to izplatību var ierobežot. Valstīs, kurās nav strukturālu šķēršļu vai kuras nav saskārušās ar bilances pavājināšanos, pastāv finanšu tirgu spēcīgas atveseļošanās un ekonomiskā pacēluma potenciāls. Baltijas valstīm ir zems valdības parāds, un banku sektors ir stabils. Turklāt medicīnas sistēma šajās valstīs ir uzticama un labi funkcionējoša, turklāt tajā strādā augsti kvalificēti speciālisti. Šī brīža situācija ir iepriekš nepiedzīvota un neprognozējama, tādēļ pašapmierinātībai nav pamata, tomēr arī pārspīlētas bažas ir liekas.

1Izpildviceprezidenta Valda Dombrovska un Ekonomikas komisāra Paolo Džentiloni 5. marta vēstule Itālijas valdībai