„K formas” globālās ekonomikas atveseļošanās | Luminor

„K formas” globālās ekonomikas atveseļošanās

Pēteris Strautiņš, Luminor ekonomists

2020. gada rudens: Pasaules ekonomikas prognozes

Pēteris Strautiņš, Luminor ekonomists

Tika plaši prognozēts, ka COVID-19 izraisītā recesija būs dziļākā ekonomiskā krīze kopš Lielās depresijas, krietni pārspējot 2008.-2009. gadā piedzīvoto Lielo recesiju. Šāds scenārijs joprojām ir iespējams, taču pēdējie ekonomiskie dati norāda, ka pasaules ekonomiskais kritums 2020. gadā būs mazāks nekā bija gaidīts. Pirmkārt, COVID-19 pandēmija kļūst arvien mazāk letāla, tādējādi pat valstis, kas piedzīvo COVID-19 gadījumu skaita atkārtotu pieaugumu, nesteidzas atjaunot valsts mēroga pārvietošanās ierobežojumus vai citus ierobežojošus pasākumus. Tā rezultātā, pat ja rudenī/ziemā sāksies COVID-19 pandēmijas „otrais vilnis”, negatīvā ekonomiskā ietekme būtu krietni mazāka, pateicoties valdību un arī mājsaimniecību reakcijas maiņai. Otrkārt, īstenotie iepriekš nepieredzēti fiskālās stimulēšanas pasākumi pandēmijas pīķī ir noturējuši ekonomikas virs ūdens. Dāsni dīkstāves pabalsti palīdzēja saglabāt zemu bezdarba līmeni, uzņēmumiem sniegtais likviditātes atbalsts novērsa masveidīgus uzņēmumu bankrotus, savukārt, mājsaimniecību ienākumu atbalsta pasākumi daudzas valstīs ļāva privātajam patēriņam ātri atgūties, tiklīdz tika mīkstināti pārvietošanās ierobežojumi. Vēl joprojām nav skaidrs, kā šie pasākumi ietekmēs ilgtermiņa ekonomisko izaugsmi, ņemot vērā izkropļotos ekonomikas stimulus un rekordaugsto valsts parādu līmeņa kāpumu, taču kļūst arvien acīmredzamāk, ka daudzās attīstītās valstīs fiskālās stimulēšanas pasākumi ir ļāvusi novērst dziļāko ekonomisko krīzi vai vismaz atlikt to uz tālāku nākotni.

Epidēmijas nāk un iet, bet ekonomiskie stimuli paliek, līdz ar to pastāv ļoti liela iespēja, ka 2021. gadā mēs būsim liecinieki spēcīgam ekonomikas atveseļošanās procesam, ko virzīs situācijas nopietnībai atbilstoša fiskālā un monetārā politika, kā arī baiļu no COVID‑19 mazināšanās. Nesen Federālā rezervju sistēma (FED) izziņoja izmaiņas tās inflācijas veicināšanas režīmā, kas liek noprast, ka procentu likmes varētu iestrēgt pie nulles atzīmes līdz pat 2025. gadam. Savukārt, šāda situācija liks ECB un citām lielākajām centrālajām bankām daudzus turpmākos gadus saglabāt procentu likmes nulles līmenī vai tuvu tam. Visticamāk, ka pielāgoties spējīga paliks arī fiskālā politika, jo īpaši ES dalībvalstīs, jo ir panākta vienošanās par Atveseļošanas fonda izveidi 750 miljardu eiro apmērā. Ņemot vērā šos pasākumus, nedrīkst neņemt vērā riskus, ka pēc COVID‑19 krīzes beigām ekonomika var pārkarst un veidoties aktīvu cenu burbuļi. Jo īpaši, paturot prātā, ka 2003. gadā pēc veiksmīgas SARS pandēmijas ierobežošanas līdzīgi procesi bija novērojami arī Honkongā.

Tomēr veiksmes stāsta rakstīšanā nepiedalās visi, jo COVID‑19 izraisītā recesija ir unikāla ar to, ka tā nevienlīdzīgi ietekmē dažādas valstis, ekonomikas nozares, sociālās grupas un aktīvu kategorijas. Tāpēc globālās ekonomikas atveseļošanas procesam drīzāk piemitīs „K forma” (nevienlīdzīga atveseļošanās ar pieaugošām reģionālām atšķirībām), nevis „V forma” (strauja un īsa lejupslīde, kam seko ātra atveseļošanās), „U forma” (strauja un ilgāka lejupslīde, kam seko pakāpeniskāka, bet ātra atveseļošanās) vai „L forma” (strauja lejupslīde, kam seko ļoti lēna un pakāpeniska atveseļošanās).

„K formas” globālā atveseļošanās atspoguļo lielas reģionālas atšķirības. Dienvideiropa, Latīņamerika un Indija piedzīvoja īpaši spēcīgu COVID‑19 recesijas triecienu, un to atveseļošanās norit lēni, lielā mērā atbilstoši „L formas” scenārijam. Turpretī Ziemeļeiropas, Austrumāzijas un Austrālāzijas reģionus pandēmija ietekmēja vismazāk, un tie piedzīvo „V formas” vai pat „J formas” (īsa lejupslīde, kam seko ekonomisks uzplaukums) atveseļošanos, dažām valstīm pat spējot pilnībā izvairīties no recesijas atbilstoši tās “tehniskajai” definīcijai. Savukārt, Rietumeiropa un Ziemeļamerika ir pa vidu iepriekšminētajiem modeļiem, galvenokārt sekojot „U formas” scenārijam. Tāpēc, pretēji dominējošajam viedoklim, COVID‑19 izraisītā recesija dažādas valstis ietekmē nevienmērīgi, tādējādi palielinot globālās ekonomiskās atšķirības.

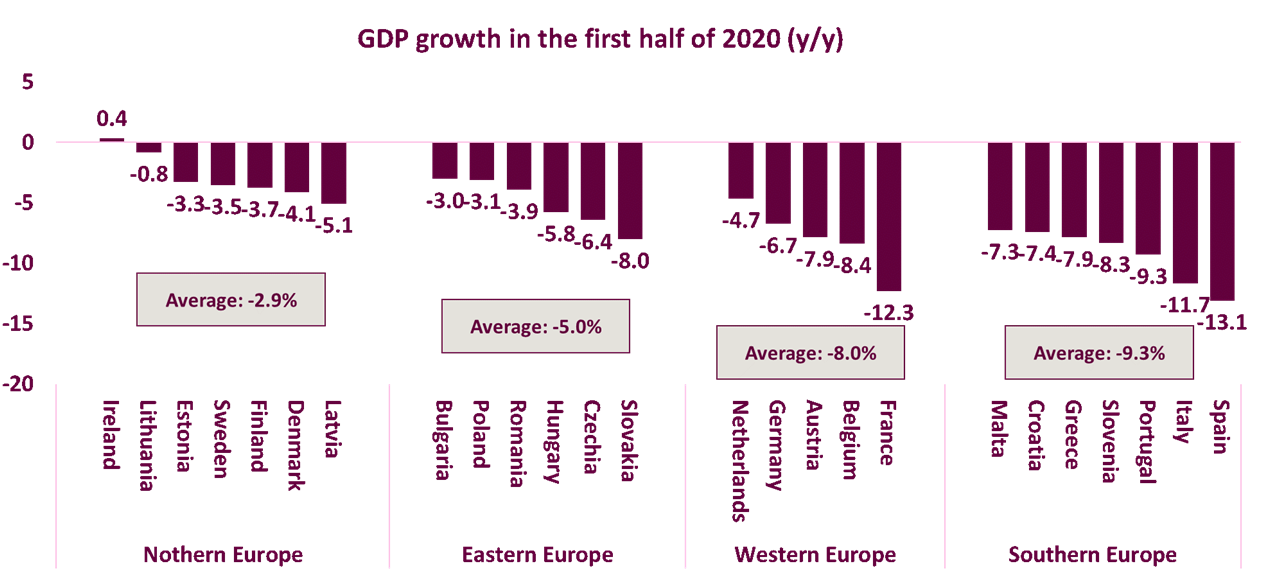

„K formas” jeb vairāku ātrumu atveseļošanās scenārijs ES teritorijā kļūst visaptverošs, radot vēl lielāku plaisu starp ziemeļu un dienvidu reģioniem. Prezentējot savas pavasara ekonomikas prognozes, Eiropas Komisija sagaidīja diezgan vienmērīgu recesiju visā ES teritorijā; tika prognozēts, ka starpība starp lielāko (‑9,7%) un mazāko (‑4,3%) IKP kritumu būs diezgan neliela (5,4 procentpunkti). Savukārt, vasaras ekonomikas prognozēs šī starpība ir pieaugusi (līdz 6,6 procentpunktiem), taču jaunākie dati norāda, ka to nešaubīgi nāksies palielināt vēl vairāk. Piemēram, ES dalībvalstis ar vislielāko lejupslīdi 2020. gada 2. ceturksnī (Spānija, Francija, Itālija, Portugāle un Grieķija) piedzīvoja 15‑22% IKP kritumu, savukārt, dalībvalstīs ar labākajiem rādītājiem (Īrija, Lietuva, Somija, Igaunija un Zviedrija) IKP kritums bija tikai 3‑7%. Jaunākie dati liecina, ka plaisa starp ziemeļu un dienvidu reģioniem saglabāsies, jo no tūrisma atkarīgās un lielu parādu apgrūtinātās Dienvideiropas valstis nespēj aktivizēt savu ekonomiku, kamēr Ziemeļeiropas valstis jau piedzīvo pilnvērtīgu ekonomisko atveseļošanos.

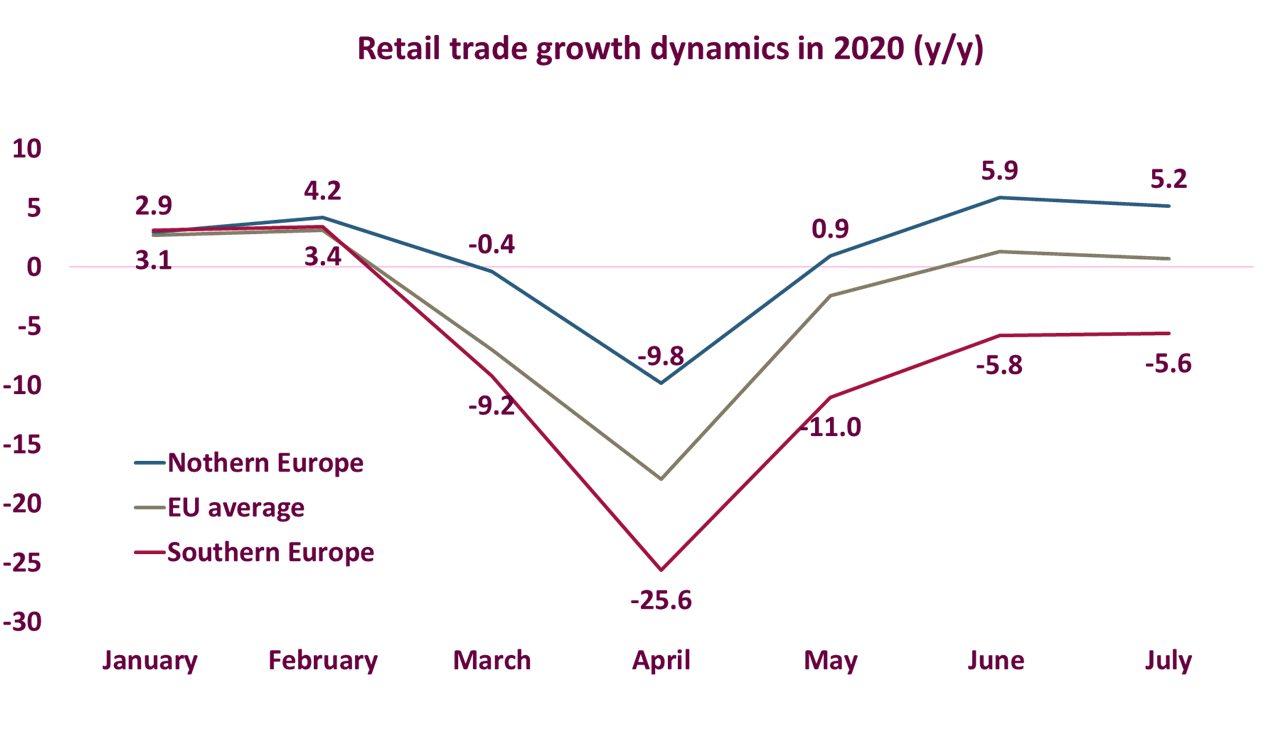

Piemēram, mazumtirdzniecības apjoma pieaugums jūlijā Itālijā, Spānijā, Portugālē, Horvātijā, Slovēnijā, Maltā un Bulgārijā joprojām bija zem iepriekšējā gada līmeņa, kamēr vairumā Ziemeļeiropas valstu šis rādītājs jau kopš maija vai jūnija ir bijis virs pirmskrīzes līmenī. Tāpēc Eiropas Savienība (atkal) piedzīvo vairāku ātrumu atveseļošanos, Ziemeļeiropas valstīs novērojot „V formas” atveseļošanos, Rietumeiropas valstīs – „U formas” atveseļošanos, bet Dienvideiropas valstīs – „L formas” atveseļošanos. Esošais risks ir tāds, ka plaisas starp ziemeļu un dienvidu reģioniem palielināšanās var pastiprināt politisko spriedzi, jo īpaši rudenī 2021. gada budžeta plānošanas procesā.

„K formas” atveseļošanos veicina iepriekš nepieredzētas izmaiņas nozarēs. Pieredze rāda, ka ekonomikas atveseļošanās procesus bieži vien salīdzina ar rādītājiem pirmskrīzes periodos. Taču šoreiz tam tā nevajadzētu būt, jo COVID‑19 recesija ir pilnībā izmainījusi patērētāju un līdzīgi arī uzņēmumu uzvedību. Tā rezultātā COVID‑19 pandēmijai sekojošo periodu ekonomika atšķirsies no ekonomikas pirms pandēmijas jeb, kā saka teiciens, „cilvēks nevar divreiz iekāpt vienā un tai pašā upē”. Proti, dažas ekonomikas nozares nekad neatgūsies līdz pirmskrīzes līmenim to strukturālo izmaiņu dēļ, ko paātrināja pandēmija. Pamanāmākās no šādām izmaiņām ir tāldarbs un e‑komercija, kas pilnībā mainīs IT, nekustamo īpašumu, tirdzniecības, pārvadājumu, ceļojumu, ražošanas un citu nozaru lomu un funkcionēšanu. Valstis, kas visātrāk pielāgosies šīm izmaiņām, arī ātrāk atgūsies no COVID‑19 krīzes. Turpretī valstīm, kas atpaliks no pārējām, būs grūti panākt izaugsmi pasaulē pēc COVID‑19. Šajā sakarā Ziemeļamerikas un Ziemeļeiropas, kā arī Austrumāzijas valstīm ir konkurences priekšrocības attiecībā pret citiem pasaules reģioniem, tādējādi pastāv liela iespēja, ka COVID‑19 pandēmija palielinās globālās ekonomiskās atšķirības.

Pastāv risks, ka „K formas” ekonomikas atveseļošanās palielinās ienākumu nevienlīdzību valstīs. Ekonomikas nozares, kas pirms COVID‑19 recesijas mēdza maksāt visdāsnākās algas (IT, finanses, publiskais sektors), ir cietušas salīdzinoši mazāk nekā nozares, kas maksāja zemākas algas (atpūtas, ceļojumu, ēdināšanas un citi pakalpojumi), tāpēc ir ļoti ticams, ka ienākumu nevienlīdzība pieaugs. Vēl jo vairāk, nesenais uzplaukums akciju tirgos (un gaidāmais uzplaukums nekustamā īpašuma tirgū?), ko sekmēja iepriekš nepieredzēti fiskālie un monetārie stimuli, visticamāk, palielinās arī labklājības nevienlīdzību. Pieaugošā ienākumu un labklājības nevienlīdzība var piespiest valdības palielināt nodokļus un/vai valsts izdevumus (piem., ieviest universālu pamata ienākumu), kas varētu pastāvīgi palielināt valdību lomu ekonomikā.

„K formas” atveseļošanās ir redzama arī finanšu tirgos, akciju cenām novirzoties no preču cenām. Pēc 2009. gada krīzes sekojošās ekonomikas atveseļošanās laikā naftas un metāla cenas pieauga straujāk nekā akciju cenas, tādējādi ļaujot Krievijai un citām preču eksportētājvalstīm panākt ātru ekonomikas atveseļošanos. Šoreiz situācija ir pilnīgi pretēja. Globālā akciju tirgus indekss jau ir sasniedzis pirmskrīzes līmeni, kamēr preču rādītājiem neizdodas iegūt pozitīvu impulsu. Ir sagaidāms, ka šīs tendences turpināsies, ņemot vērā izmainīto ekonomisko struktūru, globālās tirdzniecības kritumu un ES vērienīgos plānus mazināt CO2 emisijas (galu galā, akmens laikmets noslēdzās ne akmeņu trūkuma dēļ), tāpēc ekonomiskās atšķirības starp Eiropas Savienību un Krieviju turpinās pieaugt.

„K formas” vairāku ātrumu Eiropas atveseļošanās

Plaisa starp Eiropas ziemeļu un dienvidu reģioniem

Baltijas ekonomikas ir pievienojušās Ziemeļeiropas Savienībai

Apvienoto Nāciju Organizācija 2017. gadā klasificējusi Baltijas valstis kā Ziemeļeiropas valstis. Trīs gadus vēlāk Baltijas valstis apliecināja, ka tās ir pamatoti nopelnījušas šo statusu, demonstrējot Ziemeļvalstu stila pielāgošanās spēju COVID‑19 izraisītajai recesijai. Un tiešām, Baltijas valstu ekonomikas blakus citu Ziemeļeiropas valstu ekonomikām bija starp pandēmijas vismazāk ietekmētajām ES teritorijā. Pirmajā pusgadā ES ekonomika piedzīvoja kritumu par 8,3%, bet Ziemeļeiropas valstu ekonomikas sniegums bija krietni labāks, piedzīvojot tikai 2,9% lejupslīdi, savukārt, Baltijas valstis – tikai 3,1% kritumu. Tāpēc, pretēji 2008.‑2009. gada ekonomiskajai krīzei, kad Baltijas valstu ekonomika bija starp vissmagāk ietekmētajām ES, šoreiz ekonomiskās lejupslīdes līmenis būs starp zemākajiem ES.

Baltijas valstu pielāgošanās spēja ir rezultāts efektīvai COVID‑19 veselības krīzes pārvaldībai un iekšējās un ārējās nelīdzsvarotības pirmskrīzes periodā neesamībai. Baltijas valstis ierindojās pirmajā pieciniekā ESAO maijā publicētajā indeksā, kas vērtē to, cik efektīvi valstis reaģējušas uz COVID‑19. Salīdzinoši nelielais COVID‑19 inficēšanās gadījumu skaits ļāva jau kopš aprīļa vidus pakāpeniski mīkstināt karantīnas pasākumus, kas, savukārt, ļāva saimnieciskajai darbībai atveseļoties ātrāk nekā pārējā ES teritorijā. Tāpat Baltijas valstis bija pirmās ES teritorijā, kas jau maija vidū atvēra savstarpējās robežas (Baltijas valstu ceļošanas burbulis). Tā rezultātā lielākā daļa uzņēmumu jau maijā ir pilnībā atsākuši savu darbību, kas 2020. gada 2. ceturksnī būtiski ierobežoja kopējo ekonomikas kritumu.

Pēc 2008.‑2009. gada globālās ekonomiskās krīzes Baltijas valstis ir īstenojušas būtiskas ārējo un iekšējo nesabalansētību korekcijas, kuru rezultātā palielinājās Baltijas valstu pielāgošanās spēja jebkādiem ārējiem vai iekšējiem nelabvēlīgiem triecieniem. Turklāt ir mainījusies ekonomiskā struktūra, strauji palielinoties pakalpojumu ar augstu pievienoto vērtību un augsto tehnoloģiju ražošanas (tehnika, elektronika, ķimikālijas un farmācija) apjomam, eksportam veidojot aizvien lielāku daļu no kopējā eksporta apjoma. Tajā pašā laikā, pēc 2014.‑2015. gada Krievijas ekonomiskās krīzes, kas motivēja Baltijas valstu uzņēmumus stiprināt savas pozīcijas Skandināvijas un Rietumeiropas tirgos, ir būtiski mazinājusies atkarība no Krievijas un citām NVS valstīm. Visbeidzot, stingru makrouzraudzības politiku īstenošana palīdzēja izvairīties no nekustamo īpašumu cenu burbuļu veidošanās, tādējādi palielinot pielāgošanās spēju COVID‑19 izraisītajai recesijai.

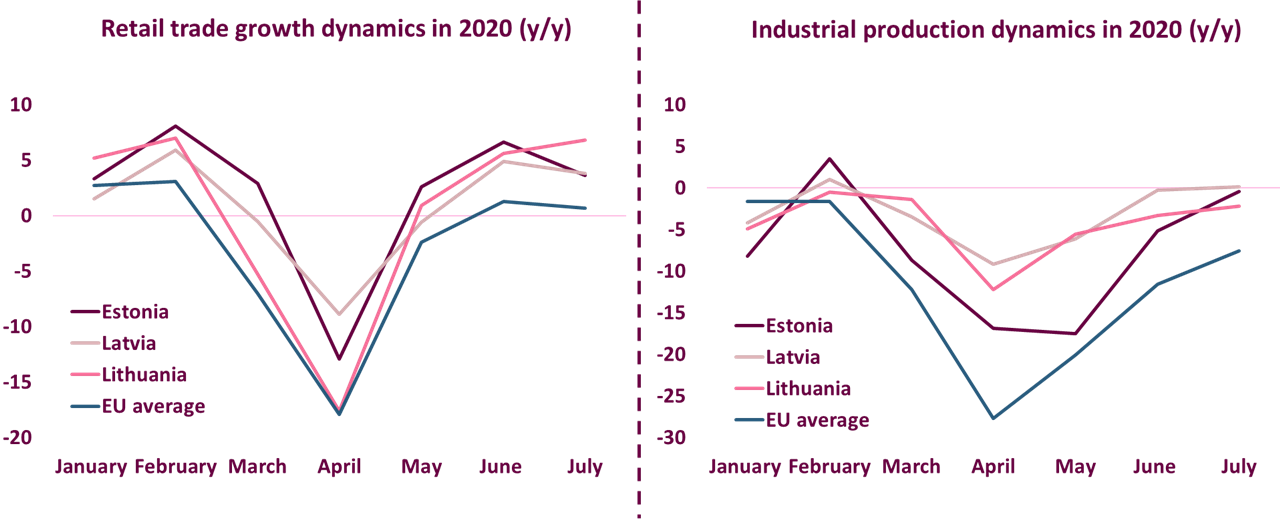

Jaunākie dati norāda, ka ekonomikas atveseļošanās visās trīs Baltijas valstīs rit pilnā sparā un atgādina „V formas” ekonomikas atveseļošanos, t.i., strauju, bet īsu lejupslīdi, kam seko stabila un līdzsvarota atveseļošanās. Īpaši spēcīgi ir mazumtirdzniecības rādītāji, esot krietni virs pagājušā gada līmeņa. To tiešām var saukt par „Z formas” vai Ziemassvētku formas atveseļošanos, jo mazumtirdzniecības aktivitāte vasarā atgādināja rādītājus pirms Ziemassvētku pīķa perioda. Acīmredzot, šo ekonomisko atgūšanos daļēji var izskaidrot ar slēptā pieprasījuma atbrīvošanu, jo cilvēki noteikto pārvietošanās ierobežojumu valstī laikā nevarēja vai nevēlējās veikt plānotos pirkumus, bet jāņem vērā, ka visās trīs Baltijas valstīs kopējais mazumtirdzniecības apgrozījums gada pirmajos septiņos mēnešos (janvāris‑jūlijs) jau pārsniedz pagājušā gada rādītājus (par ~1‑2%). Rūpnieciskā ražošana zināmā mērā atpaliek, taču arī šī nozare pakāpeniski atgūstas un gandrīz ir sasniegusi pirmskrīzes rādītājus. Ņemot vērā, ka galvenajiem eksporta partneriem (Skandināvijas valstis, Vācija un Polija) situācija ir salīdzinoši laba, var sagaidīt, ka rūpnieciskā ražošana sasniegs pirmskrīzes rādītājus jau rudenī.

Mēs prognozējam, ka Baltijas valstu ekonomikas turpinās spēcīgu „V formas” atveseļošanos, Lietuvai un Igaunijai 2020. gadā kopumā sasniedzot pozitīvu izaugsmi. Tāpēc COVID‑19 recesija, ir smaga, taču tā ir arī visīsākā Baltijas valstu vēsturē. 2021. gadā Baltijas valstu ekonomiku izaugsmi spēcīgi virzīs uz priekšu ekonomikas sildīšanas pasākumi, ES līdzekļu ieplūšanas un zūdošajām bailēm no COVID‑19 pandēmijas, kas saglabās izaugsmes līmeni 4‑5% robežās. Pretēji 1999. gada vai 2009. gada krīzei, šoreiz Baltijas valstīm būs krietni labāki rādītāji nekā vidēji ES, tāpēc Baltijas valstu IKP uz vienu iedzīvotāju (pēc PPP rādītāja) tuvosies 80‑90% no ES vidējā līmeņa un kļūs līdzīgs Spānijas vai Itālijas rādītājiem.

Atvērtās un nelielās Baltijas valstu ekonomikas joprojām paliek pakļautas riskiem, kas var negatīvi ietekmēt ES atveseļošanās noturību. Pārliecinoši lielākais risks ir nevienmērīga vairāku ātrumu „K formas” atveseļošanās, kas var palielināt ekonomisko un politisko plaisu starp Eiropas ziemeļu un dienvidu reģioniem. Tāpat nedrīkst ignorēt arī pieaugošos par COVID‑19 pandēmijas „otrā viļņa” draudus. Lai gan pastāv ļoti neliela iespēja, ka Ziemeļeiropas vai Austrumeiropas valstīs tiks atkārtoti ieviesta valsts mēroga karantīna, joprojām pastāv risks, ka Dienvideiropas (vai pat atsevišķas Rietumeiropas) valstis var atkārtoti ieviest atsevišķus ierobežojošos pasākumus, ja pandēmijas situācija turpinās pasliktināties. Turklāt atsevišķas nozares, kā, piemēram, starptautisko ceļojumu vai aviācijas nozare vēl kādu laiku jutīs pandēmijas izraisīto kritumu (lūdzam skatīt Pielikumu, kurā ir izklāstītas mūsu viedoklis par pandēmijas turpmāko gaitu). Vietējie izaicinājumi joprojām ietver paaugstinātu bezdarba līmeni un nevienmērīgu nozaru atveseļošanos, kuru atrisināšana var prasīt vairākus gadus. Tajā pašā laikā, lielas iespējas sniegs rekordlielu ES līdzekļu ieplūšana, kas, ja tiks gudri ieguldīti, var padarīt ekonomias digitālākas un zaļākas.

„V formas” ekonomikas atveseļošanās Baltijas valstīs

IKP prognožu tabula (gada izmaiņas, %)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|

|

Igaunija |

4,8 |

4,3 |

-4,6 |

4,2 |

4,1 |

|

Latvija |

4,3 |

2,2 |

-4,8 |

4,4 |

5,9 |

|

Lietuva |

3,6 |

3,9 |

0,2 |

4,4 |

4,2 |

Pielikums: Mūsu viedoklis par pandēmijas turpmāko gaitu

Mēs neesam virusologi, bet mums ir jāizskaidro mūsu pieņēmumi par pandēmiju, citādi mūsu ekonomikas stāsts būtu nepilnīgs.

Bils Geitss, kurš gaišredzīgi prognozēja pandēmijas risku, saka, ka pandēmija būs beigusies līdz 2021. gada beigām. Tas šķiet ticami. No ekonomikas viedokļa vissvarīgākais jautājums ir nevis „kad pandēmija beigsies”, bet gan – kad tā beigs būt par būtisku šķērsli saimnieciskajai darbībai sistēmiski svarīgās valstīs. Tas var notikt krietnu laiku pēc vīrusa izskaušanas (iespējams, ka vīruss vispār netiks izskausts, un mums nāksies mācīties ar to sadzīvot). Šogad ir piedzīvoti daudzi nepatīkami pārsteigumi, taču arī daži patīkami. Viens no tiem ir vakcīnas izstrāde, kas norit daudz ātrāk nekā eksperti prognozēja pandēmijas sākumā. Varbūt būs pieejamas vairākas tehnoloģiski atšķirīgas vakcīnas.

Mēs sagaidām, ka masveida vakcinācija sāksies aptuveni gadu mijā, taču vakcīnas izgatavošanas ierobežojumu dēļ paies ievērojams laiks līdz vakcīnu saņems visi gribētāji. Veselības aprūpes speciālisti arī brīdina, ka neviena vakcīna nebūs „perfekts” risinājums – neviena no tām nepasargās pilnīgi visus tās saņēmējus un/vai nepasargās bezgalīgi, bet daļa cilvēku no vakcīnas atteiksies. Taču pasaules ekonomikas glābšanai nav nepieciešama perfekta vakcīna. Ir nepieciešams tikai, lai cilvēki, kuri to izmanto ‑ ja nepieciešams, atkārtoti, ir pietiekami pārliecināti par spēju atsākt normālu dzīvi. Pat ja vakcīna nenovērš slimību, bet tikai tās smagākās formas, tas jau būs būtisks ieguvums. Jebkura vakcīna kalpos kā tikai viens no riskus mazinošiem pasākumiem paralēli labākiem medikamentiem un labāk izstrādātiem sociālās distancēšanās pasākumiem. Šis apstāklis dod cerību, ka nākamās tūrisma sezonas laikā situācija šajā nozarē pakāpeniski normalizēsies, lai gan gaidāmajā pavasara sezonā negatīvā ietekme droši vien vēl būs jūtama.

Mēs pieņemam, ka šoruden Eiropā turpināsies pandēmijas „otrais vilnis”, ko joprojām pavadīs socializēšanās un ceļošanas ierobežojumi. Šie ierobežojumi nebūs tik drastiski kā 2020. gada pavasarī pieredzētie, mēs nesagaidām rūpnieciskās ražošanas iesaldēšanu, nepārtikas preču mazumtirdzniecības slēgšanu vai ierobežojumus iziešanai no mājām. Tāpēc Baltijas valstu eksports uz šīm valstīm nebūs būtiski ietekmēts, izņemot tūrisma nozari, kas tik un tā atrodas ļoti zemā punktā. Martā piedzīvotais pandēmijas pirmais vilnis bija liels trieciens, tas apturēja starptautisko tūrismu, krasi samazināja rūpniecības nozarē saražotos apjomus, ietekmējot gan ražošanas procesu, gan pārdošanu.

Baltijas valstīm būs sarežģīti saglabāt inficēšanās līmeni pašreizējā zemajā punktā. Tomēr, pat ja konstatētais inficēšanās līmenis sasniegs vai pat pārsniegs pavasarī novēroto pīķa līmeni, kā tas ir noticis vairākās Eiropas valstīs, ekonomikai nodarītais kaitējums vairs nebūs tādā pašā līmenī. Zināšanu trūkums pamudināja īstenot pārlieku stingrus pasākumus, bet pozitīvā loma, kas var būt sociālās distancēšanās un testēšanas pasākumiem, netika novērtēta. Tagad mēs zinām, kā organizēt sociālās distancēšanās pasākumus, nodarot mazāku kaitējumu un iegūstot lielāku labumu. Slimības letalitāte samazinās – ārsti apgūst tās ārstēšanu, kā arī, iespējams, mainās arī pats vīruss, kļūstot mazāk virulents, tādējādi sekojot strikti darviniskai loģikai.