Latvija: 2019. un 2020. gadā ekonomikas izaugsme pakāpeniski palēnināsies | Luminor

Latvija: 2019. un 2020. gadā ekonomikas izaugsme pakāpeniski palēnināsies

Galvenie punkti

- 2018. gadā IKP pieaugums Latvijā paātrinājās, lai gan eksperti bija vienisprātis, ka notiks tieši pretējais. Sezonāli izlīdzinātais IKP pieaugums 2018. gada 4. ceturksnī bija augstākais ES: 5,6%.

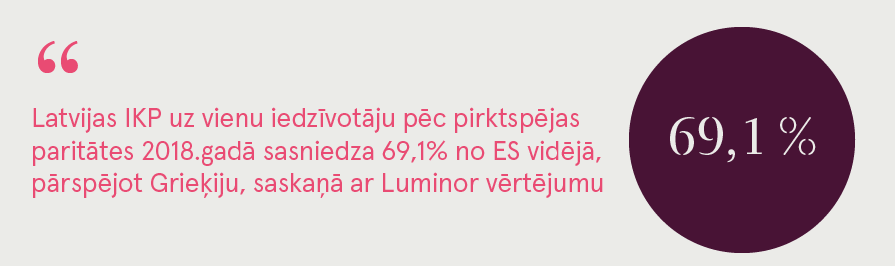

- Saskaņā ar Luminor aprēķiniem Latvijas IKP pēc pirktspējas paritātes uz vienu iedzīvotāju (69% no ES-28) 2018. gadā apsteidza Grieķijas rādītāju (68%). Šī ir pirmā ES-15 valsts, kuru apdzenam.

- Darba tirgū viss virzās pareizajā virzienā – bezdarba, nodarbinātības un līdzdalības darba tirgū rādītāji.

- Pamatinflācija ir pārsteidzoši stabila, svārstoties ap 2% atzīmi, kas liecina, ka ekonomikā vēl ir neizmantotas jaudas.

- Ārējās migrācijas bilance 2018. gadā strauji tuvojās līdzsvara punktam, lēcienveidīgi auga darbaspēka imigrācija.

- Patēriņa un investīciju noturīgais kāpums veido pozitīvu izaugsmes inerci, kas mazinās eksporta tirgus svārstību ietekmi.

- Strukturālās pārmaiņas turpinās veselīgā tempā. Ekonomikā palielinās augstas pievienotās vērtības nozaru daļa pakalpojumos (informācijas tehnoloģijas, sakari, biznesa pakalpojumi) un ražošanā (mašīnbūve, ķīmijas rūpniecība).

- Ir panākts lūzuma punkts kreditēšanā. 2018. gadā sāka augt gan uzņēmumu, gan mājsaimniecību kopējie kredītportfeļi.

- Galvenais jautājums pārskata periodu – vai izaugsme “atdursies” pret darbaspēka pieejamības ierobežojumu sienu vai arī nodarbinātības rādītāji turpinās augt un/vai ārējās migrācijas bilance kļūs pozitīva?

- Ārējā ekonomiskā vide 2019. gadā būs mazāk labvēlīga, tā varētu papildus pasliktināties 2020. gadā. Galvenokārt šī iemesla dēļ mēs sagaidām, ka izaugsme katrā no šiem gadiem samazināsies apmēram par procentpunktu. 2020. gadā papildus ietekme var būt mazākam ES fondu finansējumam infrastruktūras attīstībai.

Pārspēt 2018. gada sniegumu būtu ļoti grūti

Pērn IKP pieaugums palielinājās līdz 4,8% salīdzinājumā ar 4,6% 2017. gadā, kas jau pats par sevi bija izcils rezultāts. Attīstību veicināja labvēlīgu norišu veiksmīga sakritība. Investīcijas auga ar divciparu skaitli rakstāmā tempā, daļēji pateicoties ES fondu ciklam, vienlaikus bija diezgan labvēlīga situācija eksporta tirgos.

Labvēlīgi vērtējams ir ne tikai izaugsmes kvantitatīvais aspekts jeb IKP pieaugums, bet arī citi parametri:

- Strukturālās pārmaiņas. Pieaug to nozaru daļa, kas gan rada lielāku pievienoto vērtību uz vienu darbinieku, gan arī kam piemīt labākas izaugsmes perspektīvas — informācijas tehnoloģijas un biznesa ārpakalpojumi, noteikti ražošanas sektori, jo sevišķi mašīnbūve. Palielinoties kapitāla apjomam uz vienu strādājošo, kāpj ražība arī tradicionālajos sektoros, piemēram, kokapstrādē, veicot kapitāla padziļināšanu.

- Iekšējā un ārējā līdzsvarotība. 2018. gadā inflācija bija stabila, un, ticamākais – tāda tā paliks arī 2019. gadā. Pamatinflācija jau kopš 2016. gada beigām svārstās ap 2%. Tekošā konta bilance bija viegli negatīva (-1,0% no IKP), bet to ar uzviju nosedza tiešo ārvalstu investīciju ieplūde (2,5% no IKP). Patēriņš palielinās, taču piesardzīgi, tas atpaliek no ienākumu pieauguma, jo mājsaimniecības gan vairo noturību pret īslaicīgām ienākumu svārstībām, gan veic uzkrājumus vecumdienām.

- Bilances. Neto ārējais parāds, ko ziņās piemin reti, bet kas ir svarīgs rādītājs, turpināja kristies, no 24,5% 2017. gada beigās samazinoties līdz 22,7% pērn. Tas atspoguļo strauju uzkrājumu kāpumu un mērenu aizņemšanos, kas samazina IKP pieaugumu šobrīd, taču uzlabo finansiālo stabilitāti un veido labvēlīgus apstākļus investīcijām nākotnē.

2018. gada beigās eksporta tirgos bija manāms ievērojams atsalums, un maz ticams, ka gaidāma strauja atgriešanās pie iepriekšējās situācijas, lai arī februārī bailes par tūlītēju recesiju sāka mazināties.

Izaugsme palēnināsies, bet pakāpeniski

Ekspertu vienprātība par vispārējo ekonomikas izaugsmes tempa palēnināšanos 2018.–2020. gadā droši vien ir pamatota, taču hronoloģiski neprecīza. Vidusmēra prognoze šobrīd vēsta, ka 2019. gadā izaugsme krasi bremzēsies, bet 2020. gadā temps gandrīz nemainīsies. Mēs prognozējam, ka palēninājums vēl vienmērīgāk sadalīsies 2019. un 2020. gadā. Sagaidām, ka IKP pieaugums 2019. gadā saruks par vienu procentpunktu līdz 3,8%. Tādējādi atgriežamies pie iepriekšējās prognozes, kas tika samazināta 4. ceturksnī, kad pēkšņi strauji pasliktinājās globālā ekonomikas cikla rādītāji.

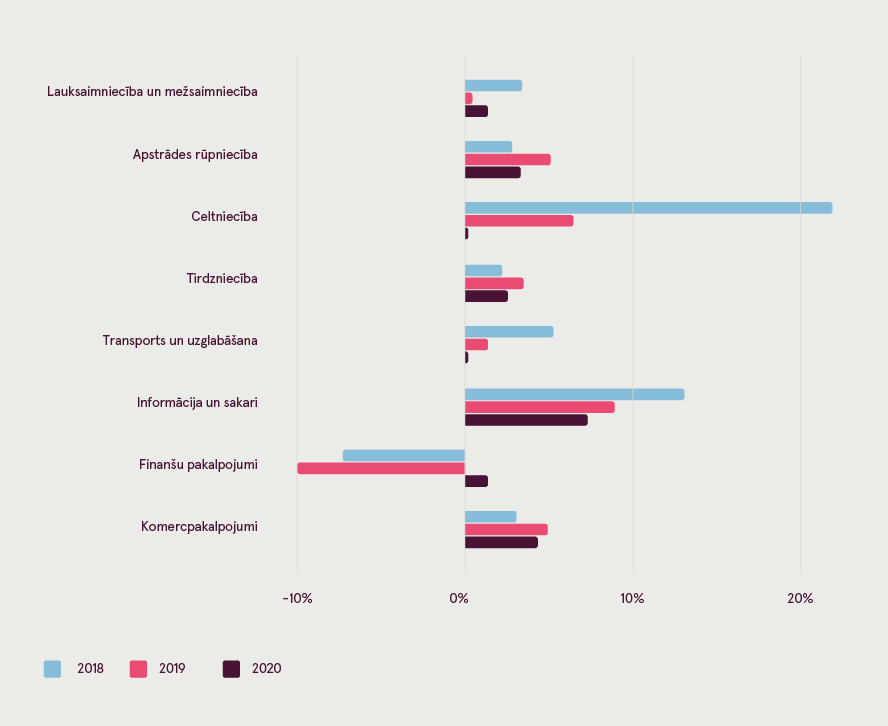

Lai arī mūsu IKP prognoze 2019. gadam ir salīdzinoši optimistiska, mēs skaidri apzināmies riskus. Sagaidām krasu izaugsmes palēnināšanos vairākās nozarēs, kā arī tālāku pievienotās vērtības kritumu finanšu pakalpojumos.

Pievienotās vērtības izaugsme galvenajās nozarēs 2018.–2020. gadā, faktiskā un prognozētā

Avots: Latvijas statistikas dati, Luminor prognozes

Lai arī ES finanšu plūsmas svārstību radīto risku mēdz pārspīlēt, tas noteikti var būt izaugsmi bremzējošs faktors. Mēs prognozējam, ka pārskata periodā investīciju pieaugums būs pozitīvs, bet 2020. gadā tikai nedaudz virs nulles. Ēku būvniecība turpinās noturīgi augt, galvenokārt pateicoties augošajam pieprasījumam pēc mājokļiem. Būvatļauju dati liecina arī par plāniem palielināt biroja un ražošanas telpu celtniecību. Skats uz infrastruktūras investīciju dinamiku ir mazāk labvēlīgs. Ir liela neskaidrība par finansējums ceļu būvei pēc 2019. gada, nobeiguma stadijā vai tuvu tai ir lieli ostu un elektrolīniju būvniecības projekti.

Kopējo izaugsmi 2019. gadā galvenokārt nodrošinās patēriņš, kas sekos straujam algu palielinājumam (8,4%) un nodarbinātības pieaugumam (1,6%) 2018. gadā. Prognozes par patēriņa dinamiku 2020. gadā ir nenoteiktākas, taču labvēlīgas.

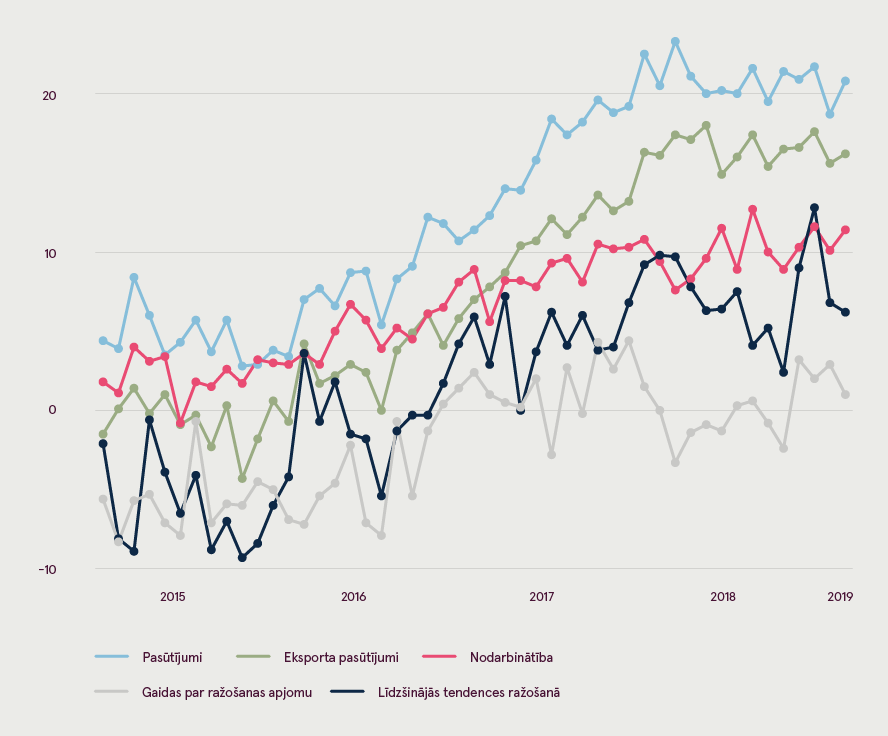

Lai arī ir pašsaprotami, ka ilgtspējīga izaugsme ir galvenokārt atkarīga no eksporta, pasaules ekonomikas vājuma periodi nenolemj Latvijas ekonomiku krīzei. Pagātnes pieredze liecina, ka Latvijas eksporta dinamika nav pilnībā atkarīga no ekonomikas cikla Eiropas Savienībā, kas ir galvenais tirgus. Pieauguma tempiem pārējās Baltijas valstīs un atsevišķas nozares skarošiem procesiem var būt liela nozīme. Lai arī tiek pievērsta liela uzmanība starptautiskās tirdzniecības likstām un eirozonas noskaņojuma rādītāju kritumam gadu mijā, vistiešākie indikatori par gaidāmajām ražošanas tendencēm — Latvijas ražotāju noskaņojuma rādītāji tiek gandrīz ignorēti. Atbildes uz jautājumiem, kas raksturo nākotnes gaidas, šobrīd ir diezgan labvēlīgas.

Rūpniecības noskaņojuma indeksu līmenis attiecībā pret vēsturiski vidējo, punkti

Avots: Eiropas Komisijas dati, Luminor aprēķini

Nenoteiktība par ekonomikas nākotni nekad nav zema, taču prognozēt norises 2020. gadā šobrīd ir īpaši grūti. 2021. un turpmākajos gados daudz būs atkarīgs no Rail Baltica būvniecības grafika. Šī milzīgā projekta makroekonomiskā ietekme var viegli pārspēt jebkādu citu notikumu “svaru”. Tāpat lielāku skaidrību par ekonomikas tālāko nākotni sniegs darba tirgus un strukturālo pārmaiņu mijiedarbība pārskata periodā.

Darba tirgus spiediens paātrinās ražīguma pieaugumu

Ja vien globālā ekonomika nepārdzīvos spēcīgas augšupejošas un lejupejošas svārstības, Latvijas vidējā termiņa attīstība galvenokārt būs atkarīga no darba tirgus. Tas vienlaikus sniedz cerības un rada bažas. Uzņēmumiem nespējot turpināt palielināt darbinieku skaitu, izaugsme var bremzēties. Taču tas nav vienīgais scenārijs. Medijos valdošo priekšstatu par norisēm darba tirgū galvenokārt veidot to cilvēku skatījums, kuri saskata notiekošā problemātiskos aspektus. Ir arī citi. Darba tirgus spriedze var veicināt trīs veselīgus procesus, kuru atgriezeniskās saites savukārt ietekmēs darba tirgu:

- Augošās darbaspēka izmaksas mudina uzņēmumus investēt, lai samazinātu izmaksas, palielinātu apgrozījumu uz vienu darbinieku un palielinātu iespējas celt produktu cenas, mainot to pozicionējumu tirgū.

- Augot darba tirgus pievilcībai no algota darba veicēju skatupunkta, darbaspēka pieejamību uzlabos iekšējā un ārējās migrācija.

- Algu kāpums palielinās to cilvēku īpatsvaru, kuri ir spējīgi ņemt hipotekāros kredītu un iegādāties vai būvēt jaunu mājokli attīstības centros. Esošie mājokļi tiks pārdoti vai izīrēti cilvēkiem, kuri vēlēsies šeit pārcelties no pārējās Latvijas un pārējās pasaules, uzlabojot darbaspēka pieejamību.

Līdzšinējās norises darba tirgū ir labvēlīgas. Nodarbinātība 2018. gadā palielinājās par 1,6%. Bruto algu pieaugums bija straujākais kopš 2008. gada — par 8,4%. Ievērojams bija arī reālo neto algu kāpums jeb 7,2%, ko veicināja mērena inflācija un nodokļu samazinājumi. Gan 2019., gan 2020. gadā tiek prognozēta algu palielinājuma palēnināšanās apmēram par vienu procenta punktu, taču algu dinamika šobrīd ir īpaši grūti prognozējama.

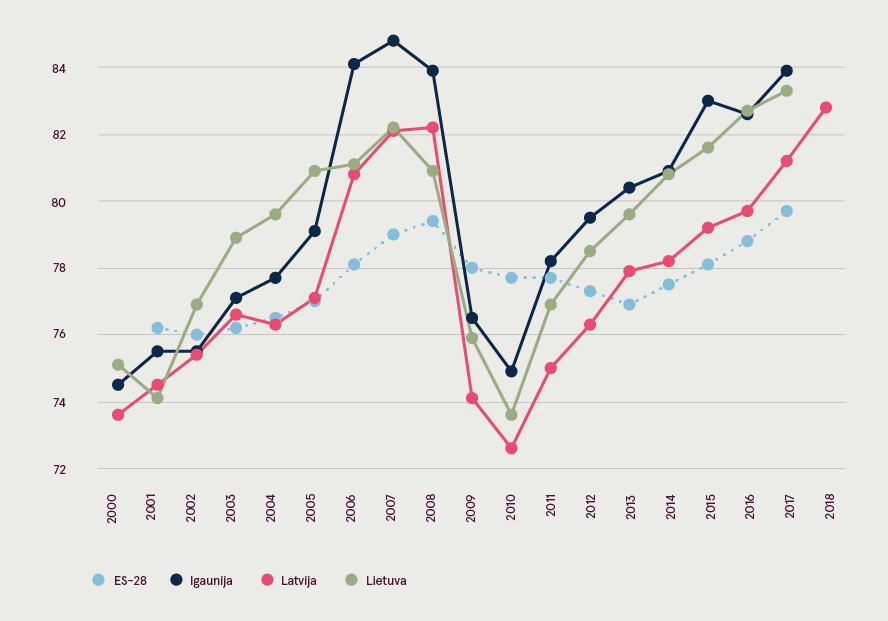

Lai arī nodarbinātības līmenis paaugstinās, Latvijas rādītājs joprojām par aptuveni pieciem procentpunktiem atpaliek no Igaunijas rādītāja. Šo plaisu aizverot, Latvijas ekonomika varētu nodarbināt par 40–50 tūkstošiem vairāk cilvēku. Atšķirībā no Lietuvas Latvijā nodarbinātības līmeņa rādītājs atpaliek arī visdarbspējīgākajā vecuma grupā (25–54 gadi), kas visdrīzāk liecina par nepietiekamu ģeogrāfisko darbaspēka mobilitāti.

Nodarbinātības rādītāji visdarbspējīgākajā vecuma grupā (25–54 gadi)

Tāpēc nepārsteidz, ka vēl aizvien ir plašas lauku teritorijas ar ļoti zemu ienākumu līmeni, kur bruto algas mediāna ir ap 500 eiro vai mazāk, kas liek apšaubīt nepieciešamību pēc liela mēroga darbaspēka imigrācijas – tas liecina, ka laukos ir lieks darbaspēks, ko varētu nodarbināt pilsētās, kur trūkst darbaroku.

Banku sektors turpinās mainīties

2018. gadā Latvijas banku sektorā notika fundamentālas izmaiņas. Tā kā finanšu pakalpojumu eksports ir krasi sašaurināts, vēl vismaz 2019. gadā nozares pievienotā vērtība turpinās sarukt. Tālākā nākotnē finanšu pakalpojumu eksports atkal varētu palielināties, bet citādi nekā pagātnē — balstoties uz finanšu tehnoloģijām – jomu, kurā Latvija un pārējās Baltijas valstis ir visai spēcīgas.

Arī bankas, kas pamatā apkalpo vietējos uzņēmumus un iedzīvotājus, pārdzīvos strauju pārmaiņu laiku, ko diktēs tehnoloģiju un klientu paradumu izmaiņas. Tā kā finanšu pakalpojumos strādājošo īpatsvars turpinās sarukt, tam sekos arī nozares daļa IKP. Tā ir panākumu, nevis neveiksmes pazīme. Bankām ir jāstrādā tik labi, lai tās būtu gandrīz nemanāmas. Bankas nav ekonomikas daļa, kas pati par sevi veicina izaugsmi; tās apkalpo citas, izaugsmi virzošās nozares.

Finanšu pakalpojumu nozarē ir jomas, kas augs. Domājams, ka arī turpmāk uzkrājumi Latvijā augs straujāk nekā ienākumi. Turības pieaugums paaugstinās mājsaimniecību spējas mazināt ar vecumu saistītos un citus finanšu riskus. Uzkrājumu kāpums ir viens no finanšu starpniecības aspektiem, cits ir aizdevumi. Kopējo mājsaimniecību un uzņēmumu kredītu attiecība pret IKP Latvijā ir daudz zemāka nekā bagātajās valstīs. Šī starpība samazināsies, taču pakāpeniski.

Veicamie darbi

- Labvēlīgu apstākļu nodrošināšana uz zināšanām balstītai ekonomikai ir vissvarīgākais darbs, ko valsts var paveikt nākotnes pārticības vairošanai. Diemžēl šajā politikas jomā Latvijā ir īpaši daudz nepaveiktu darbu. Mūsu inovāciju rādītāji ir starp sliktākajiem ES. Galvenais iemesls ir acīmredzams – nepietiekošs finansējums zinātnei, izpētei un attīstībai. Ir tikai viens reāls šīs problēmas risināšanas veids — skolu tīkla konsolidācija. Latvijas kopējie izdevumi izglītībai kā daļa no valsts budžeta ir visaugstākie ES.

- Uzņēmumiem ir ļoti svarīgi saprast, ka darba tirgus ir izmainījies neatgriezeniski. Pēcpadomju periodā gandrīz vienmēr ir bijis liels darbaspēka pārpalikums, taču šie laiki ir aizgājuši un neatgriešanos. Jebkādas izmaiņas imigrācijas politikā tikai daļēji mazinās nepieciešamību paaugstināt pievienoto vērtību uz strādājošo. Daudzi uzņēmumi, kas to nespēs, būs spiesti pārtraukt darbu.

- Valdība rīkojas pareizi, solot nodokļu sistēmas stabilitāti pēc nesen veiktajām vērienīgajām reformām. Tas neizslēdz iespēju veikt tehniskus uzlabojumus, kas nerada nevēlamu neprognozējamību uzņēmējdarbībai, piemēram, vienkāršot iedzīvotāju ienākumu nodokļa progresivitāti.

- Lai arī apstrādes rūpniecības daļa kopējā pievienotajā vērtībā nesasniegs 20%, kā bija paredzēts Nacionālajā attīstības plānā, nozare ir apliecinājusi kā svarīga attīstības virzītāja reģionu pilsētās. Valdībai un pašvaldībām jāpārliecinās, ka lēmumu pieņemšana par ražošanas vietu pieejamību ir ātra un caurskatāma. Subsīdijas investīcijām ražošanas objektos var būt nepieciešamas teritorijās, kur komerciālais piedāvājums ir vājš un ir mazas cerības, ka tas uzlabosies.

- Mājokļu īres regulējuma uzlabošana ir ārkārtīgi svarīga, lai veicinātu investīcijas mājokļos, darbaspēka mobilitāti un arhitektūras mantojuma saglabāšanu, tādējādi arī tūrismu, dzīves kvalitāti un ekonomikas izaugsmi kopumā.