Luminor finanšu tirgus apskats: Aprīlis 2018 | Luminor

Luminor finanšu tirgus apskats: Aprīlis 2018

- Pēc diviem svārstīgiem mēnešiem pasaules kapitāla vērtspapīri joprojām atrodas tikai par 7,3% zem to vispārējā rekordlīmeņa

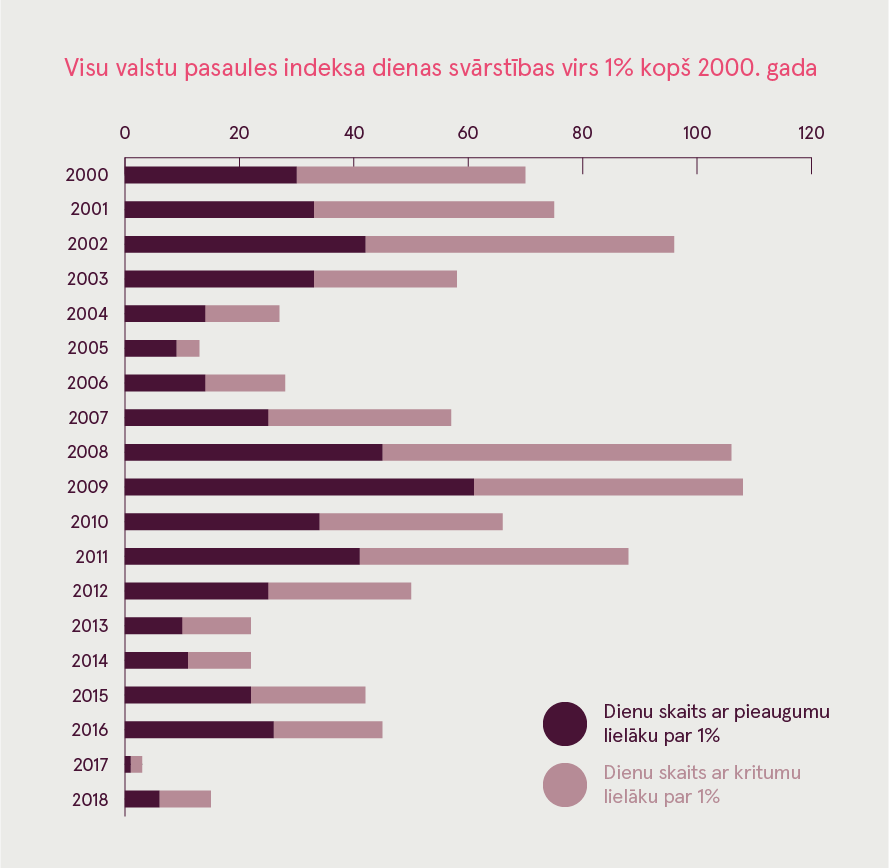

- 2018. gada 1. ceturksnī piedzīvotas piecreiz vairāk dienas, kurās svārstīgums pārsniedzis 1%, nekā 2017. gadā kopumā

- Bailes no tirdzniecības kariem un tehnoloģiju nozares potenciālais regulējums bija pamats otrajai akciju cenu korekcijai

- Neskatoties uz neseno cenu kritumu, investori turpina iepludināt naudu tehnoloģiju nozaru fondos, gaidot spēcīgu peļņas pieaugumu

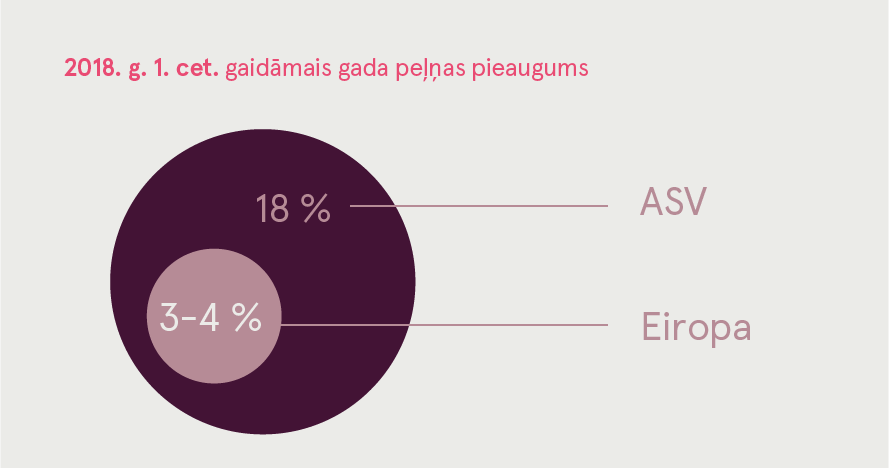

- ASV uzņēmumi ir globālā uzņēmumu peļņas pieauguma priekšgalā ar 2018. gada 1. ceturkšņa prognozēto gada pieaugumu par aptuveni 18%

- Gaidāms, ka Eiropas uzņēmumu peļņa 2018. gada 1. ceturksnī pieaugs par 3-4%

- Kapitāla vērtspapīru cenu korekcija palīdzēja samazināt pārmērīgi pozitīvu ieguldītāju noskaņojumu un pozicionēšanu, novēršot šķēršļus turpmākam cenu pieauguma potenciālam

Tikai divi no pēdējiem 17 mēnešiem pasaules kapitāla vērtspapīriem bijuši negatīvi

Pēc februāra otrajā pusē novērotā cenu kāpuma no mēneša zemākā līmeņa pārdošanas spiediens un svārstīgums martā atjaunojās un tirgi piedzīvoja divus negatīvus mēnešus pēc kārtas. Tomēr ieguldītājiem jāņem vērā, ka līdz tam pasaules kapitāla vērtspapīru tirgos tika novērota pozitīva atdeve 15 mēnešus pēc kārtas. Tas nozīmē, ka pēdējo 17 mēnešu laikā bijuši tikai divi mēneši, kuros tirgi uzrādīja negatīvus rezultātus.

Pēdējā kapitāla vērtspapīru izpārdošana pasaules akciju tirgos izraisīja negatīvu pašreizējo gada sniegumu. Visu valstu pasaules indekss (All Country World index) marta beigās bija nokrities par -3,7% gada kopskatā. Attīstītie tirgi uzrādīja vislielāko kritumu – attiecīgi -4.1% kopš gada sākuma, bet attīstības tirgi bija diezgan elastīgi, uzrādot tikai -1.3% samazinājumu kopš gada sākuma.

Aplūkojot iepriekš minētos snieguma rādītājus, jāņem vērā divi svarīgi aspekti. Pirmkārt, kapitāla vērtspapīru tirgi vidēji katru gadu piedzīvo ap 10% kritumu, tādēļ šīs korekcijas nav nekas neparasts. Otrkārt, globālie kapitāla vērtspapīri joprojām atrodas tikai 7,3% zem to vispārējā rekordlīmeņa.

2018. gada 1. ceturksnī novērotas vairāk 1% dienas svārstības nekā 2017. gadā

2017. gads bija neierasts tirgus svārstību ziņā, jo tās bija ārkārtīgi mazas. Pagājušā gada laikā Visu valstu pasaules indekss (All Country World index) uzrādīja tikai trīs dienas, kurās svārstības pārsniedza 1%. Šī gada pirmo trīs mēnešu laikā ir piedzīvotas jau 15 šādas dienas. Uz šī fona pašreizējais svārstīgums var šķist ārkārtējs. Taču, ja to aplūko ilgākā perspektīvā, kopš 2000. gada ir bijušas vidēji 52 dienas gadā, kurās svārstīgums pārsniedzis 1%. Tāpēc pašreizējais svārstīguma līmenis ir pilnīgi normāls un netiek uzskatīts par norādi uz lāču tirgus tuvošanos. Piemēram, pie līdzīgas augšupejošās tendences 2012. gadā tika konstatētas 50 dienas un 2016. gadā 45 dienas ar vismaz 1% svārstīgumu. Līdz ar to ieguldītājiem jābūt gataviem paaugstinātam cenu svārstīgumam turpmāk, taču nevajadzētu no tā baidīties, jo tas var radīt labas iespējas līdzekļu izvietošanai tirgū.

Martā ieguldītājus satrauca tirdzniecības kari un tehnoloģiju nozares potenciālais regulējums

Pēc ilgstošas un pastāvīgas cenu paaugstināšanās ieguldītāji parasti pierod pie pozitīvām ziņām, un jebkuras nelielas izmaiņas var ātri izmainīt kopējo noskaņojumu ieguldītāju vidū. To mēs pirmo reizi pieredzējām februārī, jo tieši gaidas pēc augstākām procentu likmēm aizsāka pašreizējo korekciju.

Martā bija arī negatīvas ziņas, kas izraisīja otro pārdošanas raundu. Vispirms bija bailes no visaptveroša tirdzniecības kara aizsākšanās, kas izraisīja investoru nervozitāti. Tā visa aizsākums meklējams Donalda Trampa lēmumā saistībā ar tarifu piemērošanu tēraudam un alumīnijam, kas galvenokārt ietekmēja Ķīnu. Tā rezultātā Ķīna atbildēja ar tarifu piemērošanu 128 Amerikā ražotu produktu importam. Saprotams, ka tirdzniecības kari vienmēr slikti ietekmē globālo ekonomiku. Tomēr eksperti uzskata, ka saspīlētajai situācijai, visticamāk, nevajadzētu attīstīties tālāk, jo no tās labumu negūst neviens. Tiek uzskatīts, ka lēmums par tarifu piemērošanu ir stratēģisks gājiens, lai iegūtu papildu ietekmi tirdzniecības pārrunu laikā.

Situāciju uzkurināja skandāls par Facebook lietotāju privāto datu izmantošanu. Tas izraisīja investoru bažas, ka nozarē varētu tikt ieviesti jauni regulējumi, kas rezultātā samazināja visas tehnoloģiju nozares kapitāla vērtspapīru cenu līmeni. Tā kā tehnoloģiju nozare bija lielākais cenu kāpuma virzītājspēks, šī cenu lejupslīde pastiprināja korekciju vispārējā tirgū.

Taču kopumā ieguldītāji nepārtrauca investēt tehnoloģiju nozarē. Gluži pretēji, viņi iesaistījās vairāk darījumos cenu krituma laikā. Saskaņā ar Thompson Reuters datiem nedēļā, kas noslēdzās ar 2018. gada 28. martu, kad vidējā tehnoloģiju fonda vērtība samazinājās par 6,29%, ieguldītāji investēja 101 miljonu ASV dolāru tehnoloģiju nozares fondos. Turklāt laika posmā no 2018. gada sākuma līdz šai dienai tehnoloģiju fondi ir saņēmuši iemaksās 9,2 miljardus ASV dolāru (neto vērtība). Tuvojoties 2018. gada 1. ceturkšņa peļņas sezonai, šis fakts parāda ieguldītāju pārliecību par nozari, kurā tiek gaidāms neparasti augsts peļņas pieaugums.

Gaidāms, ka 2018. gada 1. ceturkšņa pārskatu perioda rezultāti būs pozitīvi, turpinot 2017. gadā aizsākto tendenci

Peļņas pieaugums 2017. gadā bija pasaules kapitāla vērtspapīru cenu pieauguma galvenais virzītājspēks. 2017. gadā globālie kapitāla vērtspapīri nodrošināja aptuveni 20% atdevi vietējās valūtās, savukārt peļņa pieauga par aptuveni 16,5%. Tas nozīmē, ka gandrīz visu atdevi var izskaidrot ar peļņas pieaugumu, nevis kapitāla vērtspapīru sadārdzināšanos.

2018. gada 1.ceturksnī tieši ASV uzņēmumiem tiek sagaidīts vislielākais peļņas pieaugums. Ekonomiskās izaugsmes uzlabošanās, lētāks ASV dolārs un ziņas par nodokļu reformu lika cerēt, ka gada peļņa pieaugs par teju 18%. Turklāt pastāv liela iespēja, ka faktiskie rezultāti pārsniegs gaidītos.

Eiropā gaidas attiecībā uz peļņu ir daudz konservatīvākas, jo paredzams, ka peļņa pirmajā ceturksnī pieaugs tikai par 3-4%. Peļņas pieaugumu daļēji aizkavē spēcīgais eiro valūtas maiņas kurss, kas samazina eksporta konkurētspēju un starptautisko ieņēmumu vērtību. Bez tam IT nozares iztrūkums, kas ir galvenais izaugsmes virzītājspēks visā pasaulē, kavē arī Eiropas uzņēmumu peļņas pieaugumu.

Attīstības tirgos diezgan stabilajām izejvielu preču cenām un spēcīgajai globālajai ekonomiskajai izaugsmei būtu jāveicina uzņēmumu peļņa reģionā.

Cenu korekcija negatīvi ietekmēja ieguldītāju noskaņojumu

Kā iepriekš minēts, ieguldītāju kopējais noskaņojums parasti ir pretējs rādītājs, kas nozīmē, ka noskaņojums, kas izrāda pārliecību par gaidāmu cenu kāpumu, tirgu parasti ietekmē negatīvi, un pretēji. Saskaņā ar Amerikas Individuālo investoru asociācijas (American Association of Individual Investors) apsekojuma datiem, korekcijas iespaidā vispārējais noskaņojums kļuva vairāk vērsts uz pārliecību par cenu kritumu. 35,3% no aptaujātajiem ieguldītājiem sagaida cenu krituma turpināšanos, un tikai 31,9% sagaida pieaugumu.

Arī BAML bankas (Bank of America Merrill Lynch) globālo fondu pārvaldītāju aptauja norāda uz atturību šo pārvaldītāju kapitāla vērtspapīru sadalījumā, salīdzinot ar izteiktām gaidām par cenu kāpumu, ko novērojām janvārī. Pēc korekcijas kapitāla vērtspapīru pārsvars portfeļos ir samazinājies no +55% līdz +41%.

Kaut arī iepriekšminētais ieguldītāju noskaņojums nav pārlieku negatīvs, gaidas pēc pārlieku augsta cenu pieauguma ir apstājušās, un turpmākam noskaņojumam nevajadzētu būt kavēklim kapitāla vērtspapīru augšupejai.