2021. gads solās būt mierīgāks par 2020. gadu, bet noteikti – ne mazāk izaicinošs | Luminor

2021. gads solās būt mierīgāks par 2020. gadu, bet noteikti – ne mazāk izaicinošs

- 2020. gads bija sarežģīts, jo tajā novērojām gan pozitīvas, gan negatīvas galējības; šāds risks saglabājas arī 2021. gadā;

- Vakcinācijas ietekme uz COVID-19 izplatības tendencēm, politiskie notikumi ASV un uzņēmumu jaunāko finanšu pārskatu publicēšana – tie ir faktori, kam jāpievērš uzmanība janvārī, jo tie var ļaut gūt ieskatu par tālāko notikumu gaitu 2021. gadā;

- Mēs joprojām nogaidām un pašlaik neveicam jaunus ieguldījumus, jo tirgū vēl aizvien valda optimisms un jaunākās pozitīvās ziņas, visticamāk, jau ir atspoguļotas cenās.

Pirms gada, cenšoties prognozēt, kas varētu notikt 2020. gadā, mēs norādījām, ka „2020. gads solās būs sarežģīts aktīvu pārvaldniekiem, jo iespējama ļoti dažādu scenāriju piepildīšanās.” Mēs norādījām, ka, ja ekonomiskā situācija pasaulē nepasliktināsies un centrālās bankas turpinās nodrošināt stimulus, tad “investoru eiforija, kas sākās 2019. gadā, var turpināties un sasniegt ekstrēmus līmeņus, akciju tirgiem turpinot uzņemto tendenci, pat ja racionāli var būt grūti saskatīt pieauguma iemeslus”. Mēs arī minējām, ka “vairums riska faktoru, kas dominēja 2019. gadā, joprojām pastāv – tātad nevar izslēgt ekonomikas recesijas un finanšu tirgus krīzes scenāriju”.1

Kā izrādījās, mēs pareizi prognozējām galējības2, tomēr mēs nespējām iedomāties, ka viena gada laikā uzreiz novērosim tik izteiktus gan pozitīvus, gan negatīvus scenārijus, kas padarīja investīciju procesu 2020. gadā unikālu un ļoti sarežģītu salīdzinājumā ar citiem gadiem.

Kad martā finanšu tirgi sāka brukt un kļuva skaidrs, ka pasaule ieslīgst visdziļākajā recesijā, kāda novērota kopš 1929. gada Lielās depresijas, (proti, realizējās negatīvais scenārijs) - daži ekonomikas sektori (piemēram, viesnīcas, aviolīnijas u.c.) bija pilnībā paralizēti, notika masveida darbinieku samazināšana un daudzi uzņēmumi pieredzēja, labākajā gadījumā, strauju peļņas kritumu, bet sliktākajā – bankrota draudus.

Mēs atzinām, ka fiskāli un monetāri stimuli var atbalstīt ekonomiku īstermiņā, taču, ņemot vērā 2020. gada krīzes smagumu un to, ka uzņēmējdarbības stabilai atjaunošanai pirmskrīzes līmenī vajadzīgs ilgāks laiks, pavasarī mēs neprognozējām, ka finanšu aktīvu vērtība atgūs iepriekšējo līmeni tik drīz pēc COVID-19 krīzes. Mēs atmetām arī pagājušā gada janvārī izteiktās prognozes par vispozitīvākā scenārija piepildīšanos, jo nekad iepriekš rekordaugsts investoru optimisms un spekulatīvas mānijas nebija novērotas laikā, kad tik ļoti daudziem cilvēkiem un ekonomikai kopumā klājas grūti.

Tomēr 2020. gads pierādīja, ka mums nav taisnība, jo procesi, kuri iepriekš šķita neiespējami, kļuva par realitāti. Pēc viena no vēsturiski visstraujākajiem un vissmagākajiem kritumiem, riskanto aktīvu cenas kopš pagājušā gada marta beigām ir augušas tik straujā tempā, kāds iepriekš novērots ārkārtīgi reti, dažādiem indeksiem sasniedzot jaunus vēsturiskos rekordus vien nepilnus sešus mēnešus pēc kraha martā.

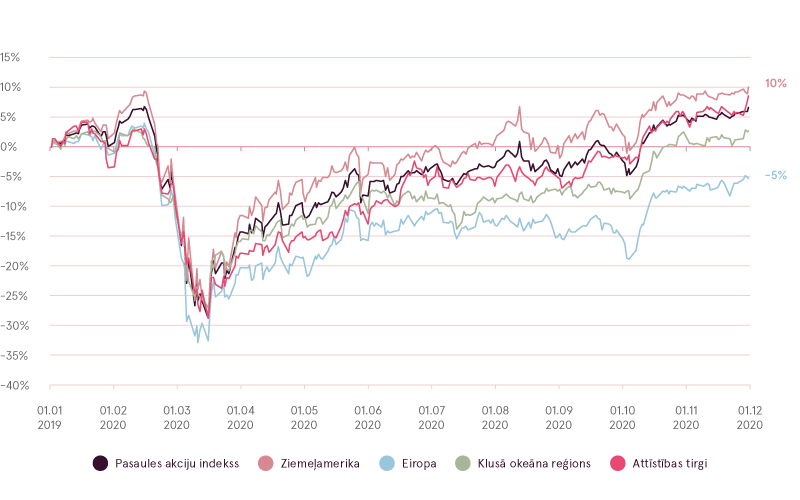

Akciju neto sniegums pa reģioniem 2020. gadā (EUR)

Avots Bloomberg

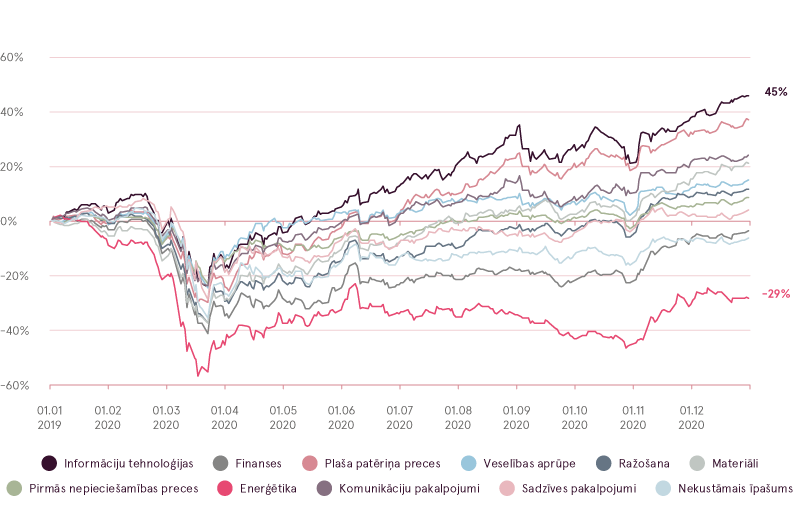

Akciju neto sniegums pa nozarēm (EUR)

Avots: Bloomberg

Tagad galvenais jautājums ir par to, ko mums nesīs 2021. gads. Lai gan ļoti gribētos teikt, ka, ņemot vērā pagājušā gada iespaidīgos notikumus, 2021. gads, visticamāk, būs mierīgāks un tik krasas svārstības izpaliks, tomēr realitātē šāda prognoze var izrādīties aplama. Tagad finanšu tirgi atrodas vēl sarežģītākā situācijā nekā pirms gada, un 2021. gadam visatbilstošākā prognoze droši vien būtu teikt, ka iespējams ir pilnīgi viss, un pārmaiņas tirgos var būt vēl nozīmīgākas un vērienīgākas nekā pagājušajā gadā.

Pieņemsim, ka vakcīnas iedarbojas un COVID-19 tiek zināmā mērā uzveikts, bet valstu valdības un centrālās bankas joprojām turpina nodrošināt fiskālos un monetāros stimulus. Ekonomika atgriežas tajā līmenī, kāds bija sasniegts pirms COVID-19 krīzes, vai pat pārsniedz to, un uzņēmumu peļņas rādītāji kāpj. Vienlaikus paaugstinās arī inflācijas gaidas, bet, pateicoties monetārajai politikai, reālais ienesīgums no obligācijām3 vēl joprojām ir negatīvs. Tikmēr bezdarbnieki un mazo uzņēmumu īpašnieki turpina saņemt valsts atbalstu, un kopumā iedzīvotāju ienākumi palielinās. Aizvien vairāk cilvēku sāk ieguldīt akcijās, cerot uz tikpat lielu un ātru peļņu, kā tas notika ar „Teslas” akcijām un bitkoinu, kā arī baidoties no inflācijas pieauguma. Spēlētāju skaits akciju tirgū ievērojami palielinās, ļaujot spekulatīvajai mānijai vērsties plašumā un izveidojot milzīgu „burbuli”. Šāda notikumu attīstība 2021. gadā nemaz nav tik nereāla, turklāt tas nozīmē, ka šogad akciju cenas var pieaugt par vairāk nekā 50% (kas atbilst to kāpumam 2020. gadā no marta līdz gada beigām).

Taču iedomāsimies arī citu scenāriju, kurā COVID-19 visu gadu ir nopietna problēma un turpinās uzņēmumu slēgšana un bezdarba pieaugumus. Bankas joprojām nevēlas izsniegt jaunus aizdevumus, bet jaunu fiskālo stimulu pieņemšanu kavē politiskā spriedze un konservatīvi noskaņotās publikas daļas iebildumi. Iedzīvotāju ienākumi sarūk, un deflācija kļūst par nopietnu draudu. Uzņēmumi nespēj gūt peļņu tādā pašā apmērā kā pirms COVID-19 krīzes, un ekonomikas atveseļošanās ir lēna vai nenotiek vispār. Tai pat laikā akciju novērtējumi turpina sasniegt rekordaugstus līmeņus, taču, ņemot vērā ekonomikas kritumu, aizvien vairāk investoru atskārš, ka uzņēmumu patiesajai vērtībai būtu jābūt daudz zemākai. Seko vērienīga un vēl būtiskāka cenu korekcija nekā 2020. gada martā. Šī scenārija variants, kas paredz strauju akciju cenu kritumu, arī ir diezgan reāls. Patiesībā bez valdību atbalsta, tiešo maksājumu un citu stimulu formā, visa 2020. gada garumā tas būtu jau īstenojies.

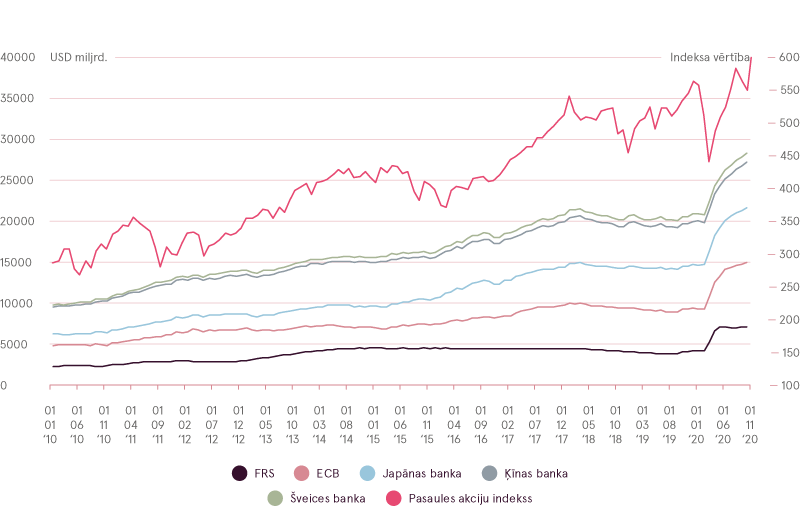

Vadošo centrālo banku bilanču vērtība un pasaules akciju rezultāts

Avots: Bloomberg

Cerams, ka neviens no iepriekš minētajiem scenārijiem nepiepildīsies un mums šogad nebūs jāsaduras ar šādām galējībām. Tomēr, ņemot vērā notikumus 2020. gadā un pašreizējo tirgus situāciju, mums jābūt gataviem abiem galējiem scenārijiem. Bet ir arī labās ziņas – cerams, ka šogad jau janvārī būs daudz lielāka skaidrība par to, ko varam gaidīt nākotnē.

Pirmkārt, vakcinācijas process jau ir sācies, un līdz mēneša beigām vakcīnas saņems vēl miljoniem cilvēku. Cerams, turpmākajās nedēļās redzēsim, vai slimības izplatība sāk mazināties, kas nozīmētu pārvietošanās ierobežojumu atcelšanu jau tuvākajā nākotnē.

Otrkārt, 20. janvārī notiks jaunā ASV prezidenta demokrāta Džo Baidena inaugurācija un 5. janvārī demokrāti uzvarēja Senāta vēlēšanās Džordžijas štatā un ieguva vairākumu Senātā. Tādējādi demokrāti kontrolēs abas Kongresa palātas un arī Balto namu, kas atraisīs viņiem rokas un ļaus veiksmīgāk īstenot pārmaiņas, ko viņi uzskatīs par vajadzīgām. Līdz mēneša beigām mēs droši vien jau gūsim pirmo priekšstatu par Džo Baidena un demokrātu rīcības plānu un mērķiem, ko tie vēlas sasniegt šogad (piemēram, nodokļu palielināšana, fiskālie stimuli u.c.), kā arī par to iespējamo ietekmi uz finanšu tirgiem.

Treškārt, janvāra vidū sāksies finanšu pārskatu publicēšana, un varēsim uzzināt, vai uzņēmumiem, neskatoties uz jauniem pārvietošanās ierobežojumiem un ekonomikas kritumu atsevišķos reģionos, pagājušā gada pēdējā ceturksnī tomēr izdevās uzlabot savus finanšu rezultātus. Visbeidzot, iespējams, saņemsim informāciju, kas ļaus izvērtēt, kā makroekonomiku ietekmējis 900 miljardus USD vērtais stimulu kopums un decembra beigās katram ASV iedzīvotājam izsniegtais čeks 600 USD vērtībā. Galvenais jautājums ir par to, vai šāds atbalsts grūtībās nonākušajiem iedzīvotājiem ir pietiekams, vai arī makroekonomiskie rādītāji atklās, ka palīdzības apjomam jābūt vēl lielākam, lai nepieļautu atkārtotu ekonomikas recesiju.

1Skat. 2020. gada janvāra Ieguldījumu pārvaldes mēneša apskatu

2Tomēr faktori, kas tās izraisīja, atšķīrās, jo COVID-19 nebija mūsu redzes lokā

3Reālais ienesīgums = nominālais ienesīgums - inflācija

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.