Iepriekšējais gads bija sarežģīts, bet vai 2019. gads būs vieglāks?

- Gadā, kad pasaules uzņēmumu peļņa pieauga par vairāk nekā 20%, Visu pasaules valstu indekss (All Country World Index) nokritās par 6,7%;

- Obligācijām bija pozitīvs kopējais ienesīgums 0,41% apmērā, bet ar to nebija pietiekoši, lai segtu akciju veidotos zaudējumus;

- Vēsturiski analizējot, MSCI World indekss pēc negatīva iepriekšējā gada indeksa snieguma nākamajā gadā ir audzis, ar 79% varbūtību; ASV vidējais lāču tirgus kritums recesijas gadījumā bijis 34,8%, bet bez recesijas – 19,6%;

- Pasaules akciju novērtējums pašlaik ir zemāks par vēsturiski vidējo rādītāju.

2018. gads – sarežģīts gads investoriem

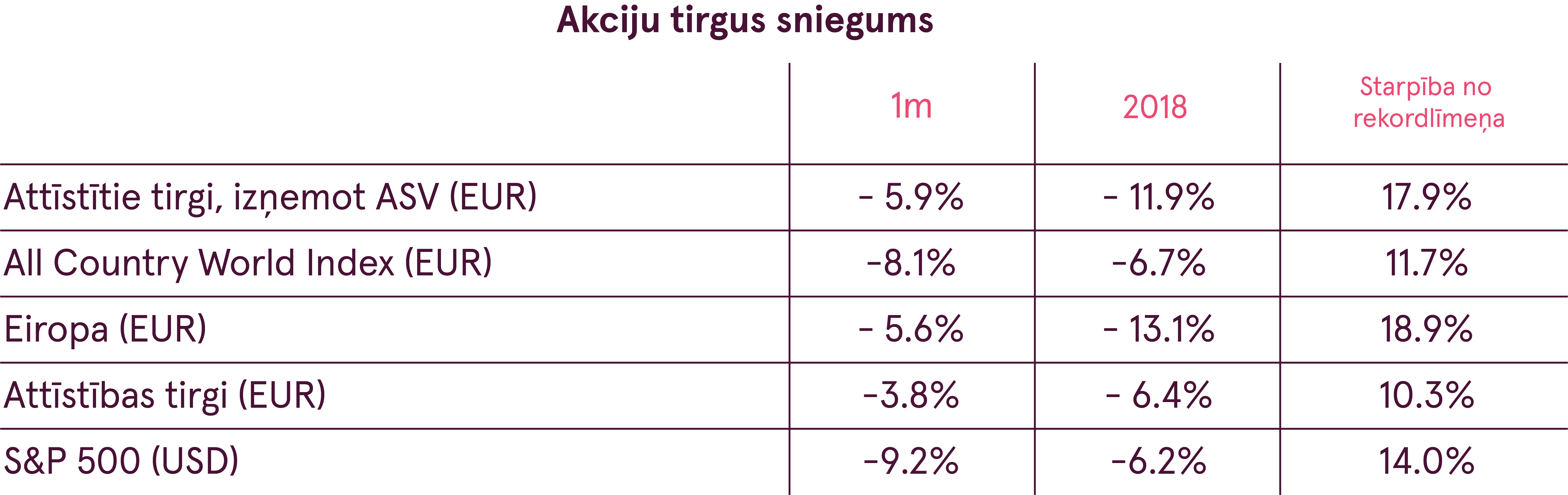

2018. gads bija īpaši sarežģīts investoriem. Pirmkārt, tas bija gandrīz pēdējo 10 gadu laikā grūtākais gads akciju investoriem, jo neviens no galvenajiem ieguldījumu reģioniem nesniedza pozitīvu ienesīgumu, turklāt akciju cenu svārstīgums ievērojami pieauga. Pretēji daudzu investoru gaidām, decembris nesniedza gaidīto cenu kāpumu, bet tā vietā šis mēnesis kļuva par gada sliktākā snieguma mēnesi. Visu pasaules valstu indekss (ACWI) decembrī nokritās par vairāk nekā 8% un gadu noslēdza ar 6,7% samazinājumu (EUR valūtā).

Akciju tirgus ienesīguma ziņā Austrumeiropa uzrādīja labākos rezultātus starp galvenajiem ieguldījumu reģioniem, un reģiona ikgadējais kritums bija tikai 3,7%. Tam sekoja Latīņamerikas akcijas, kuru vērtība 2018. gadā samazinājās par 4,7%. Kopumā attīstības tirgu reģions gada beigās piedzīvotās svārstības tirgos izturēja salīdzinoši labi, kas rezultātu ziņā palīdzēja attīstības tirgu akcijām pārspēt attīstīto tirgu akcijas. Attīstības tirgu kopējais akciju indekss pagājušajā gadā nokritās par 6,4%. Šāds rezultāts nav pārsteidzošs, ņemot vērā, ka attīstības valstu akcijas ir lētas gan absolūtā izteiksmē, gan salīdzinājumā ar attīstīto valstu tirgus akcijām.

No otras puses, Eiropas akcijas pagājušajā gadā uzrādīja salīdzinoši sliktākos rezultātus. Eiropas akciju indekss 2018. gadā samazinājās par 13,1%. Turklāt daudzi Eiropas valstu akciju tirgi jau oficiāli atrodas lāču tirgus teritorijā.

Pagājušā gadā nelīdzēja pat diversifikācija

Tomēr iepriekšējais gads bija sarežģīts ne tikai pasaules akciju investoriem. Finanšu tirgos pagājušā gadā gandrīz nekas nenotika tā, kā tam būtu jānotiek. Pieaugošās procentu likmes nelabvēlīgi ietekmēja pasaules obligāciju sniegumu. Līdz ar to, lai gan tehniski obligācijas 2018. gadā kopumā nodrošināja pozitīvu kopējo sniegumu, tas bija tikai 0,41% līmenī. Attiecīgi ar to nebija pietiekoši, lai kompensētu negatīvo pasaules akciju sniegumu.

Arī izejvielu cenas pagājušajā gadā nokritās, Bloomberg izejvielu indeksam (Bloomberg Commodity Index) 2018. gadā samazinoties par 8,1% (EUR valūtā). Enerģijas cenas bija viens no galvenajiem šī krituma veicinātājiem, jo pasaules naftas piedāvājums turpināja pārsniegt pieprasījumu, palielinot krājumu apjomus. Turklāt Ķīnas ekonomikas izaugsmes palēnināšanās samazināja pieprasījumu pēc rūpnieciskajiem metāliem, kas arī kļuva lētāki un pastiprināja indeksa kritumu.

Šāds gads investoriem ar diversificētiem ieguldījumu portfeļiem var radīt bažas, jo diversifikācija šķietami nedarbojas. Tomēr ir svarīgi neļauties negatīvo īstermiņa notikumu ietekmei, tā kā ieguldījumi ir jāveic ilgtermiņā. Ir pētnieciski pierādīts, ka ilgtermiņā diversifikācija uzlabo ieguldījumu sniegumu, kas ir pielāgots riskiem.

2018. gadā svārstīgums saglabājās augstā līmenī, tomēr tas pieturējās pie vēsturiski vidējiem rādītājiem

Atgriežoties pie pasaules akcijām un salīdzinot 2018. gadu ar 2017. gadu, atšķirības ir diezgan būtiskas. 2017. gadā bija tikai 21 diena, kad ACWI vērtības svārstības pārsniedza 1%, un tikai deviņās no šīm dienām tika novērots kritums. Savukārt 2018. gadā indekss piedzīvoja šādas vērtības svārstības 48 reizes, no kurām 30 gadījumos tika novērots cenu kritums. Turklāt sliktākais novērotais dienas kritums 2018. gadā bija gandrīz divas reizes lielāks nekā 2017. gadā: attiecīgi -2,8% salīdzinājumā ar -1,7%. Un sliktākais mēnesis 2017. gadā uzrādīja tikai 1,3% kritumu, bet 2018. gada decembrī indekss nokritās par vairāk nekā 8%. Rezultātā 2018. gads bija daudz svārstīgāks nekā 2017. gads, bet svārstīgums joprojām nepārsniedza ilgtermiņa vēsturiski vidējo rādītāju.

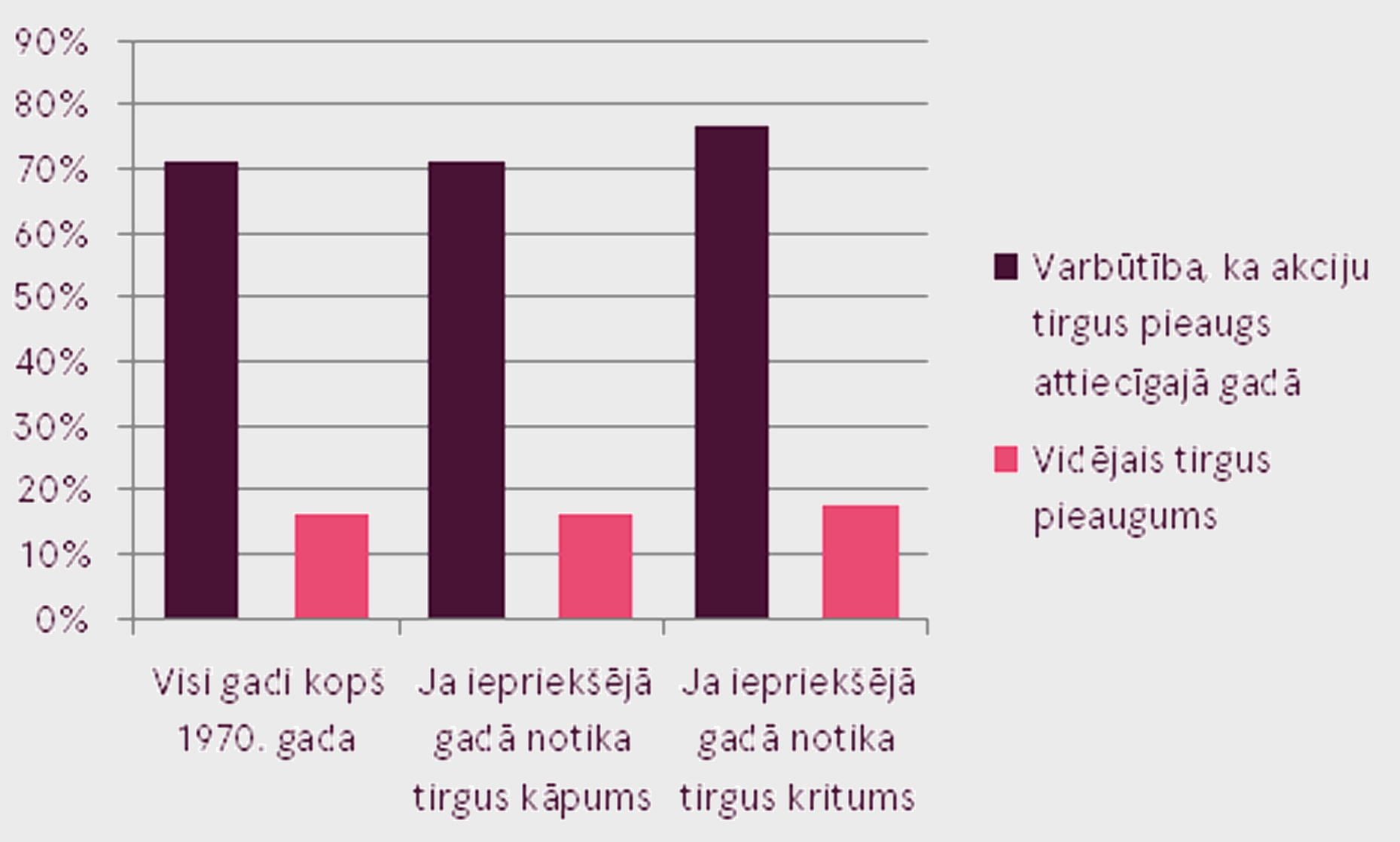

Aplūkojot tirgus MSCI World indeksa statistiku ilgtermiņā, kopš 1970. gada indekss ir audzis ar 71% varbūtību katru gadā. Vidējais indeksa ienesīgums šādos gadījumos bija 16,5%.

Pēc negatīva iepriekšējā gada indeksa snieguma nākamā gada pasaules akciju vērtības pieauguma varbūtība palielinājās līdz gandrīz 79%. Turklāt arī vidējais ienesīgums bija augstāks – 17,6% līmenī. Lai gan vēsturiskā statistika veido labvēlīgu skatījumu, investoriem ir jāatceras, ka vēsturiskais ienesīgums nav garantēts un tirgi vienmēr var pārsteigt investorus.

Ja tiks novērsta ekonomikas lejupslīde, tad šobrīd mēs jau esam piedzīvojuši vēsturiski vidēja apjoma korekciju

Tirgus lejupslīdei 2018. gadā bija vairāki iemesli, tostarp pieaugošās procentu likmes, politiskā un ģeopolitiskā nenoteiktība un tirdzniecības kari. Tomēr vissatraucošākais faktors bija pasaules ekonomikas izaugsmes palēnināšanās un nākotnei prognozēto ekonomisko rādītāju pasliktināšanās.

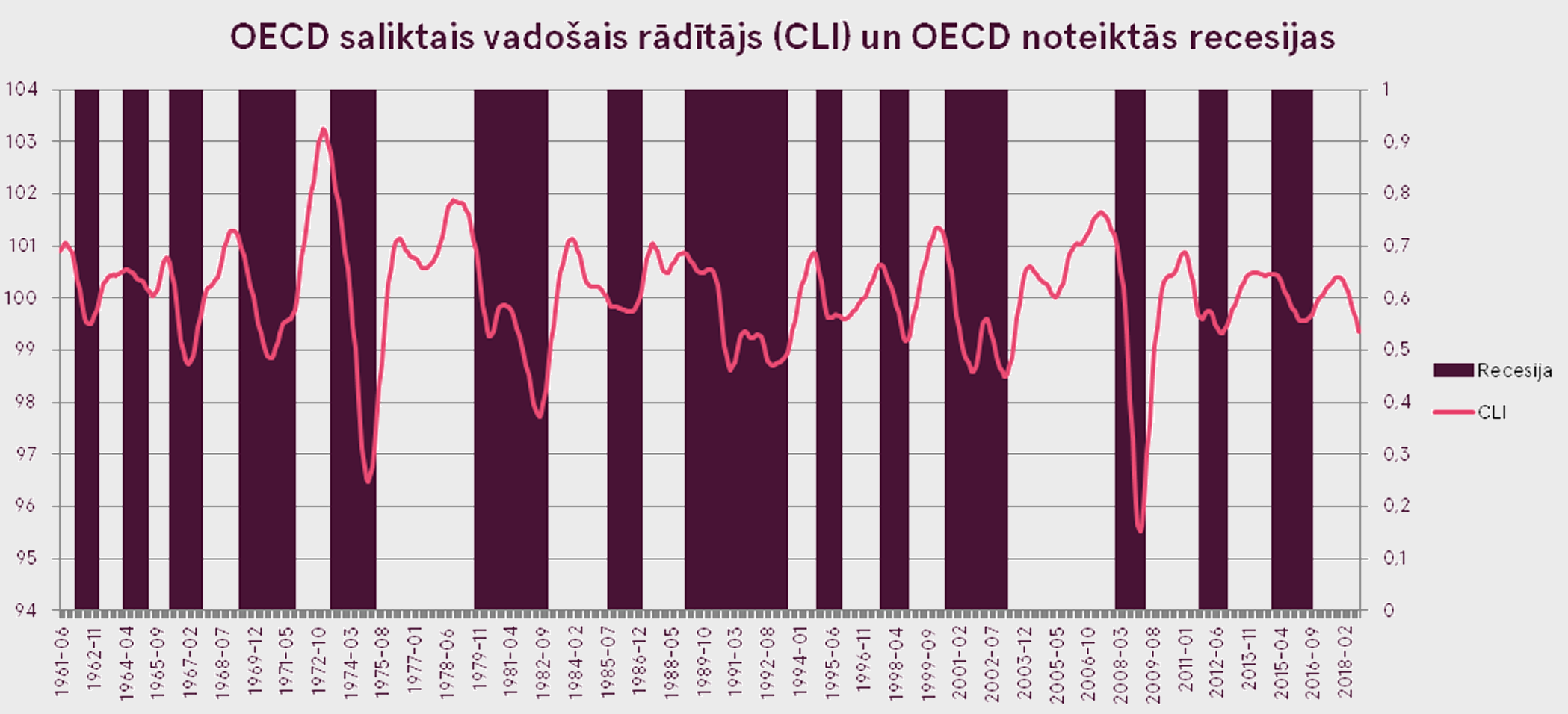

OECD saliktais vadošais rādītājs (CLI), kas paredzēts, lai sniegtu agrīnas indikācijas par biznesa ciklu izmaiņām, nokritās zem 100. Tas norāda uz potenciālu ekonomiskās aktivitātes palēnināšanos un vēsturiski sakrīt ar recesijas iestāšanās gadījumiem. Tomēr ir svarīgi atcerēties, ka OECD recesijas definīcija neparedz negatīvu IKP pieauguma attīstību, bet tikai ievērojamu izaugsmes palēnināšanos.

Par recesiju neliecina arī privātā sektora ražošanas un pakalpojumu aktivitātes raksturojošais PMI (Purchasing Managers Index) indekss, kas seko izmaiņām ražošanā, jaunajos pasūtījumos, krājumos, nodarbinātībā un cenās. Indekss joprojām ir krietni virs 50, kas norāda uz ekonomiskās izaugsmes turpināšanos.

Analizējot ASV, kas ir ārkārtīgi svarīgs spēlētājs tās lieluma dēļ, galvenais indikators, kas pašlaik sniedz brīdinājumu, ir ienesīguma līknes izlīdzināšanās. Tajā pašā laikā PMI ir viens no augstākajiem attīstīto tirgu vidū, un darba tirgus ir ļoti spēcīgs.

Līdz ar to ekonomisti kopīgi paredz, ka 2019. gadā ir gaidāma globālās ekonomiskās izaugsmes palēnināšanās, un tajā pašā laikā prognozēta izvairīšanās no recesijas. Tam ir nozīmīga ietekme uz akciju investoriem, jo ekonomiskās lejupslīdes gadījumā akciju cenas ievērojami krītas. Aplūkojot datus periodā kopš 1900. gada, vidējais cenu samazinājums ASV lāču tirgus laikā, kad bijusi ievērojama ekonomikas lejupslīde, ir bijis 34,8%. Savukārt ja netika piedzīvots IKP kritums, ASV akciju vērtība samazinājās vidēji par 19,6%.

Pārskats

Ekonomikas izaugsmes palēnināšanās ir likusi akciju tirgus analītiķiem sākt mazināt cerības attiecībā uz uzņēmumu peļņas pieaugumu. Lai gan gaidāms, ka peļņa pasaulē kopumā pieaugs par 8%, sākotnējās prognozes ir samazinātas par vairāk nekā 3 procentpunktiem. Šāda negatīva dinamika atstāj iespaidu uz investoru vispārējo noskaņojumu un izraisa akciju cenu samazināšanos. Tā rezultātā ceturtā ceturkšņa peļņas pārskatu sniegšanas periods būs ārkārtīgi svarīgs, jo paziņotie rezultāti var izrādīties labāki, nekā gaidāms, kas visbeidzot nomierinātu investorus.

Viens no pozitīvajiem ekonomiskās izaugsmes palēnināšanās faktoriem ir tas, ka centrālajām bankām nav nepieciešams pārāk strauji celt likmes. Līdz ar to tirgū šogad no Federālās rezervju sistēmas (Fed) puses vairs netiek gaidīts likmju palielinājums, un patiesībā 2020. gadā tiek pieļauta likmju samazināšanas iespējamība. ECB gadījumā tirgus pieļauj tikai 36% varbūtību attiecībā uz likmju kāpumu 2019. gada decembrī. Tāpēc monetārajai politikai arī turpmāk jābūt ļoti atbalstošai.

Papildu atbalstu pasaules ekonomikai būtu jāsniedz arī zemām naftas cenām, kas palīdz uzturēt zemu inflāciju un samazināt uzņēmumu izmaksas. No otras puses, lielākais risks ir tas, ka starp ASV un Ķīnu netiks panākta tirdzniecības vienošanās. Tā rezultātā tiktu ieviesti jauni tarifi, kas var negatīvi ietekmēt ne tikai Ķīnu, bet arī ASV un pasaules ekonomiku kopumā.

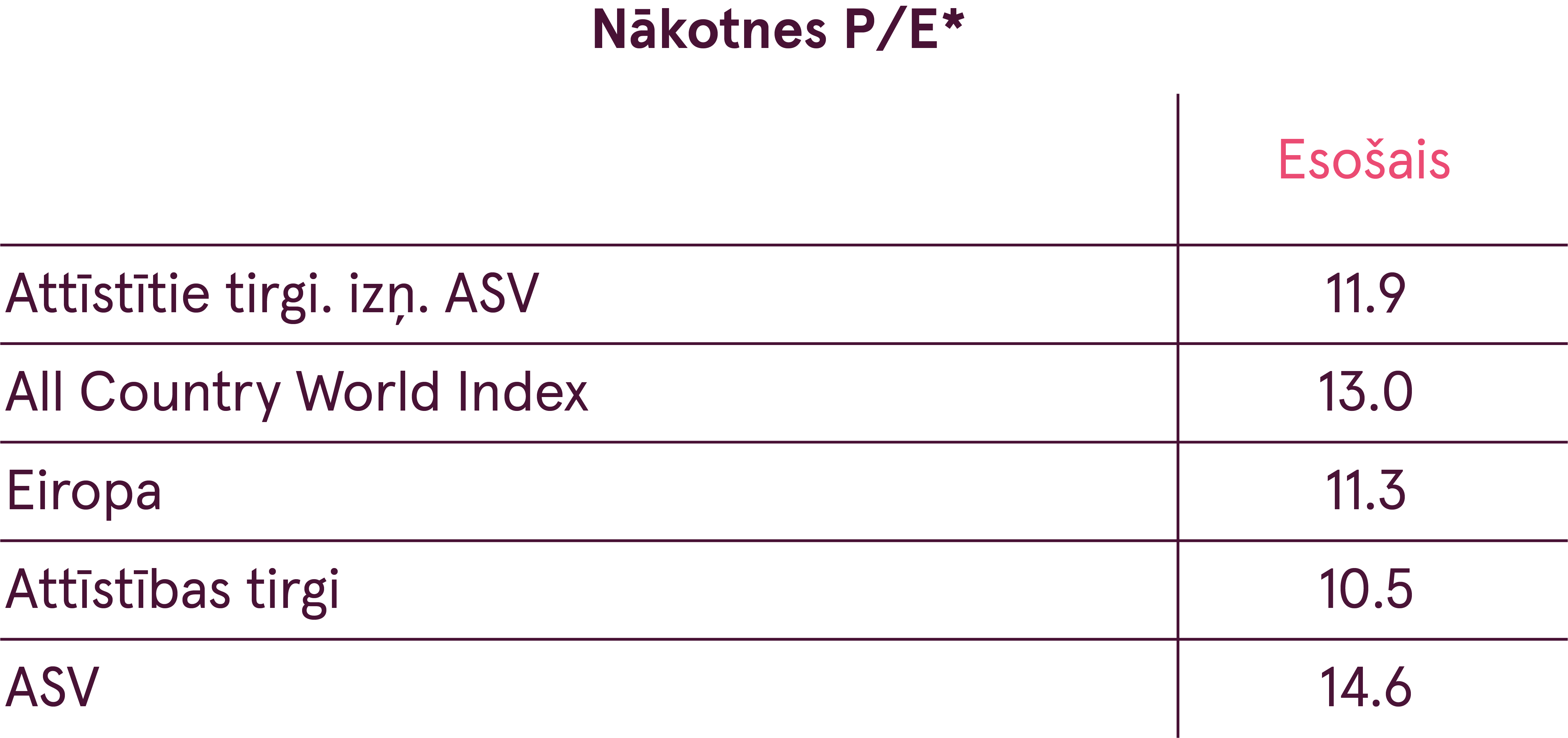

Kopumā peļņas pieaugums cenu krituma periodā padarīja pasaules akcijas lētākas. Visu pasaules valstu indeksa (ACWI) šī brīža P/E novērtējums ir zem vēsturiski vidējā līmeņa. Attīstības tirgu akcijas ir īpaši lētas, bet attīstīto tirgu akciju cenas jau gandrīz atbilst to patiesajam novērtējumam. Lai gan īstermiņā akcijas vienmēr var kļūt lētākas, ilgtermiņā P/E rādītājs zem vidējā līmeņa nozīmētu ienesīgumu virs vidējā līmeņa.

Pagājušais gads norādīja uz to, cik svarīgi ir ievērot savu ilgtermiņa plānu, kā arī atspoguļojās tas, ka tirgus prognozēšana ir ārkārtīgi sarežģīta. Pat ar nevainojamu prognozi, kas paredzēja, ka 2018. gadā uzņēmumu peļņa palielināsies par vairāk nekā 20%, ASV tiks reģistrēts rekordzems bezdarba līmenis un būs spēcīga pasaules ekonomikas izaugsme, kurš gan būtu varējis precīzi noteikt, ka akciju vērtība šajā gadā tomēr nokritīsies? Līdz ar to ilgtermiņa plāna ievērošanai būtu jāpalīdz investoriem tikt galā ar gaidāmo pastiprināto svārstīgumu.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.