Finanšu tirgos viena aina, ekonomikā cita – kurai ticēt?

Atis Krūmiņš

Ieguldījumu pārvaldes daļas vadītājs

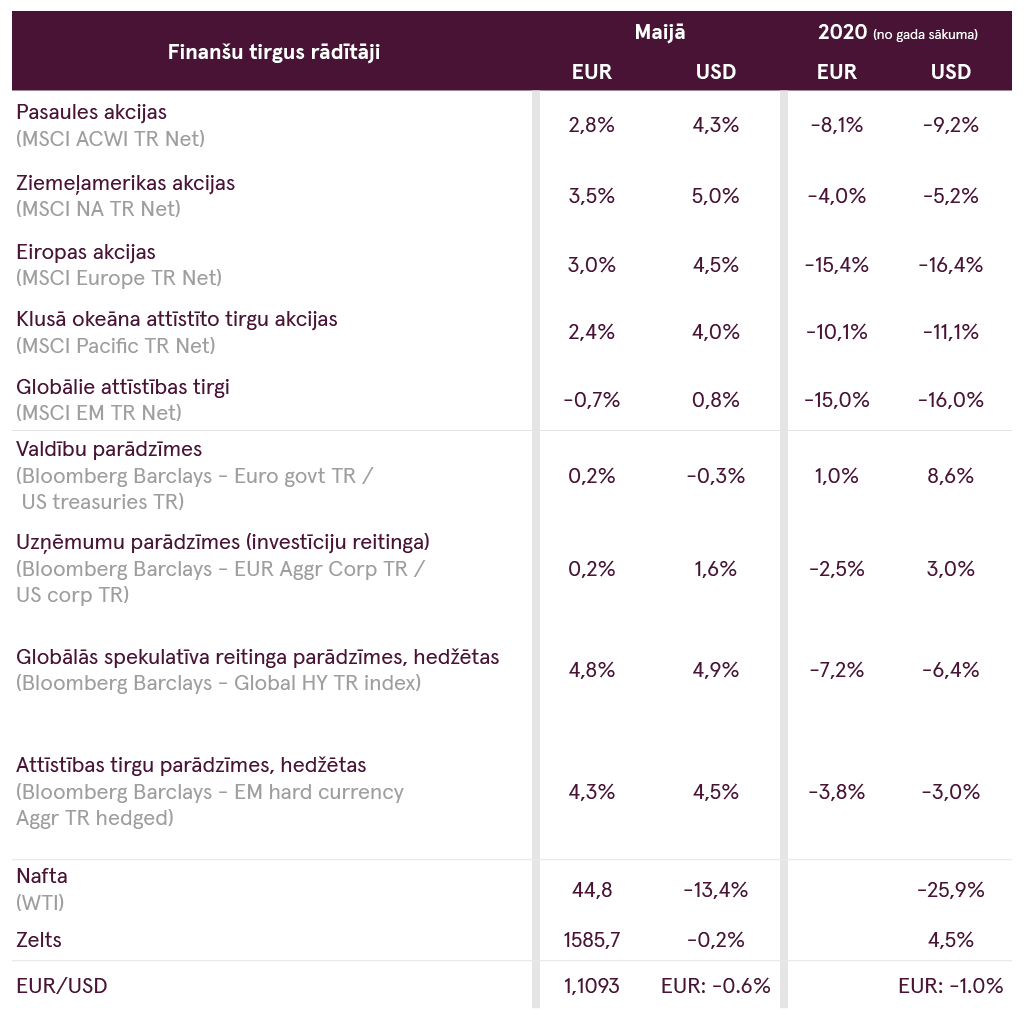

- Maijā vairums finanšu aktīvu piedzīvoja cenu kāpumu, ko stimulēja cerības uz ekonomikas atveseļošanos no koronavīrusa pandēmijas radītā šoka un centrālo banku veiktie likviditātes nodrošināšanas pasākumi

- Mūsu skatījumā pašreizējā tirgus augšupeja nav cieši saistīta ar makroekonomikas situāciju, un akcijām esot dārgām, joprojām pastāv risks, ka akciju cenu pieaugumu var nomainīt straujš kritums

Maijā vairums finanšu aktīvu turpināja demonstrēt pozitīvu dinamiku, kuras pamatā galvenokārt bija tie paši iemesli, kas veicināja kāpumu jau aprīlī — sekmes COVID‑19 apkarošanā, kas ļāva attīstītajām valstīm sākt atdzīvināt ekonomiku, kā arī pasaules valstu centrālo banku un valdību nodrošināto stimulu pastāvīgs pieplūdums. Turklāt līdz ar cenu pieaugumu palielinās to investoru skaits, kuri sāk uzskatīt, ka visļaunākais jau ir aiz muguras un ir pienācis laiks atkal uzņemties lielāku risku un veikt jaunus ieguldījumus.

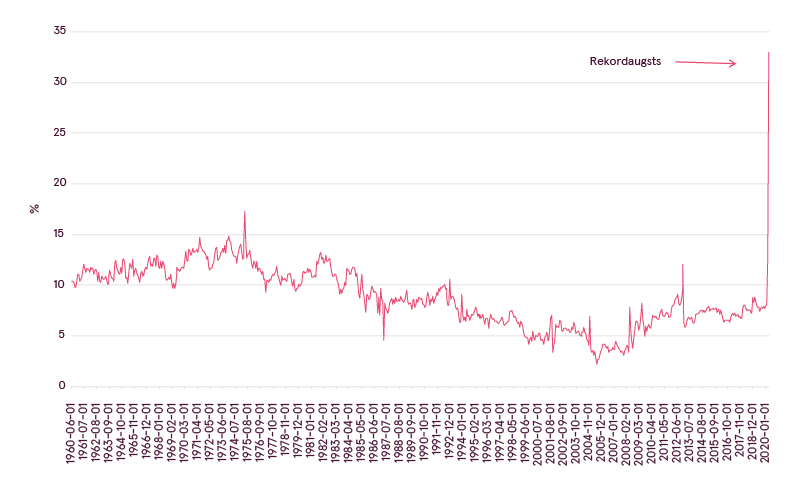

Pēdējo faktoru ir vērts aplūkot sīkāk. Savā iepriekšējā apskatā mēs apspriedām koronavīrusa izraisītās izmaiņas iedzīvotāju tērēšanas paradumos. Aprīlī noskaidrojās, ka uzkrājumiem novirzīto līdzekļu īpatsvars attiecībā pret iedzīvotāju ienākumiem ir sasniedzis rekordaugstu līmeni ASV. Tas ir diezgan loģiski — kamēr bija spēkā pārvietošanās ierobežojumi un cilvēki lielāko daļu laika pavadīja mājās, patēriņš ievērojami samazinājās. Taču acīmredzot liela daļa šo cilvēku nolēma, ka labākais veids, kā likt lietā šos ietaupījumus, ir sākt pirkt akcijas. Ir vairākas lietotnes, kas nodrošina to lietotājiem ASV iespēju ātri un bez maksas veikt darījumus ar vērtspapīriem tiešsaistē. Šo starpniecības uzņēmumu jaunākie dati liecina, ka pēdējos mēnešos tirdzniecības aktivitāte šajās platformās ir būtiski pieaugusi salīdzinājumā ar iepriekšējiem periodiem. Tas zināmā mērā izskaidro arī dažu tirgus dalībnieku lielo pieprasījumu pēc finanšu aktīviem un to cenu nepārtrauktu pieaugumu apstākļos, kad makroekonomiskie rādītāji ir sliktākie nesenā vēsturē.

ASV personīgo ietaupījumu % daļa no izmantojamā ienākuma

Avots: Bloomberg

Šādas pieaugošas intereses un darījumu aktivitātes ietekme uz finanšu aktīviem īstermiņā tiešām ir pozitīva, taču tā jāuztver galvenokārt kā spekulatīvas dabas ietekme, jo, mūsu skatījumā, šī brīža ekonomikas situācija neattaisno tik augstu cenu līmeni. Ja iedzīvotāji turpinās pastiprināti uzkrāt, viņi pēc definīcijas tērēs mazāk, it īpaši, ja vienlaikus samazināsies viņu reālie ienākumi, kas saskaņā ar datiem par nodarbinātību ir ļoti iespējams. Īsi apskatīsim vispārīgu scenāriju, kurā dēļ pieprasījuma samazinājuma uzņēmumi būtu spiesti reaģēt un samazināt ražošanu, kas negatīvi ietekmētu arī viņu peļņu un, visticamāk, arī akciju cenu. Lai mazinātu negatīvo ietekmi uz biznesu, uzņēmumiem nāktos apcirpt izdevumus - atlaist vairāk darbinieku un atlikt plānotos ieguldījumus. Ņemot vērā, ka vēl vairāk cilvēku zaudētu darbu, un uzņēmumi neveiktu ražošanas aktīvu pirkumus, ietekme uz patēriņu un investīcijām būtu vēl postošāka. Šāda situācija turpinātos, kamēr kādi uzņēmumi nepārtrauktu savu darbību un netiktu atjaunots līdzsvars starp pieprasījumu un piedāvājumu. Tādā brīdī recesija beigtos.

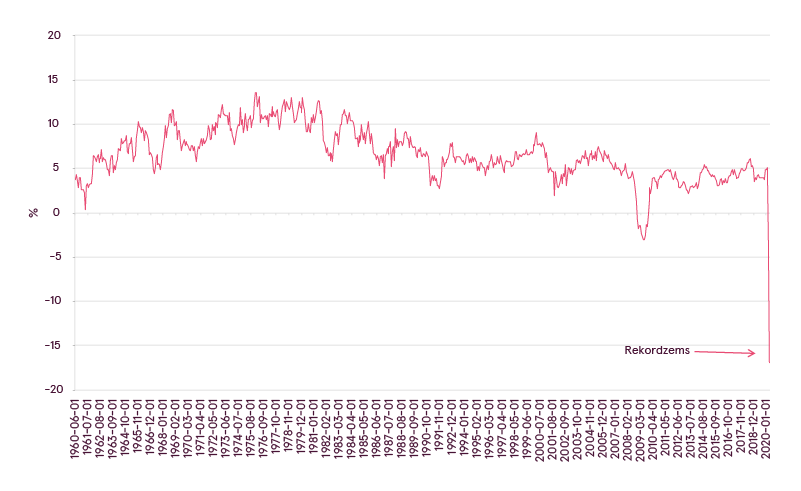

Personīgā patēriņa izdevumi ASV (gada pieaugums)

Avots: Bloomberg

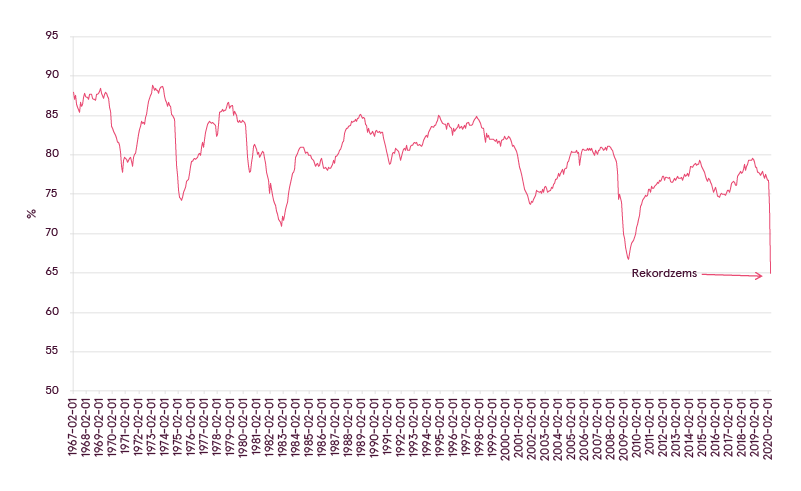

ASV jaudas izmantošana % no kopējās jaudas

Avots: Bloomberg

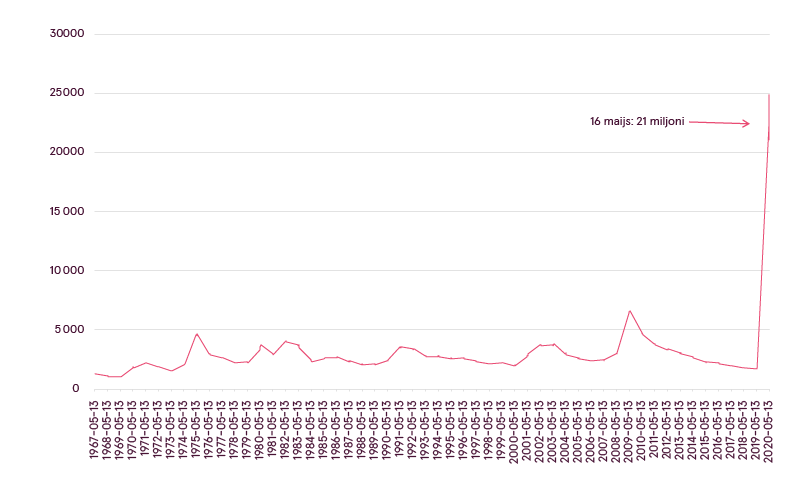

Bezdarbnieku pabalsta kopējā pieprasījuma skaits ASV

Avots: Bloomberg

Šoreiz valstu valdības un centrālās bankas dara visu, kas ir viņu spēkos, lai mīkstinātu recesijas sekas. Valdības palielina tēriņus un ievieš noteiktus kompleksus ekonomiskos pasākumus, ieskaitot vienreizējus pabalstus iedzīvotājiem, lai viņi varētu tērēt un patērēt vairāk vismaz īstermiņā1. Centrālās bankas iepērk finanšu aktīvus un paplašina naudas piedāvājumu, lai pamudinātu finanšu iestādes aizdot līdzekļus un iedrošinātu kompānijas uzņemties kredītsaistības, ņemot aizdevumus vai izlaižot obligācijas ar pieņemamām likmēm. Tomēr problēma slēpjas tajā, ka šis papildu finansējums netiek pa īstam iepludināts ekonomikā — patlaban uzņēmumi vairāk domā par izmaksu samazināšanu nekā par jaunām kredītsaistībām. Savukārt finanšu iestādes bažās par iespējamu aizdevumu maksājumu kavēšanu vai neatmaksāšanu veido papildu rezerves un uzkrājumus, lai nodrošinātos pret kredītu kvalitātes pasliktināšanos, nevis agresīvi izsniedz jaunus aizdevumus. Līdz ar to jaunradītā likviditāte nevis balsta ekonomiku, bet pārsvarā tiek ieguldīta finanšu aktīvos, būtiski tos sadārdzinot un paaugstinot to novērtējumu salīdzinājumā ar līmeni pirms marta krīzes, ko veicina jau novērojamais un vēl sagaidāmais uzņēmumu peļņas samazinājums.

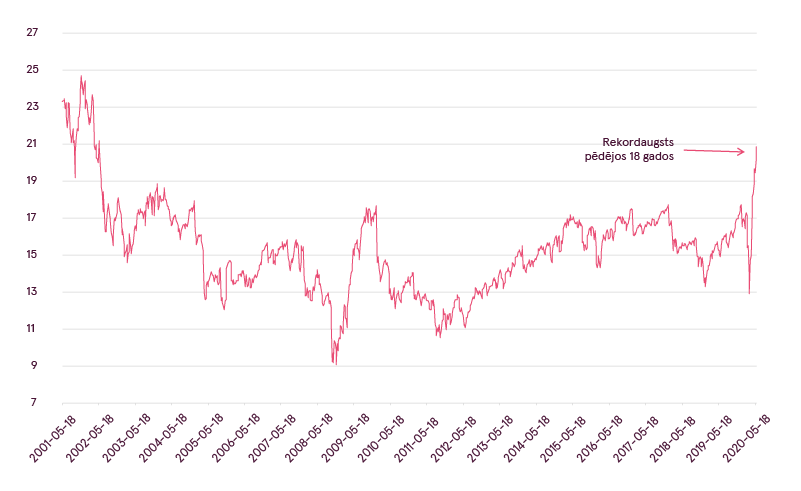

Pasaules akciju indeksa (MSCI ACWI) nākotnes P/E koeficients

Avots: Bloomberg

Likviditātes pārpilnība var radīt vēl vienu problēmu, proti, uzņēmumi, kas strādā neefektīvi un ar zaudējumiem, bet pašreizējos apstākļos tomēr var aizņemties līdzekļus ar pieņemamiem nosacījumiem, turpinās darboties. Līdz ar to var izveidoties pārmērīgs piedāvājums, jo pieprasījums saruks, taču piedāvāto preču un pakalpojumu apjoms joprojām būs par to lielāks, un tas izraisīs deflācijas spiedienu, kā arī samazinās finansiāli spēcīgāko konkurentu ieņēmumus. Krītoties cenām un ieņēmumiem, uzņēmumiem, visticamāk, var nākties sākt samazināt izmaksas, apcirpt algas un atlaist darbiniekus, un zema patēriņa, pārmērīga piedāvājuma un deflācijas problēma var vēl vairāk saasināties.

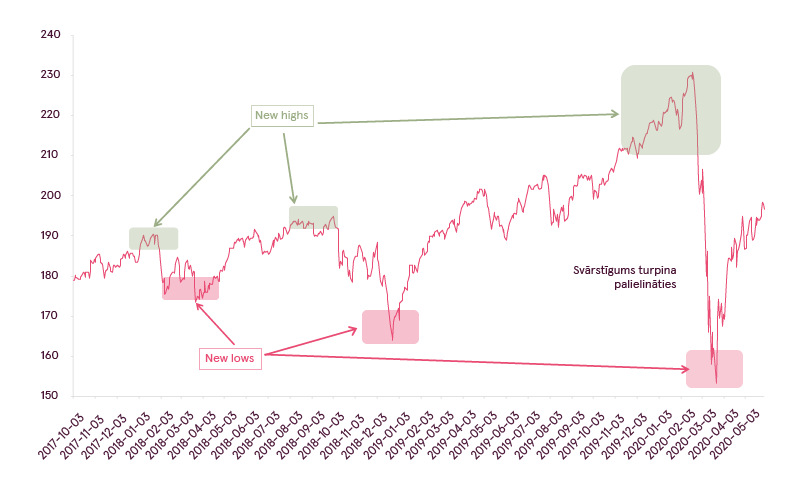

Cerams, iepriekš aprakstītie scenāriji neīstenosies un varēsim novērot stabilu ekonomikas atveseļošanos, it īpaši, ja vīrusa riski tiešām ir samazinājušies uz visiem laikiem. Tomēr palielināta riska uzņemšanās situācijā, kad neskaidrība aizvien ir ļoti augsta un tirgus svārstības saglabājas pastiprinātas, var izmaksāt dārgi. Aplūkojot notikumus nedaudz ilgākā perspektīvā, piemēram, kopš 2018. gada sākuma, kad parādījās pirmās pazīmes par pasaules ekonomikas attīstības tempa palēnināšanos, varam novērot, ka šobrīd akciju cenas pasaulē ir 2018.-2019. gadu līmenī, bet cenu svārstības šajā laikā abos virzienos ir kļuvušas tikai krasākas. Šī iemesla dēļ mēs uzskatām, ka pagaidām konservatīva pieeja ieguldījumiem ar uzsvaru uz kapitāla aizsardzību ir svarīgāka par potenciālo papildus peļņu, kura šajā neskaidrajā periodā var strauji pārvērsties par zaudējumiem.

Pasaules akciju indeksa (MSCI ACWI) izmaiņa EUR

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.