Jauna lejupslīdes tendence vai tikai korekcija? | Luminor

Jauna lejupslīdes tendence vai tikai korekcija?

- Šī gada otrā korekcija samazina pasaules akciju cenas līdz šī gada sākotnējām

- Šī brīža akciju cenu korekcija pazemināja Visu valstu pasaules indeksu (ACWI) zem tā 200 dienu vidējā rādītāja. Vai tas nozīmē, ka augšupejošā tendence ir pārtraukta?

- Pieaugusī ekonomiskās politikas nenoteiktība paredz svārstīguma pieaugumu akciju tirgos

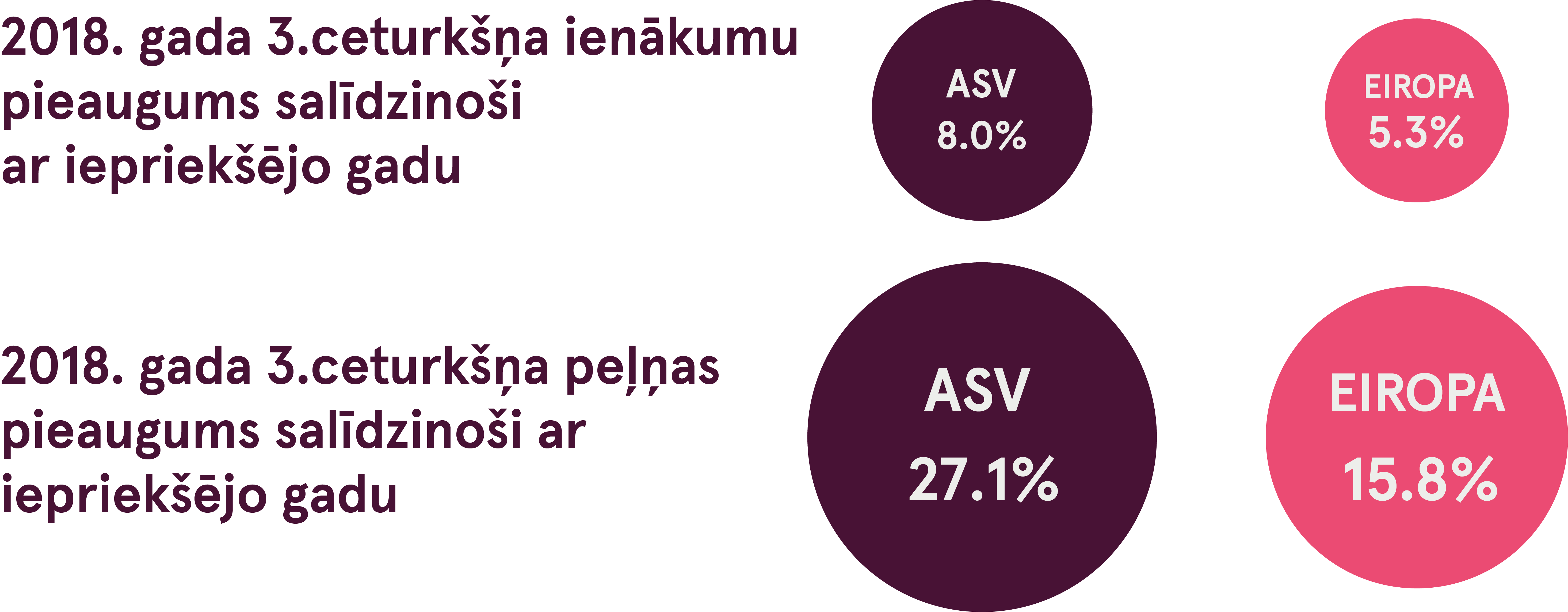

- ASV vairāk nekā 77% uzņēmumu ziņoja par peļņu, kas pārsniedza sagaidāmo, un vairāk nekā 60% uzņēmumu ienākumi pārsniedza gaidāmos

- Kopš 2017. gada sākuma Visu valstu pasaules indeksa vērtības pieaugumu veicināja uzņēmumu peļņas pieaugums

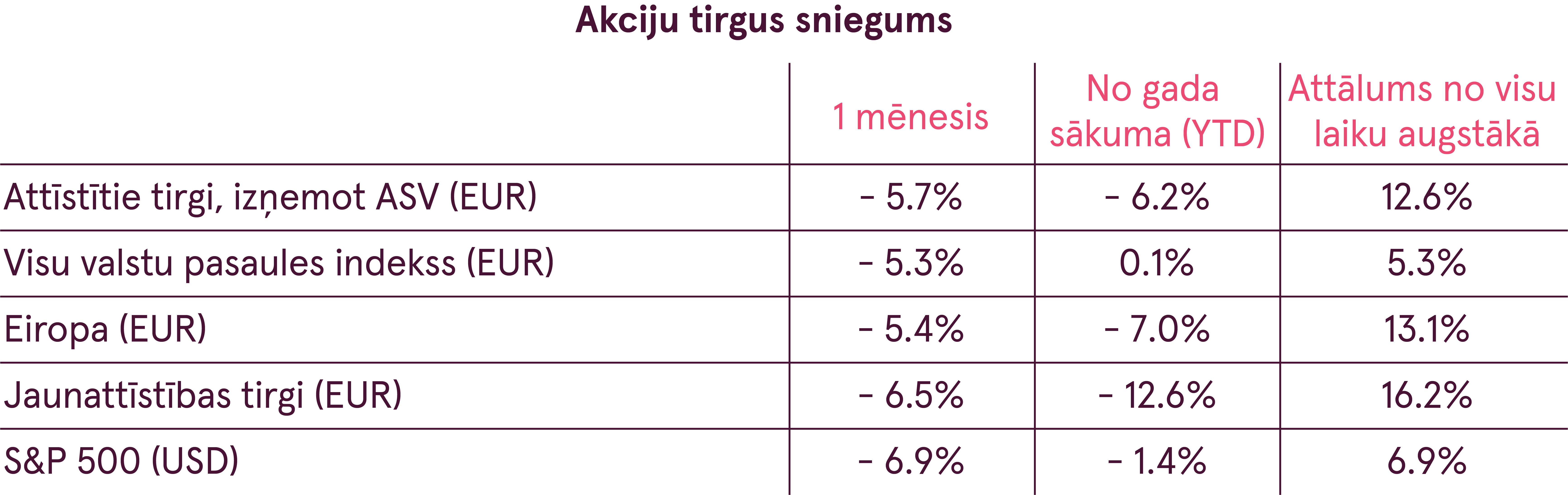

Šī gada otrā korekcija samazina pasaules akciju cenas līdz šī gada sākotnējām

Oktobrī pasaules akciju tirgos tika novērots liels svārstīgums, tā kā pēc jauna visu laiku augstākā rādītāja sasniegšanas mēnesi iepriekš akciju tirgos uzsākās korekcija. Pārdošanas spiediens, kas iesākās mēneša otrajā nedēļā, līdz mēneša beigām strauji palielinājās, un tirgus nebija spējīgs atgūties līdz pat mēneša pēdējām divām dienām.

Šobrīd notiekošā korekcija jau ir otrā korekcija šajā gadā, kas ir samazinājusi pasaules akciju cenas līdz gada sākuma līmenim. Pēc 3,5% krituma oktobrī Visu valstu pasaules indekss spēja noturēties vien pie neliela 0,1% pieauguma 2018. gada griezumā. Ja cenu kritums turpināsies, 2018. gads var kļūt par pirmo gadu kopš 2011. gada, kad pasaules akcijas uzrāda negatīvu sniegumu. Ir vērts pieminēt, ka ACWI ir tikai par 5% zemāks, salīdzinot ar tā rekorda līmeni.

Procentu likmju pieaugums mēneša vidū un spēcīgāks ASV dolārs turpināja negatīvi ietekmēt investoru noskaņojumu attiecībā uz jaunattīstības akciju tirgiem. Tā rezultātā jaunattīstības akciju tirgus rādītājs oktobrī nokritās par 6,5%, kas kopā par gadu ir krities par vairāk nekā 12%.

ASV akcijas arī piedzīvoja ievērojamu kritumu, taču to nedaudz līdzsvaroja ASV dolāra vērtības pieaugums. Bet S&P 500 indekss uz oktobra beigām gada griezumā joprojām uzrādīja 1,4% pieaugumu.

Vai korekcija pārtrauca augšupejošo tendenci?

Tā kā akciju cenu korekcija turpinājās, investori sāka apsvērt, vai ilgtermiņa augšupejošā tendence ir pārtraukta. Plaši izmantots rādītājs ilgtermiņa tendenču noteikšanai ir indeksa 200 dienu cenas vidējais rādītājs. Ja šī brīža cena ir virs 200 dienu vidējā rādītāja, uzskata, ka indeksam ir augšupejoša tendence, ja zem, tad attiecīgi lejupslīdoša tendence. Savukārt šī brīža cenas vidējā rādītāja šķērsošana gan pozitīvā, gan negatīvā virzienā norāda uz to, ka tendencē ir gaidāmas izmaiņas.

Šī brīža akciju cenu korekcija ir pazeminājusi Visu valstu pasaules indeksu (ACWI) zem tā 200 dienu vidējā rādītāja. Tomēr tas nav pietiekoši, lai secinātu, ka tendence ir mainījusies. Aplūkojot ACWI vēsturiskos datus, kopš 2000. gada indekss ir šķērsojis 200 dienu vidējo rādītāju 121 reizi. Bet 81 no šīm reizēm jeb 67% gadījumu, tas izrādījās viltus signāls, un tendence nemainījās. Līdz ar to, kaut arī 200 dienu vidējā rādītāja šķērsošana var palīdzēt noteikt izmaiņas tendencē, vēsturiskā viltus signālu lielā procentuālā attiecība nepadara šo par uzticamu indikatoru.

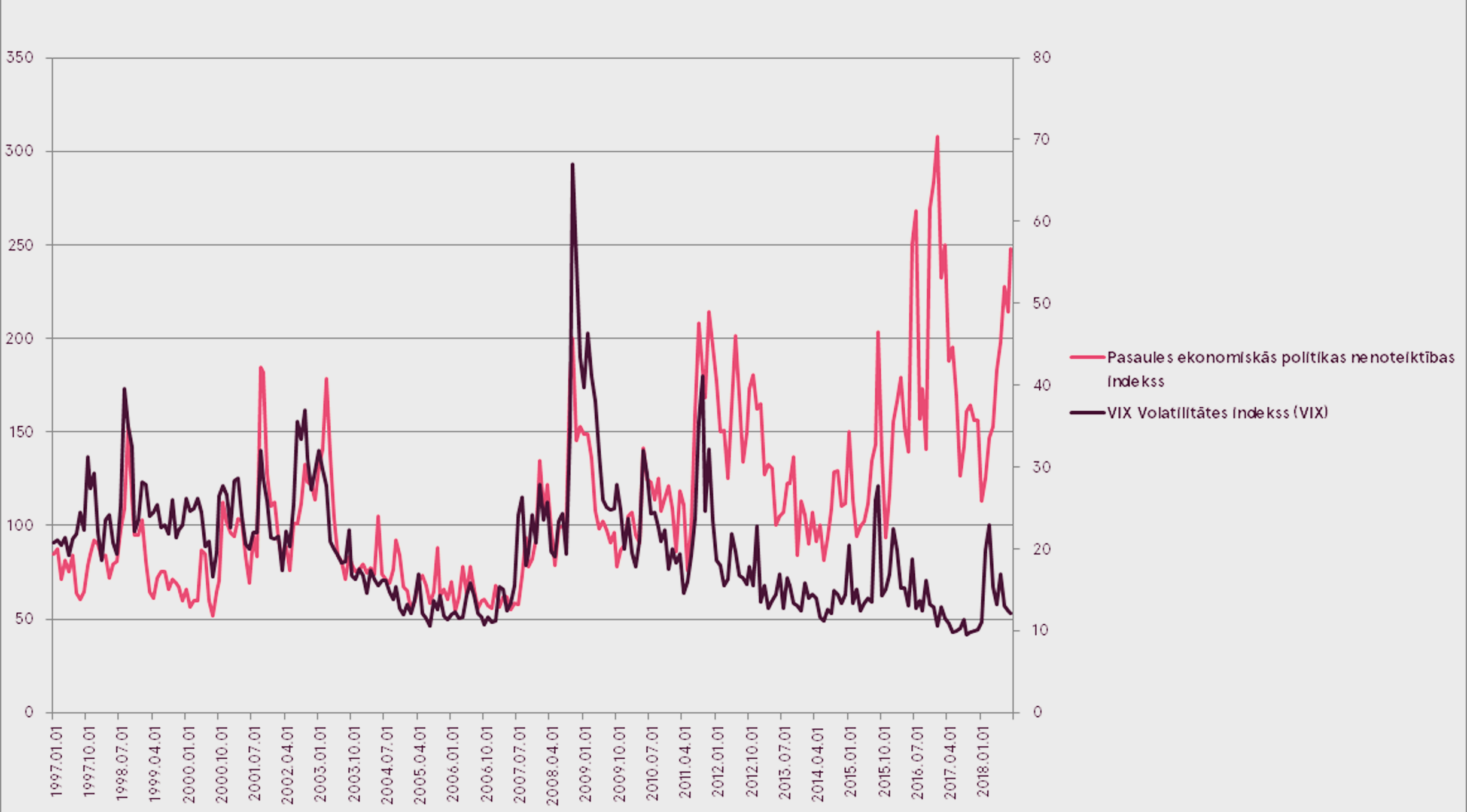

Ekonomiskās politikas nenoteiktība rada svārstīgumu akciju tirgos

Finanšu tirgiem nepatīk nekāda veida nenoteiktība, jo tas rada investoriem bažas un sarežģī nākotnes prognožu noteikšanu. Tā rezultātā investoriem ir grūti pieņemt racionālus lēmumus, un tirgi sāk pārmērīgi reaģēt uz ziņām un notikumiem, tādējādi palielinot svārstīgumu. Ir skaidrs, ka investoriem būtu visvairāk jāuztraucas par nenoteiktību ekonomiskajā politikā.

Lai izmērītu pasaules ekonomiskās politikas nenoteiktības līmeni, tika izveidots Pasaules ekonomiskās politikas nenoteiktības indekss (Davis, Steven J., 2016. “An Index of Global Economic Policy Uncertainty,” Makroekonomikas pārskats, oktobris.). Indekss izveidots, lai izvērtētu visus mediju rakstus par ekonomisko politiku. Jo augstāka vērtība, jo lielāka nenoteiktība tiek novērota.

Aplūkojot augstāk esošo grafiku, ir redzams, ka Pasaules ekonomiskās nenoteiktības indekss vēsturiski virzās diezgan tuvu ASV akciju tirgus svārstīguma līmenim.

Meklējot skaidrojumus tirgus pašreizējam kritumam, pieaugušais ekonomiskās politikas nenoteiktības indekss veido ļoti labu sakritību. Tirdzniecības karš starp ASV un Ķīnu, ASV vidustermiņa vēlēšanas, iespējamais straujais procentu likmju kāpums, Itālijas parāda krīze un gaidāmais Brexit termiņš – šis viss paaugstina pašreizējo nenoteiktību. Svārstīgums tirgos nepieaug uzreiz, taču augošais saspringums agrāk vai vēlāk var radīt sekas, līdzīgas oktobrī pieredzētajām.

Labai uzņēmumu peļņai vajadzētu palīdzēt uzlabot investoru noskaņojumu

Oktobrī investoru noskaņojums tika nopietni ietekmēts pēc nemieriem tirgos. Lāču tirgus noskaņojums ievērojami pieauga un pat sasniedza ārkārtējus līmeņus. Šāds ārkārtējs negatīvā noskaņojuma līmenis parasti ir pretēji vērsts rādītājs, kas liek domāt, ka akciju cenas atgūsies jau pavisam drīz.

Iespējams, ka katalizators investoru noskaņojumam būs trešā ceturkšņa uzņēmumu peļņas paziņošanas sezona. ASV vairāk nekā 77% uzņēmumu ziņoja par peļņu, kas pārsniedza sagaidāmo, un vairāk nekā 60% uzņēmumu ienākumi pārsniedza gaidāmos. Sagaidāms, ka ASV uzņēmumu peļņa pieaugs par pārsteidzošajiem 27,1% salīdzinājumā ar iepriekšējo gadu.

Eiropā aina ir pieticīgāka – apmēram 50% uzņēmumu, kas ziņoja par labāku peļņu, nekā tika gaidīts. Neraugoties uz to, sagaidāms, ka Eiropas uzņēmumu peļņa pieaugs par 15,8% salīdzinājumā ar iepriekšējo gadu.

Skatoties globāli, viena gada peļņas pieaugums šobrīd ir 18,7%. Kas ir svarīgi, arī nākamā gada sagaidāmais pasaules uzņēmumu peļņas pieaugums ir virs 10%.

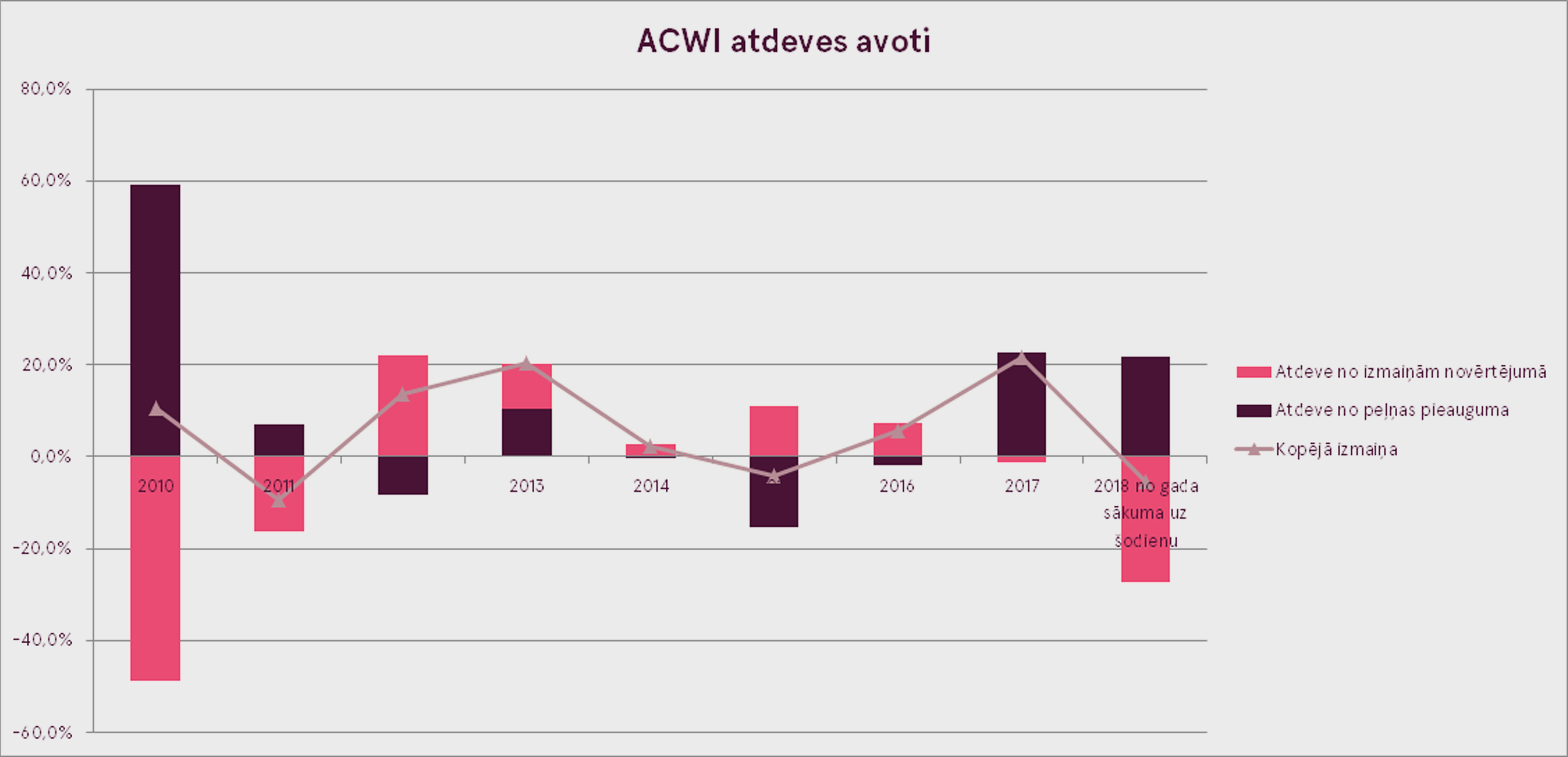

Kopš 2017. gada sākuma Visu valstu pasaules indeksa vērtības pieaugumu veicināja uzņēmumu peļņas pieaugums

Akciju cenu izmaiņām var būt divi cēloņi: peļņas pieaugums un izmaiņas novērtējumā (jeb cik daudz investori ir gatavi maksāt par peļņas vienību). Kad akciju augšupejošo tendenci pārsvarā izraisa cenas un peļņas attiecības (P/E koeficients) pieaugums, akcijas kļūst dārgākas, bet tāda tendence nav ilgtspējīga. Tomēr kopš 2017. gada sākuma ACWI vērtības pieaugumu veicināja peļņas pieaugums. Turklāt P/E koeficients ir samazinājies par vairāk nekā 20%, padarot pasaules akcijas lētākas.

Tā rezultātā pasaules akcijas tagad ir lētākas, nekā tās bija 2016. gadā, un tajā pašā laikā nākamajā gadā sagaidāmais peļņas pieaugums ir divciparu skaitļa apmērā.

Perspektīva

Pēdējā laikā nenoteiktība un riski ir pieauguši, ievērojami ietekmējot investoru noskaņojumu. Neskatoties uz to, kopējā aina joprojām ir stabila. Patiesībā izmaiņas pasaules ekonomiskajā izaugsmē varētu sniegt atvieglojumu, ja inflācija paliktu nemainīga, un centrālās bankas būtu piesardzīgākas ar procentu likmju paaugstināšanu.

Līdz ar to oktobra nemieri izskatās kā parasta korekcija tirgos, kamēr ilgtermiņa augšupejošā tendence paliek neskarta. Turklāt riskus līdzsvaro pozitīvs izaugsmes potenciāls. Ja tirdzniecības sarunās starp ASV un Ķīnu notiktu vērā ņemams progress, tirgi ļoti pozitīvi uz to reaģētu.

Šis Pārskats nav uzskatāms par ieguldījumu konsultāciju un piedāvājumu ieguldīt finanšu instrumentos, veikt finanšu darījumus vai rīkoties kādā citā veidā. Pārskats nav interpretējams kā Luminor apstiprinājums vai solījums tam, ka iestāsies Pārskatā izklāstītie notikumi. Pārskatā sniegtie dati nav saistīti ar neviena potenciālā informācijas saņēmēja individuālo ieguldījumu mērķi, finansiālo stāvokli vai īpašām vajadzībām.

Šajā Pārskatā aprakstītais vērtspapīru vēsturiskais ienesīgums ir lietots tikai atsauces nolūkos. Vēsturiskais ienesīgums nav uzskatāms par garantiju nākotnes ieguldījumu rezultātiem, jo reālais ienesīgums var ievērojami atšķirties no šeit minētā.

Luminor neuzņemas atbildību par jebkādiem zaudējumiem, kas varētu rasties klientam, pamatojoties uz šeit sniegto informāciju. Pirms veikt kādus ieguldījumus vai pieņemt kredīta lēmumu, ir ieteicams izmantot atzīta profesionāļa palīdzību un novērtēt ieguldījumu produkta vai pakalpojuma piemērotību klienta riska profilam un mērķiem.

Finanšu instrumentu noteikumus un ieguldījumu fondu prospektus var atrast Luminor mājas lapā www.luminor.lv. Šo materiālu nav atļauts kopēt, izplatīt vai pārpublicēt jebkādā formā bez Luminor iepriekšējas rakstiskas piekrišanas.