Jauns mēnesis, jauni augstumi | Luminor

Jauns mēnesis, jauni augstumi

- ASV akciju tirgus sasniedz jaunu visu laiku augstāko līmeni, kamēr citu tirgu rezultāti ir dažādi

- Jaunattīstības tirgi turpina cīnīties ar negatīvu investoru noskaņojumu

- ASV ienesīguma līkne turpina raisīt investoru bažas, taču nav īstais laiks raizēties

- Par spīti augstajam svārstīgumam ieguldījumi jaunattīstības tirgu akcijās uzlabo portfeļa ienesīgumu pret uzņemto risku

- Sagaidāms, ka peļņas rādītāji pasaulē turpinās stiprināties, jo analītiķi uzlabo aplēses

- Akcijas turpina nodrošināt pienācīgu riska prēmiju un līdz ar to ir pievilcīgākas nekā obligācijas

ASV akciju tirgus sasniedz jaunu visu laiku augstāko līmeni, kamēr citu tirgu rezultāti ir dažādi

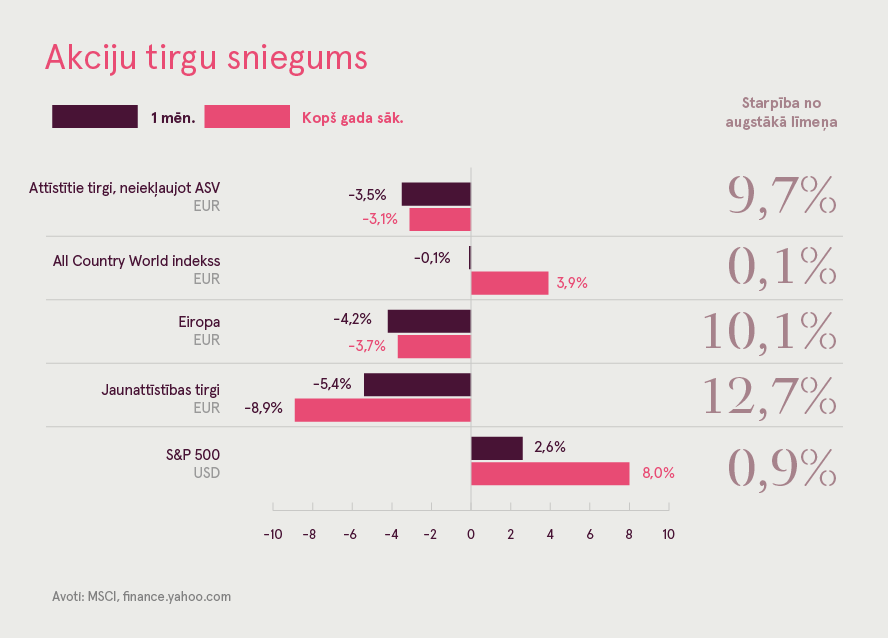

Pasaules finanšu tirgi pagājušo mēnesi noslēdza ar dažādiem rezultātiem. ASV akciju tirgus atkal ir ieņēmis vadošo pozīciju, pateicoties spēcīgajai ekonomikai un neparasti lielajam peļņas pieaugumam. No Federālās Rezervju sistēmas prezidenta Pauela saņemtais apstiprinājums, ka ekonomiskā situācija atbalsta pakāpenisku likmju pieaugumu atbilstoši gaidītajam, kļuva par katalizatoru, kā rezultātā tirgus sasniedza jaunu visu laiku augstāko atzīmi. Septembra sākumā S&P 500 indekss 8% virs gada sākuma atzīmes un 1% robežās no rekorda atzīmes.

Politisko nedienu un lēnāka peļņas pieauguma dēļ Eiropas akcijas turpināja atpalikt. Eiropas akciju indekss šogad ir nokrities par 3,7% un turas aptuveni 10% robežās zem tā augstākā līmeņa. Tomēr pašreizējais negatīvais investoru noskaņojums šķiet nedaudz pārspīlēts. Turklāt rādītāji liecina par to, ka ekonomikas izaugsme beidzot ir stabilizējusies līmenī, kas pārsniedz tendenci. Tomēr politiskais fons, visticamāk, nepazudīs un turpinās ietekmēt noskaņojumu un radīt svārstības.

Jaunattīstības tirgi turpina cīnīties ar negatīvu investoru noskaņojumu

Noskaņojumu attiecībā uz jaunattīstības valstu tirgiem ietekmēja tirdzniecības kara retorika un ASV dolāra nostiprināšanās. Rezultātā vājākās jaunattīstības ekonomikas pārdzīvoja valūtas krīzes, kamēr Argentīna un Turcija pieredzēja ievērojamu valūtas vērtības krišanos. Lai arī problēmas un to ietekme bija lokāla un ierobežota, visa jaunattīstības tirgus akciju indeksa vērtība vēl aizvien atpaliek no gaidām. Jaunattīstības tirgus akciju vērtība kopš gada sākuma nokritās teju par 9%, vērtējot eiro.

Neilgais periods, kad investoru vēlme uzņemties risku bija mazinājusies pēc Turcijas valūtas devalvācijas, panāca, ka ASV dolāra vērtība pret eiro pieauga līdz augstākajam līmenim 13 mēnešu laikā. Tomēr valūtas pāris ātri atgriezās pie pēdējās tirdzniecības amplitūdas 1,15-1,18 robežās. Vērtējot nākotnes iespējas, izskatās, ka mazākās pretestības ceļš varētu būt eiro celšanās, jo valūta ir novērtēta par zemu, ekonomiskā izaugsme ir visai spēcīga un ECB drīzumā varētu uzsākt monetārās politikas normalizēšanu. Rezultātā šāda ASV dolāra devalvācija varētu mazināt spiedienu, ko šobrīd sajūt jaunattīstības valstu valūtas.

ASV ienesīguma līkne turpina raisīt investoru bažas, taču nav īstais laiks raizēties

Augustā nenotika lielas izmaiņas fiksētā ienesīguma jomā. Labdabīgi inflācijas radītāji izraisīja nelielu ES un ASV peļņas samazināšanos. ASV ienesīguma līknes izlīdzināšanās turpina piesaistīt investoru uzmanību. Tomēr analīze rāda, ka ne tendence, ne pašreizējais ienesīguma līknes līmenis nedod iemeslu raizēm.

Par spīti augstajam svārstīgumam ieguldījumi jaunattīstības tirgu akcijās uzlabo portfeļa ienesīgumu pret uzņemto risku

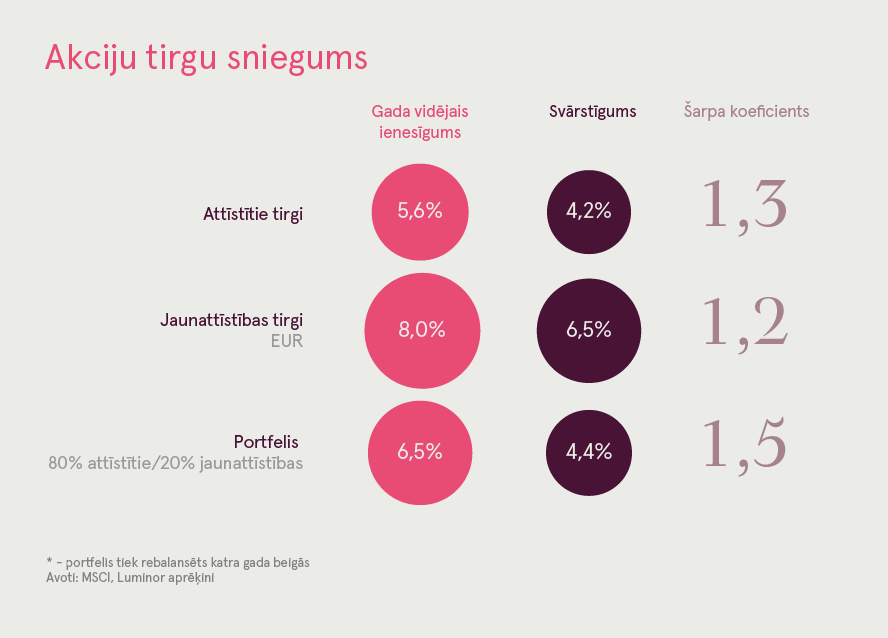

Salīdzinoši vājie jaunattīstības valstu akciju rezultāti un augstais svārstīgums kopš pēdējās finanšu krīzes beigām ir raisījis daudzus jautājumus par to, vai ir vērts ieguldīt jaunattīstības valstu akcijās.

Rezultātu atšķirība bija vēl izteiktāka salīdzinājumā ar pērno gadu, kad jaunattīstības tirgu akciju vērtība nokritās par 4%, bet All Country World indekss pieauga par vairāk nekā par 10%. Tātad cenu svārstības ir augstākas attiecībā uz jaunattīstības tirgu akcijām, un vēsturiski jaunattīstības tirgu akciju tirgus vērtība samazinās vidēji reizi divos gados.

Tomēr analizējot ilgtermiņa rezultātus, pastāv pierādījumi, ka augstāku risku kompensē augstāka peļņa. Kopš 1988. gada jaunattīstības tirgu akcijas nodrošināja vidējo gada peļņu 8% apmērā salīdzinājumā ar 5,6%, ko nodrošināja attīstīto tirgu akcijas. Piedevām abi šie reģioni ne vienmēr attīstās sinhroni, kas vēl vairāk uzlabo diversifikācijas priekšrocības.

Rezultātā jaunattīstības tirgu akciju pievienošana portfelim uzlabo gan absolūto, gan ar risku koriģēto rezultātu (ienesīgums uz riska vienību). 20% lielas portfeļa daļas novirzīšana ieguldījumiem jaunattīstības valstu akciju tirgos uzlabo peļņu teju par 1 procentpunktu salīdzinājumā ar attīstīto tirgu portfeli. Vēl vairāk, tā kā riska pieaugums ir ļoti neliels, ienesīgums par katru riska vienību pieaug vairāk nekā par 10%.

Sagaidāms, ka peļņas rādītāji pasaulē turpinās stiprināties, jo analītiķi uzlabo aplēses

Nesenais ārkārtīgi strauji peļņas pieaugums ir mazinājis bažas par akciju cenu, jo peļņas pieaugums padara akcijas relatīvi lētākas. Piedevām sagaidāms, ka peļņas pieauguma temps pasaulē turpinās uzrādīt divciparu skaitli vēl vismaz nākamgad.

Nodokļu samazinājuma ietekmei zūdot, peļņas pieaugums ASV vairs nebūs tik straujš. Tomēr analītiķi vēl aizvien sagaida peļņas pieaugumu 13,6% apmērā nākamā gada laikā. Arī Eiropas peļņas rādītāji uzlabojas, un nākamā gada laikā tiem paredzams pieaugt aptuveni par 9%. Tā kā jaunattīstības tirgus peļņas pieaugums arī gaidāms 13% apmērā, pasaules uzņēmumu peļņas pieaugumam vajadzētu pārsniegt 10%.

Apstiprinot pozitīvo uzņēmumu peļņas tendenci, analītiķi lielākoties pārskata peļņas prognozi pieauguma virzienā. Kopumā vairāk nekā 72% no gaidāmās peļņas prognožu korekcijām bija pozitīvas pēdējo 3 mēnešu laikā. Uzskatāma uzlabojuma tendence vērojama Eiropā, kur vairāk nekā 78% no peļņas prognožu korekcijām bija pozitīvas.

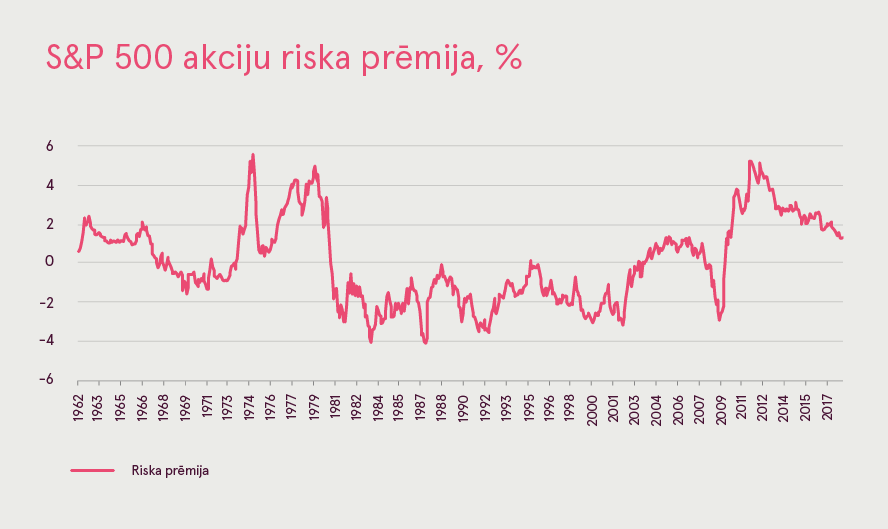

Akcijas turpina nodrošināt pienācīgu riska prēmiju un līdz ar to ir pievilcīgākas nekā obligācijas

Tā kā akcijas ir riskantākas par obligācijām, investori pieprasa uzcenojumu (papildu peļņu) par to turēšanu, lai kompensētu papildu risku. Jo augstāks uzcenojums, jo pievilcīgākas kļūst akcijas salīdzinājumā ar obligācijām. Riska uzcenojums parasti tiek mērīts kā starpība starp akcijas peļņas likmi un peļņu no valdības obligācijām ar 10 gadu termiņu.

Tā kā ASV akcijas šobrīd ir vidārgākās, mēs novērtējām to nosacīto pievilcīgumu salīdzinājumā ar obligācijām. ASV akcijām šobrīd ienesīgums ir 1,37% virs obligāciju ienesīguma. Lai arī uzcenojums ir krities salīdzinājumā ar tā augstāko līmeni, tas vēl aizvien ir daudz augstāks par vidējo 0,14% uzcenojumu (kopš 1962. gada). Tādējādi akcijas vēl aizvien ir acīmredzami pievilcīgākas par obligācijām.

Prognoze

Mūsu prognoze turpina būt piesardzīgi pozitīva, jo galvenie virzītājfaktori atbalsta akcijas. Pasaules ekonomikas izaugsme, lai arī kļūt lēnāka, tomēr vēl aizvien ir stabila, ieņēmumi aug un pasaules monetārā politika vēl aizvien ir labvēlīga.

Tomēr mums ir jāapzinās arī riski – potenciālā tirdzniecības kara eskalācija un tās ekonomiskā ietekme, kā arī politiskās jukas Eiropā. Lai arī šo risku īstenošanās iespējamība ir neliela, investoriem ir jābūt gataviem augstākam svārstīgumam.

Šis Pārskats nav uzskatāms par ieguldījumu konsultāciju un piedāvājumu ieguldīt finanšu instrumentos, veikt finanšu darījumus vai rīkoties kādā citā veidā. Pārskats nav interpretējams kā Luminor apstiprinājums vai solījums tam, ka iestāsies Pārskatā izklāstītie notikumi. Pārskatā sniegtie dati nav saistīti ar neviena potenciālā informācijas saņēmēja individuālo ieguldījumu mērķi, finansiālo stāvokli vai īpašām vajadzībām.

Šajā Pārskatā aprakstītais vērtspapīru vēsturiskais ienesīgums ir lietots tikai atsauces nolūkos. Vēsturiskais ienesīgums nav uzskatāms par garantiju nākotnes ieguldījumu rezultātiem, jo reālais ienesīgums var ievērojami atšķirties no šeit minētā.

Luminor neuzņemas atbildību par jebkādiem zaudējumiem, kas varētu rasties klientam, pamatojoties uz šeit sniegto informāciju. Pirms veikt kādus ieguldījumus vai pieņemt kredīta lēmumu, ir ieteicams izmantot atzīta profesionāļa palīdzību un novērtēt ieguldījumu produkta vai pakalpojuma piemērotību klienta riska profilam un mērķiem.

Finanšu instrumentu noteikumus un ieguldījumu fondu prospektus var atrast Luminor mājas lapā www.luminor.lv. Šo materiālu nav atļauts kopēt, izplatīt vai pārpublicēt jebkādā formā bez Luminor iepriekšējas rakstiskas piekrišanas.