Luminor finanšu tirgus apskats: Februāris 2018 | Luminor

Luminor finanšu tirgus apskats: Februāris 2018

- Valūtas kursi turpina radīt grūtības ieguldītājiem, kuri veic ieguldījumus eiro valūtā, jo eiro vērtība pret USD janvārī ir pieaugusi par 4,5%

- Pirmais gada mēnesis ir iepriecinājis kapitāla vērtspapīru ieguldītājus visā pasaulē, jo to vērtība ir pieaugusi par 5,5% (All Country World Index)

- Vērtējot vēsturiski, pēc vairāk nekā 4% pieauguma janvārī MSCI World index noslēdza gadu pozitīvi visās kategorijās pirmo reizi kopš 1969. gada

- Pozitīvi fiskāli un politiski notikumi Brazīlijā ir materializējušies gandrīz 10% lielā Latīņamerikas izcelsmes kapitāla vērtspapīru vērtības pieaugumā

- Februāra sākumā beidzās ilgais zemo svārstību periods, ienesot ilgi gaidītās korekcijas

- 4. ceturkšņa peļņas pārskatu sagatavošanas sezona ir sākusies uz pozitīvas nots ASV un attīstības tirgos, bet Eiropā peļņas rādītāji atpaliek

- Kapitāla vērtspapīri vairs nav lēti, bet prognozētais divciparu pieaugums peļņā liecina par to, ka tendence var būt augšupejoša pat bez izmaiņām novērtējumā

2018. gads iesākās uz pozitīvas nots, turpinoties galvenajām pagājušā gada finanšu tirgu tendencēm – pasaules kapitāla vērtspapīri sasniedza jaunus rekordus, obligācijas tika pakļautas pieaugošo ienesīguma likmju spiedienam, bet eiro valūtas maiņas kurss nostiprinājās attiecībā pret dolāru. Pirmās februāra tirdzniecības dienas ir nākušas ar ilgi gaidīto korekciju globālajā akciju tirgū. Lai arī pēc ilga klusuma brīža šādas svārstības var šķist ārkārtējas, tā ir tikai parasta korekcija, kas seko apjomīgam cenu kāpumam, un ilgtermiņa tendences tirgos joprojām ir pozitīvas.

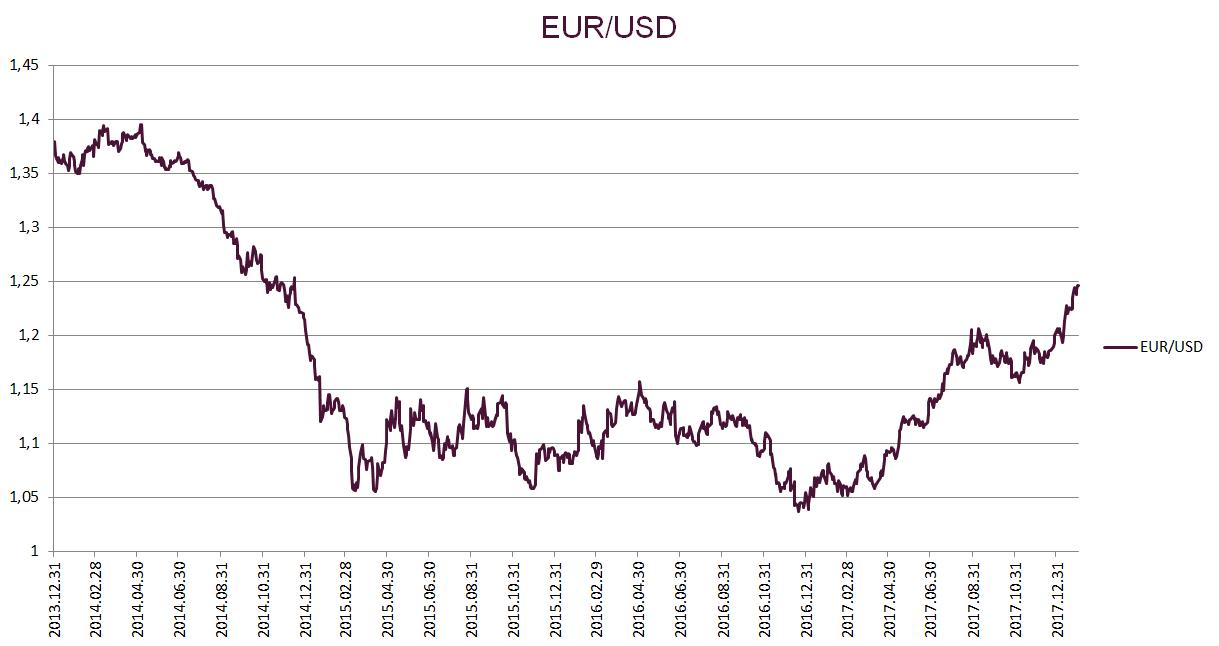

Ieguldītāji, kuri veic ieguldījumus eiro valūtā, turpina saskarties ar valūtas kursa pieauguma radīto ietekmi

Ieguldītāji, kuri veic ieguldījumus eiro valūtā, turpina saskarties ar valūtas kursa pieauguma radīto ietekmi.

Pēc pieklusuma 2017. gada ceturtajā ceturksnī eiro valūtas maiņas kursa kāpuma tendence atkal atjaunojās, sākoties 2018. gadam. Eiro kurss pieauga par vairāk nekā 4,5% attiecībā pret dolāru, pateicoties pastāvīgiem eirozonas pamatrādītāju uzlabojumiem. Ir skaidrs, ka eirozonas valstis piedzīvo, iespējams, spēcīgāko izaugsmi desmit gadu laikā, turklāt tai ir potenciāls turpināties, ņemot vērā, ka reģionālās ekonomiskās uzticības rādītāji joprojām ir augstākie teju 17 gadu laikā. Šāds ekonomiskais impulss rada pamatu spekulācijām, ka ECB varētu ieviest stingrāku monetāro politiku ātrāk nekā gaidīts, un tas palīdz kāpt eiro maiņas kursam. Uzkurinot situāciju, Austrijas centrālās bankas vadītājs Ēvalds Novotnijs (Ewald Nowotny) izteicies, ka šobrīd valda piemēroti apstākļi, lai ECB varētu pārtraukt savu obligāciju pirkšanas programmu.

Tomēr vispārējās tirgus gaidas joprojām saistās ar obligāciju pirkšanas programmas pārtraukšanu tikai 2018. gada septembrī, savukārt pirmais likmju kāpums tiek gaidīts nākamā gada vidū. Tā kā inflācija ir ievērojami iestrēgusi zem noteiktā mērķa jeb 2%, šādas prognozes šķiet saprātīgas. Tāpēc, lai gan ilgtermiņa augšupejoša tendence joprojām ir spēkā, īstermiņā eiro maiņas kursa svārstības izskatās pārspīlētas, un EUR/USD valūtu kursu pāris varētu tikt pakļauts korekcijai.

Vai pozitīvs janvāris nozīmē pozitīvu gadu?

Globālie kapitāla vērtspapīri ir lieliski aizsākuši gadu, uzrādot spēcīgus ienesīguma radītājus visā pasaulē. Visu valstu pasaules indekss (All Country World Index), visu galveno pasaules vērtspapīru vidējais rādītājs, kopš gada sākuma līdz šodienai pieaudzis par 5,5% ASV dolāru izteiksmē (1,6% eiro valūtā). Daudzi investori uzskata, ka tā ir laba zīme attiecībā uz atlikušajiem gada mēnešiem, apgalvojot, ka pozitīvi rādītāji janvārī parasti liecina par peļņu visa gada garumā. Tomēr, vai ir kāds pamatojums šādai teorijai?

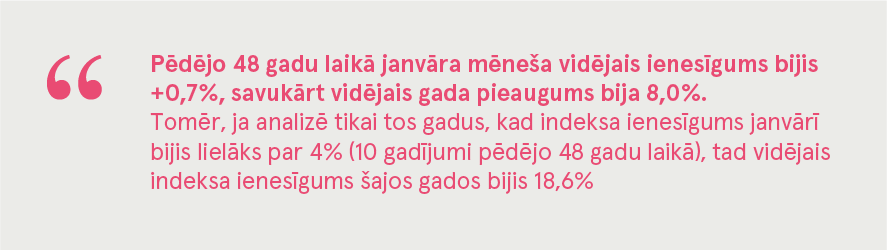

Aplūkojot MSCI World indeksu, pēdējo 48 gadu laikā janvāra mēneša vidējais ienesīgums bijis +0,7%, savukārt vidējais gada pieaugums bija 8,0%. Tomēr, ja analizē tikai tos gadus, kad indeksa ienesīgums janvārī bijis lielāks par 4% (10 gadījumi pēdējo 48 gadu laikā), tad vidējais indeksa ienesīgums šajos gados bijis 18,6%. Turklāt visos 10 gadījumos indekss uzrādīja pozitīvu atdevi visa gada garumā. Tāpēc vēsturiskie dati apstiprina, ka laba atdeve janvārī parasti norāda uz pozitīviem rādītājiem gadā kopumā. Tomēr ieguldītājiem vajadzētu piesardzīgi paļauties uz šādiem datiem, jo vēsture var neatkārtoties, ņemot vērā, ka pamatā nepastāv konkrēts process, kas nodrošinātu šo saikni.

Uzlabojoties situācijai reģionā, Latīņamerikas izcelsmes kapitāla vērtspapīru rādītāji kāpuši par gandrīz 10%

Plašākā skatījumā kapitāla vērtspapīru tirgus līderpozīcijās nebija lielu izmaiņu, jo attīstības tirgi turpināja pārsniegt savus iepriekšējos rezultātus – 3,8% pieauguma rādītājs salīdzinājumā ar 1,3% pieaugumu gada sākuma (eiro izteiksmē). Tomēr attīstības tirgos Latīņamerikas izcelsmes kapitāla vērtspapīri izvirzījās priekšplānā, uzrādot teju 10% vērtības pieaugumu eiro izteiksmē. Reģionu pozitīvi ietekmēja ieguldītāju attieksme pret Brazīlijas kapitāla vērtspapīriem, kur ekonomikas atlabšana turpināja uzņemt apgriezienus, ko veicināja pazeminātas procentu likmes un uzlabota patērētāju un uzņēmējdarbības sektora ekonomiskā uzticība. Progress ceļā uz uzlabotu fiskālo stabilitāti ar reformām pensiju sistēmā nodrošināja turpmāku atbalstu. Tomēr politika joprojām ir svarīgs riska faktors, ņemot vērā, ka 2018. gada oktobrī ir plānotas Brazīlijas prezidenta vēlēšanas.

Spēcīgam peļņas pieaugumam jābūt nākotnes kapitāla vērtspapīru atdeves pamatā

Ar janvāri iesākās uzņēmējdarbības sektora 2017. gada 4. ceturkšņa pārskatu sezona, kas turpināsies arī februārī un būs viens no galvenajiem tirgu virzošajiem faktoriem, galveno uzmanību pievēršot norādījumiem attiecībā uz peļņas nodrošināšanu nākotnē.

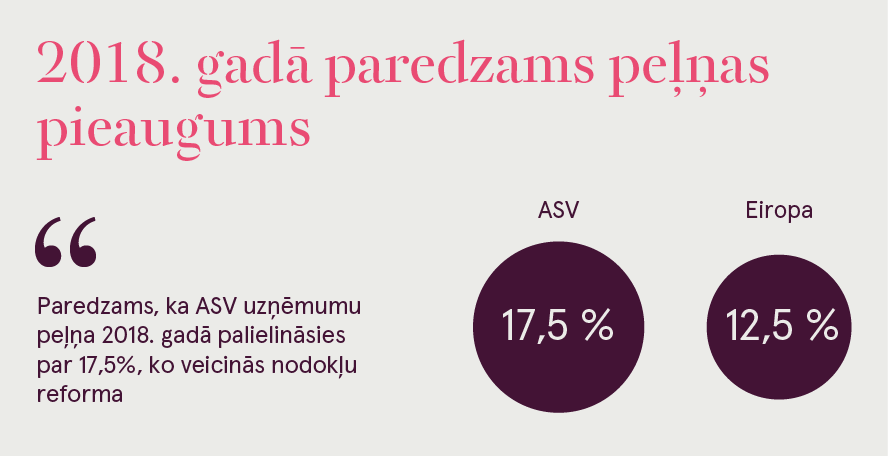

ASV, kur pārskatus iesnieguši nedaudz mazāk nekā puse no uzņēmumiem, sniegums izskatās ļoti pozitīvs. 80% uzņēmumu uzrādījuši labāku peļņu nekā gaidīts un 82% ziņoja par augstākiem ieņēmumiem. Paredzams, ka ar pašreizējo tempu ASV 2017. gada uzņēmumu peļņas pieaugums sasniegs 12,7%. Paredzams, ka ASV uzņēmumu peļņa 2018. gadā palielināsies par 17,5%, ko veicinās nodokļu reforma.

Eiropas uzņēmumu peļņas kāpumu joprojām kavē spēcīgais eiro maiņas kurss. No tiem uzņēmumiem, kas līdz šim iesniegtajos pārskatos uzrādījuši peļņu, tikai 44% ir pārsnieguši gaidītos rezultātus. Situācija ar ieņēmumiem ir daudzsološāka, jo vairāk nekā 71% uzņēmumu ziņojuši par uzlabotiem pārdošanas rezultātiem. Tomēr, ņemot vērā zemās bāzes efektu, paredzams, ka kopumā 2017. gada uzņēmumu peļņas pieaugums sasniegs 14,9%. Paredzams, ka 2018. gadā Eiropas uzņēmumu peļņas pieaugums sasniegs 12,5%.

Uzlabotajiem pārdošanas rādītājiem un ieņēmumu pieaugumam papildus diezgan stabilai peļņai saistībā ar salīdzinoši zemo algu spiedienu un zemu inflāciju vajadzētu nodrošināt spēcīgus peļņas rādītājus attīstības tirgu uzņēmumiem. Pašlaik analītiķi paredz, ka uzņēmumu peļņas pieaugums reģionā svārstīsies no 10-15%.

Kapitāla vērtspapīri nav lēti, bet peļņas pieaugums nodrošinās turpmāku augšupejošo tendenci

No vērtēšanas perspektīvas, aplūkojot pēdējo P/E (cena pret pagājušā gada peļņu (Price /Earnings attiecība)), pasaules kapitāla vērtspapīri sāk pāriet nedaudz pārvērtētā zonā salīdzinājumā ar ilgtermiņa vidējo. Pārspīlētākais novērtējums ir ASV, kur P/E ir 26,8, kamēr attīstītie tirgi kopumā sāk izskatīties dārgi arī pie 21,5 P/E. Attīstības tirgu kapitāla vērtspapīri vēl arvien ir godīgi novērtēti, P/E ir 16.2.

Tomēr šādiem novērtējumiem nevajadzētu iebiedēt ieguldītājus, jo tie tālu atpaliek no galējiem un joprojām pastāv paplašināšanās potenciāls paplašināties. Turklāt gaidītā divciparu peļņas pieauguma dēļ kapitāla vērtspapīru cenas var pieaugt par vairāk nekā 10% bez izmaiņām novērtējumā. Tomēr augstāks novērtējums var izraisīt lielāku nestabilitāti, tāpēc ieguldītājiem jābūt gataviem plašākām cenu svārstībām.

Galvenie faktori liecina, ka globālo finanšu tirgu pozitīva attīstība turpināsies

Tirgus svārstības jau ilgāku laiku ir bijušas ļoti ierobežotas, kas bijis par pamatu satraukumam daļai investoru, pieaugot bažām par īstermiņa korekciju. Līdz janvāra pēdējai nedēļai MSCI World indekss gandrīz pusgadu (kopš 2017. gada augusta) nebija piedzīvojis kritumu, kas pārsniegtu 1,5%. Tomēr pozitīvo ekonomikas datu plūsma ir izraisījusi investoru spekulācijas par to, ka stingrāka monetārā politika varētu tikt ieviesta ātrāk nekā paredzēts, un tas paaugstināja ienesīgumu un izraisīja akciju tirgus korekcijas sākumu. Lejupejošo tendenci pastiprināja tas, ka pamazām tika atceltas iepriekšējā gadā uzkrātās lielās pozīcijas, kurās likme bija likta uz zemāku svārstību.

Par spīti tam, ņemot vērā izteikti labvēlīgo vidi un pozitīvās ekonomikas un uzņēmumu peļņas izredzes, korekcija nav paredzama ne īpaši ilga, ne nopietna. Vēl joprojām ir spēkā ilgtermiņa augšupejoša tendence, un ieguldītāji, kuri gaidīja ienākšanas brīdi tirgos pie zemāka cenu līmeņa, varētu izmantot šo cenu samazinājumu kā pirkšanas iespēju.

Avoti: MSCI, Bloomberg, Thompson Reuters, SVF

Šo mārketinga materiālu (Pārskatu) ir sagatavojuši Luminor Bank AS (Luminor) analītiķi, balstoties uz informāciju, kas bija publiski pieejama tā sagatavošanas laikā, un paļaujoties uz savu profesionālo vērtējumu. Mainoties apstākļiem, Pārskatā sniegtie viedokļi var atšķirties no pašreizējiem, un tādēļ Luminor neuzņemas atbildību par Pārskatā atspoguļoto viedokļu atbilstību laikam.

Šis Pārskats nav uzskatāms par ieguldījumu konsultāciju un piedāvājumu ieguldīt finanšu instrumentos, veikt finanšu darījumus vai rīkoties kādā citā veidā. Pārskats nav interpretējams kā Luminor apstiprinājums vai solījums tam, ka iestāsies Pārskatā izklāstītie notikumi. Pārskatā sniegtie dati nav saistīti ar neviena potenciālā informācijas saņēmēja individuālo ieguldījumu mērķi, finansiālo stāvokli vai īpašām vajadzībām.

Šajā Pārskatā aprakstītais vērtspapīru vēsturiskais ienesīgums ir lietots tikai atsauces nolūkos. Vēsturiskais ienesīgums nav uzskatāms par garantiju nākotnes ieguldījumu rezultātiem, jo reālais ienesīgums var ievērojami atšķirties no šeit minētā.

Luminor neuzņemas atbildību par jebkādiem zaudējumiem, kas varētu rasties klientam, pamatojoties uz šeit sniegto informāciju. Pirms veikt kādus ieguldījumus vai pieņemt kredīta lēmumu, ir ieteicams izmantot atzīta profesionāļa palīdzību un novērtēt ieguldījumu produkta vai pakalpojuma piemērotību klienta riska profilam un mērķiem.

Finanšu instrumentu noteikumus un ieguldījumu fondu prospektus var atrast Luminor mājas lapā www.luminor.lv. Šo materiālu nav atļauts kopēt, izplatīt vai pārpublicēt jebkādā formā bez Luminor iepriekšējas rakstiskas piekrišanas.