Tirgus noskaņojums uzlabojas, taču mūs tas pagaidām nepārliecina | Luminor

Tirgus noskaņojums uzlabojas, taču mūs tas pagaidām nepārliecina

Atis Krūmiņš, CFA

Ieguldījumu pārvaldes daļas vadītājs

- Šķietami samazinoties politiskajiem riskiem un turpinoties centrālo banku stimuliem, globālie akciju tirgi sasniedz jaunas 2019. gada virsotnes, īpaši ASV dolāru izteiksmē

- Globālās ekonomikas recesijas risks joprojām ir paaugstināts, tamdēļ šī brīža cenu pieaugums var nebūt noturīgs, neskatoties uz investoru optimismu

- Analītiķu prognozes uzņēmumu peļņas pieaugumam saglabājas optimistiskas, bet var tikt pārvērtētas uz leju, ja ekonomikas palēnināšanās turpināsies

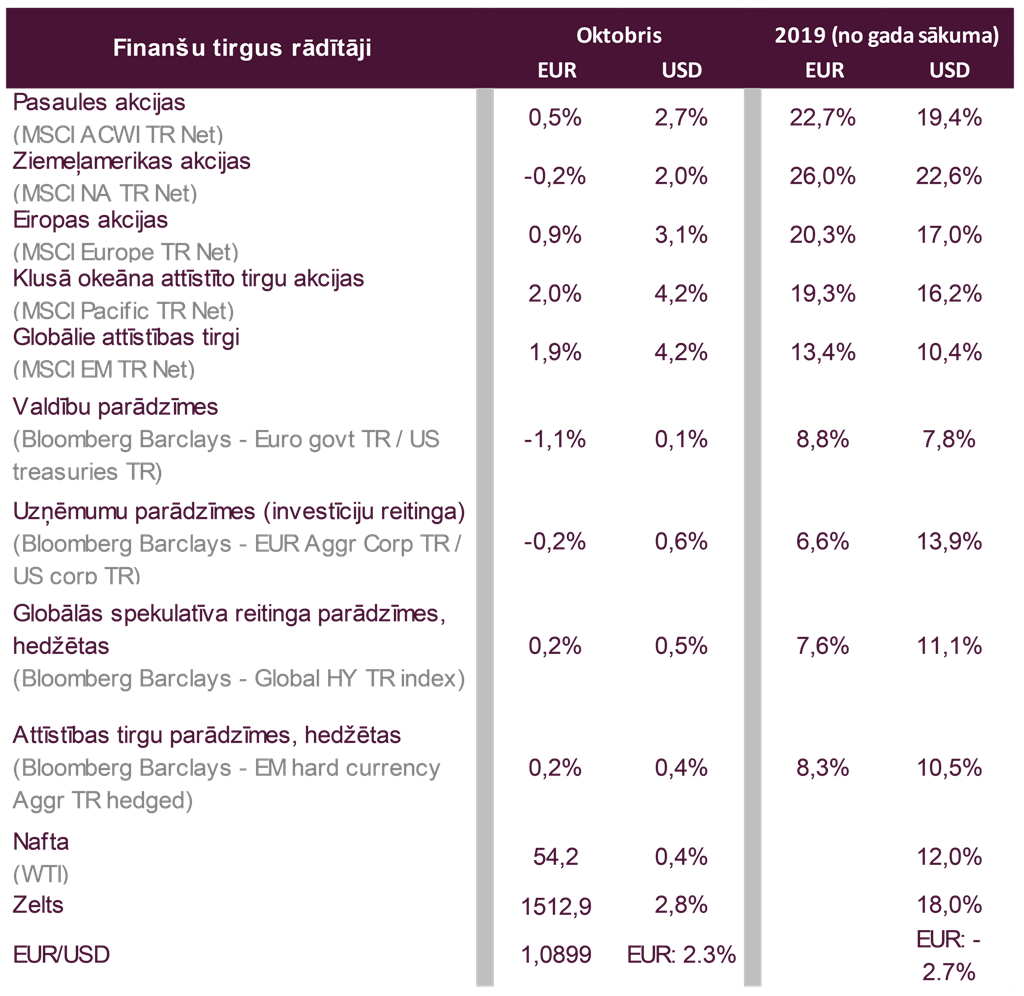

Ja neskaita akciju indeksu kritumu oktobra sākumā, kad akciju tirgi zaudēja ap 3%, pārējais mēnesis aizritēja salīdzinoši mierīgi, ļaujot akciju tirgiem atgriezties 2019. gada virsotnēs. ASV tirgus, vērtējot dolāros, sasniedza pat visu laiku augstākos līmeņus. Šādu virzību nodrošināja vairāku risku šķietama samazināšanās, kurus minējām iepriekšējos komentāros un apskatīsim arī šajā.

Pirmkārt, zināms progress ir novērojams ASV un Ķīnas tirdzniecības sarunās. Pēc Ķīnas vicepremjera Liu vizītes Vašingtonā abas valstis panāca provizorisku vienošanos. Rakstisks līgums vēl neesot parakstīts, bet ASV, kā labas gribas žestu, jau atcēla oktobrī plānoto tarifu pieaugumu Ķīnas precēm. Turklāt, visa mēneša laikā abu valstu pārstāvji izplatīja komentārus, ka sarunās ir vērojams progress un rakstiskas vienošanās panākšana ir ļoti ticama.

Cits iemesls nelielam optimismam ir saistīts ar Brexit. Garš stāsts īsumā – Lielbritānijas premjers un ES līderi spēja panākt vienošanos par izstāšanās nosacījumiem, bet Lielbritānijas parlaments nolēma, ka ir nepieciešams vairāk laika, lai iepazītos ar jaunās vienošanās nosacījumiem. Tāpēc ES piekrita izstāšanās datuma atlikšanai līdz 2020. gada 31. janvārim. Kopumā, līdzīgi kā par ASV-Ķīnas sarunām, ES līderi mēģināja nesaasināt situāciju ap Brexit, sūtot finanšu tirgiem signālu, ka Lielbritānijas šķiršanās process no Eiropas Savienības tiks veikts cik gludi vien iespējams.

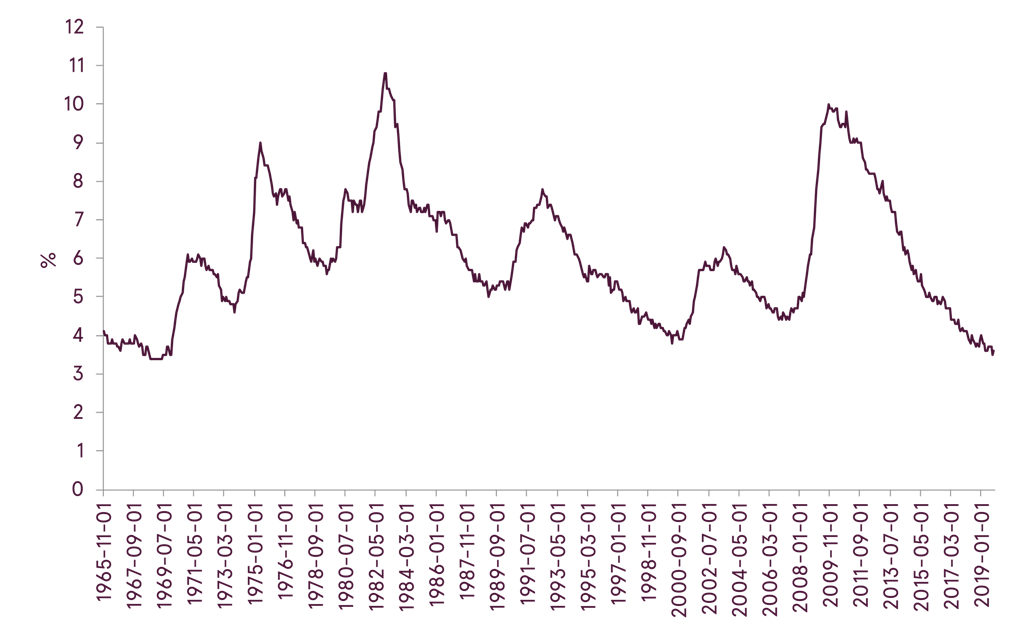

Oktobrī notika arī kārtējās lielāko centrālo banku sanāksmes. Eirozonā netika veiktas būtiskas izmaiņas esošajā politikā, tā vietā uzmanība tika veltīta Mario Dragi aiziešanai no ECB vadītāja amata pēc 8 gadu termiņa. Savukārt ASV centrālā banka (FRS) turpināja samazināt procentu likmes kā to sagaidīja finanšu tirgi. Ar trešo samazinājumu pēc kārtas līdz 1.75% FRS mēģina apturēt ASV ekonomikas izaugsmes palēnināšanos. Tomēr, FRS vadītājs Džeroms Pauels lika noprast, ka turpmāka likmju samazināšana tuvākajā nākotnē visticamāk nesekos, ja vien ekonomiskā situācija būtiski nepasliktināsies. Šajā sakarā FRS visticamāk atsaucas uz nodarbinātību ASV, kas pretstatā vairākiem citiem makroekonomikas rādītājiem, joprojām saglabājas stabilā līmenī. Piemēram, bezdarba līmenis septembrī bija tikai 3.5%, kas ir zemākais rādītājs 50 gadu laikā.

ASV bezdarba līmenis

Avots: Bloomberg

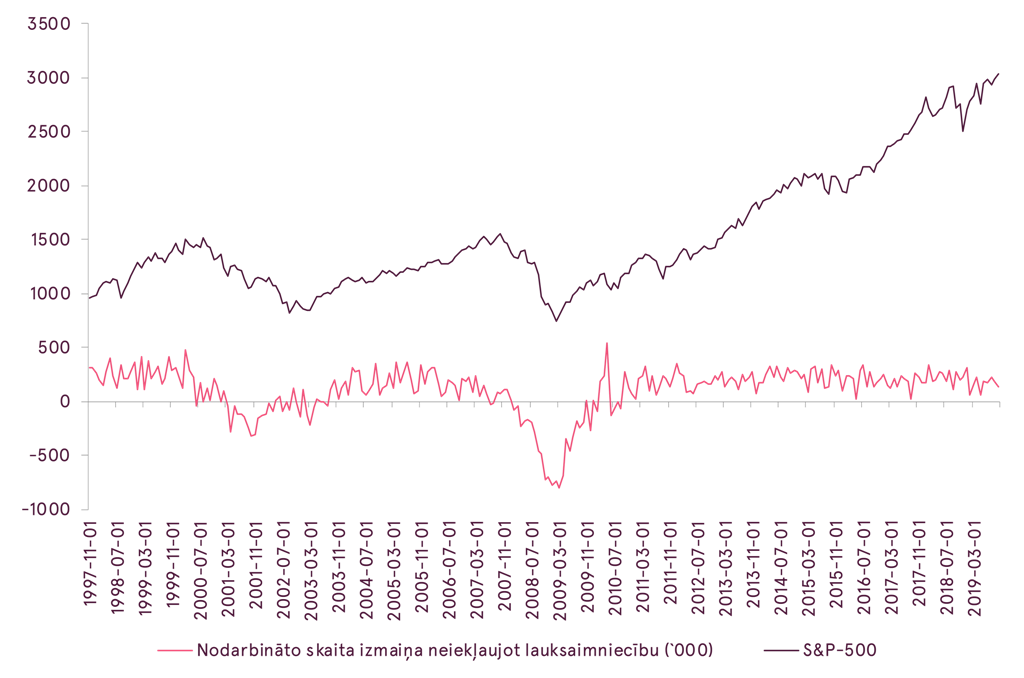

Iepriekšējo divu lāču tirgu un ekonomikas recesiju sākums ASV sakrita ar pirmo negatīvo izmaiņu nodarbināto skaitā1 vēlu ASV ekonomikas ciklā. Kopš 2010. gada septembra ASV ekonomika ir spējusi radīt jaunas darba vietas katru mēnesi, kamēr šis skaitlis saglabājas pozitīvs, akciju tirgum var pietikt pulvera, lai turpinātu izaugsmi, pat ja citi dati norāda uz ekonomikas vājumu.

ASV mēneša nodarbināto skaita izmaiņa un S&P-500 rezultāts

Avots: Bloomberg

Turpinot par ASV, ir vērts pieminēt arī salīdzinoši labākus kā gaidīts 3. ceturkšņa uzņēmumu finanšu rezultātus. Balstoties uz jau publicētajiem datiem par 356 kompānijām S&P500 indeksā, to ieņēmumi ir pieauguši par 3.7% , bet peļņa samazinājusies (tikai) par 0.8% salīdzinājumā ar pagājušā gada 3. ceturksni2. Lai arī šie cipari ne tuvu neliecina par stabilu izaugsmi, tie joprojām ir gana spēcīgi, ņemot vērā vājumu globālajā ekonomikā un tirdzniecībā šī gada laikā. Nākotnes prognozes ir optimistiskākas, jo analītiķi prognozē, ka peļņas izaugsme atgriezīsies pozitīvā teritorijā ceturtajā ceturksnī un sasniegs pat 10% nākamā gada 3. ceturksnī.

Refintiv earnings 2019-2020 projections

F – prognoze

Avots: Refinitiv

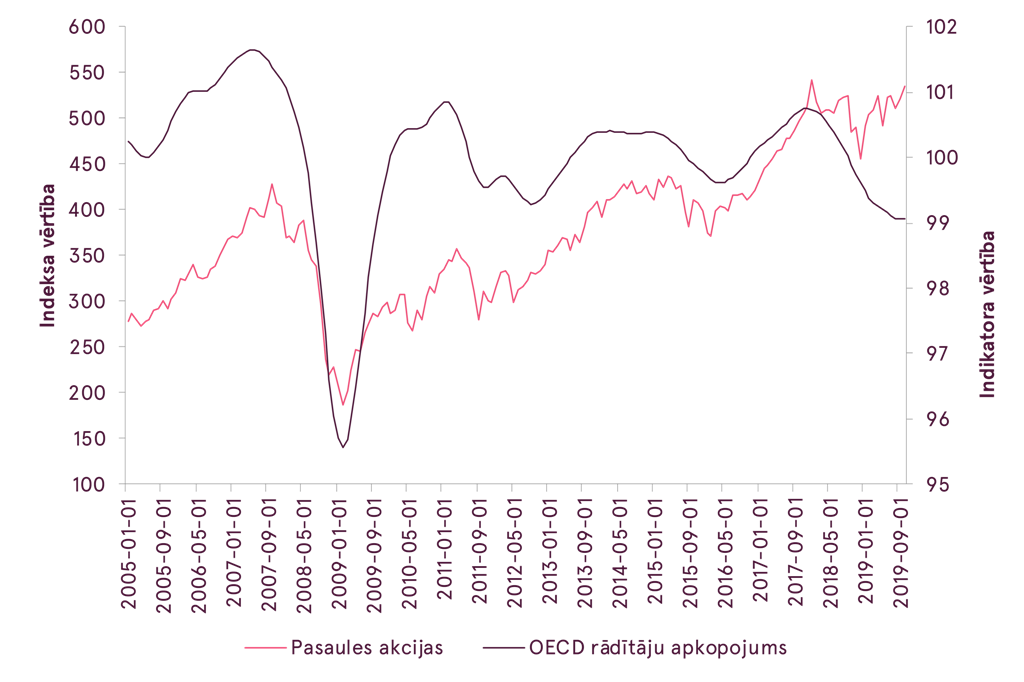

Tātad uz novembra sākumu varam saskatīt vairākus iemeslus, kāpēc investoru noskaņojums ir uzlabojies, līdz ar to arvien vairāk tirgus dalībnieku prognozē akciju cenu pieaugumu tuvākajos mēnešos. Šādas prognozes var realizēties, tomēr mēs vēlamies norādīt, ka, mūsuprāt, lai akciju cenas dotos stabili augstāk, ir nepieciešams uzlabojums ekonomiskajos indikatoros. Diemžēl, šobrīd mēs joprojām nesaskatām šādu uzlabojumu, jo OECD vadošie indikatori joprojām virzās lejup. Turklāt, ja iepriekš šis vājums bija pārsvarā saistīts ar ražošanas sektoru, ko ietekmēja notiekošais globālajā tirdzniecībā, tad šobrīd mēs novērojam satraucošu tendenci šim vājumam pāriet arī uz pakalpojumu sfēru, kas ierasti ir bijusi noturīgāka pret ārējo faktoru ietekmi.

OECD Kopējais vadošo ekonomisko rādītāju (LEI) apkopojums

Avots: Bloomberg

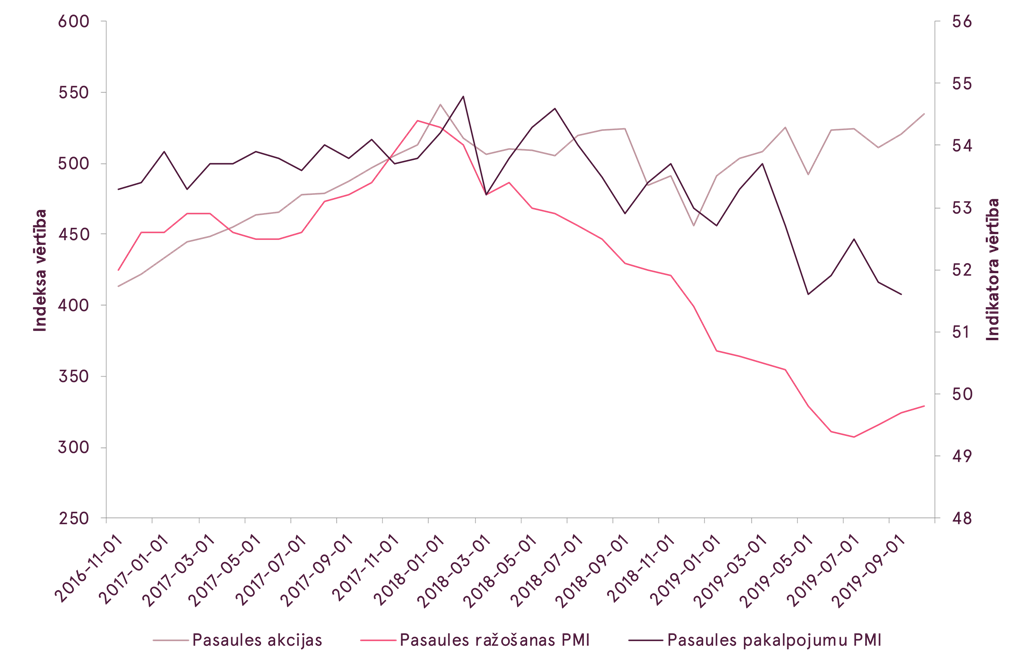

Pasaules PMI un pasaules akciju rezultāts

Avots: Bloomberg

Ja mēģinām iedziļināties datos, kas šķiet pozitīvi un tirgu atbalstoši, kā iepriekš minētā nodarbinātībā ASV, arī tajos varam atrast brīdinājuma signālus. Nodarbinātības izmaiņas joprojām ir pozitīvas, bet pieauguma temps arvien pavājinās šogad. Oktobrī tika uzrādīts zemākais pieaugums kopš 2011. gada. Arī uzņēmumu 3. ceturkšņa rezultātos varam atrast diezgan vājas vietas - ja ASV rezultāti bija pieņemami, tad Eiropā peļņas kritums bija krietni satraucošāks - tas sasniedza -8.4% uz novembra sākumu.

Nodarbināto skaita pieaugums ASV (salīdzinājumā ar iepriekšējo gadu)

Avots: Bloomberg

Atgriežoties pie tirdzniecības sarunu tēmas, vairākas reizes šogad esam piedzīvojuši situāciju, kad Trampa administrācija sarunu virzību novērtē kā labu un tuvu beigu fāzei. Bet pāris dienu laikā situācija apgriežas par simts astoņdesmit grādiem un tiek izsludināti jauni tarifi. Par cik joprojām nav panākta gala vienošanās, un gan ASV, gan Ķīna abas ir paziņojušas, ka provizoriskā vienošanās atrisina tikai daļu no savstarpējiem jautājumiem, atkārtota situācijas saasināšanās nevar tikt izslēgta. Lai cik tas arī neticami nebūtu, var pietikt ar vienu draudīgu ierakstu prezidenta Trampa Twitter kontā, lai akciju tirgi strauji pagrieztos uz dienvidiem.

Tādēļ, neskatoties uz noskaņojuma uzlabošanos, globālās ekonomikas recesijas risks saglabājas salīdzinoši augsts. Nevar izslēgt līdzīgu scenāriju kā pagājušajā gadā, kad akciju indeksu cenas strauji samazinājās, mainoties noskaņojumam. Tomēr ir arī faktori, kas norāda uz vēl zināmu potenciālu akciju tirgiem pieaugt. Pirmkārt, investoru noskaņojums vēl nav sasniedzis ekstrēmus līmeņus, kas parasti raksturo tirgus augstākos punktus. Saskaņā ar ASV privāto investoru asociācijas3 datiem šobrīd 66% no aptaujātajiem ir noskaņoti neitrāli vai pesimistiski, kas ir vairāk par vidējo rādītāju 62%. Turklāt, būtisks procentu likmju samazinājums šogad joprojām akcijas uztur relatīvi pievilcīgas salīdzinājumā ar parādzīmēm, jo akcijas peļņas ienesīgums4 turas stabils. Kopumā, potenciāls akciju vājums īstermiņā var radīt labas iespējas papildināt pozīcijas ilgtermiņa ieguldījumiem.

2 Refinitiv dati

3 American Association of Individual Investors

4 Angliski: earnings yield

Warnings

- This Marketing Communication is not considered investment research and has not been prepared in accordance with standards applicable to independent investment research.

- This Marketing Communication does not limit or prohibit the bank or any of its employees from dealing prior to its dissemination.

Origin of the Marketing Communication

This Marketing Communication originates from the Portfolio Management unit (hereinafter referred to as PMU) – a division of Luminor Bank AS (reg. No 11315936, with registered address at Liivalaia 45, 10145, Tallinn, Republic of Estonia, represented within the Republic of Latvia by Luminor Bank AS Latvian branch, reg. No 40203154352, address: Skanstes iela 12, LV-1013, Riga, hereinafter - Luminor). PMU is involved in the provision of discretionary portfolio management services to Luminor clients.

Supervisory authority

As a credit institution Luminor is subject to supervision by the Latvian Financial Supervisory Authority (Finanšu un kapitāla tirgus komisija). Additionally, Luminor is subject to supervision by the European Central Bank (ECB), which undertakes such supervision within the Single Supervisory Mechanism (SSM), which consists of the ECB and the national responsible authorities (Council Regulation (EU) No 1024/2013 - SSM Regulation). Unless set out herein explicitly otherwise, references to legal norms refer to norms enacted by the Republic of Latvia.

Content and source of the publication

This Marketing Communication has been prepared by PMU for information purposes. Luminor will not consider recipients of this Communication as its clients and accepts no liability for use by them of the contents, which may not be suitable for their personal use.

Opinions of PMU may deviate from recommendations or opinions presented by the Luminor Markets unit. The reason may typically be the result of differing investment horizons, using specific methodologies, taking into consideration personal circumstances, applying a specific risk assessment, portfolio considerations or other factors. Opinions, price targets and calculations are based on one or more methods of valuation, for instance cash flow analysis, use of multiples, behavioural technical analyses of underlying market movements in combination with considerations of the market situation, interest rate forecasts, currency forecasts and investment horizon.

Luminor uses public sources that it believes to be reliable. However, Luminor has not performed independent verification. Luminor makes no guarantee, representation or warranty as to their accuracy or completeness. All investments entail a risk and may result in both profits and losses.

This Marketing Communication constitutes neither a solicitation of an offer nor a prospectus in the sense of applicable laws. An investment decision in respect of a financial instrument, a financial product or an investment (all hereinafter “product”) must be made on the basis of an approved, published prospectus or the complete documentation for such a product in question, and not on the basis of this document. Neither this document nor any of its components shall form the basis for any kind of contract or commitment whatsoever. This document is not a substitute for the necessary advice on the purchase or sale of a financial instrument, a financial product.

No Advice

This Marketing Communication has been prepared by Luminor PMU as general information and shall not be construed as the sole basis for an investment decision. It is not intended as a personal recommendation of particular financial instruments or strategies. Luminor accepts no liability for the use of the Marketing Communication content by its recipients.

If this Marketing Communication contains recommendations, those recommendations shall not be considered as an objective or independent explanation of the matters discussed herein. This document does not constitute personal investment advice or take into account the individual financial circumstances or objectives of the persons who receive it. The securities or other financial instruments discussed herein may not be suitable for all investors. The investor bears all risk of loss in connection with an investment. Luminor recommends that investors independently evaluate each issuer, security or instrument discussed herein and consult any independent advisors if they believe it necessary.

The information contained in this document also does not constitute advice on the tax consequences of making any particular investment decision. The estimates of costs and charges related to specific investment products are not provided therein. Each investor shall make his/her own appraisal of the tax and other financial advantages and disadvantages of his/her investment.

Risk information

The risk of investing in certain financial instruments including those mentioned in this document, is generally high, as their market value is exposed to many different factors. The value of and income from any investment may fluctuate from day to day as a result of changes in relevant economic markets (including changes in market liquidity). The information herein is not intended to predict actual results, which may differ substantially from those reflected. Past performance is not necessarily indicative of future results. When investing in individual financial instruments the investor may lose all or part of their investments.

Important disclosures of risks regarding investment products and investment services are available here.

Conflicts of interest

To avoid occurrence of potential conflicts of interest as well as to manage personal account dealing and / or insider trading, the employees of Luminor are subject to internal rules on sound ethical conduct, management of inside information, handling of unpublished research material and personal account dealing. The internal rules have been prepared in accordance with applicable legislation and relevant industry standards. Luminor’s Remuneration Policy establishes no link between revenues from capital markets activity and remuneration of individual employees.

The availability of this Marketing Communication is not associated with the amount of executed transactions or volume thereof.

This material has been prepared following the Luminor Conflict of Interest Policy, which may be viewed here.

Distribution

This Marketing Communication may not be transmitted to, or distributed within, the United States of America or Canada or their respective territories or possessions, nor may it be distributed to any U.S. person or any person resident in Canada. The document may not be duplicated, reproduced and(or) distributed without Luminor’s prior written consent.