Vai ar globālu stimulēšanu pietiks, lai novērstu koronavīrusa radīto kaitējumu? | Luminor

Vai ar globālu stimulēšanu pietiks, lai novērstu koronavīrusa radīto kaitējumu?

Atis Krūmiņš

Ieguldījumu pārvaldes daļas vadītājs

- Koronavīrusa izplatība no Ķīnas uz citām valstīm rada ievērojamus riskus pasaules ekonomikas atlabšanai

- Februāra pēdējā nedēļā globālo akciju vērtība samazinājās par vairāk nekā 10 %, šāds samazinājuma temps ir viens no straujākajiem tirgus vēsturē

- Gaidāmā monetārā un fiskālā stimulēšana, visticamāk, mazinās ekonomisko šoku negatīvo ietekmi skartajās valstīs

- Šādos izteikti svārstīgos tirgos ir būtiski neļauties panikai, bet censties ar plašāku skatu novērtēt situāciju, saglabāt ilgtermiņa skatījumu

Iepriekšējā mēnesī mēs uzdevām jautājumu, vai koronavīrusu Ķīnā var uzskatīt par pasaules ekonomikas un finanšu tirgu „melno gulbi”. Pamata vēstījums bija tāds, ka, ja vien vīruss neizplatās uz citām valstīm un neizraisa globālu pandēmiju, situācija, visticamāk, neradīs lielu paniku tirgos. Līdz februāra pēdējai dekādei tā tas tiešām arī bija un globālo akciju cenas turpināja celties un sasniedza nepieredzēti augstu līmeni. Situācija Ķīnā arī sāka stabilizēties no 12. februāra, kad samazinājās jaunu saslimšanas gadījumu un vīrusa izraisīto nāves gadījumu skaits un valsts lēnām atgriezās normālā dzīves ritmā.

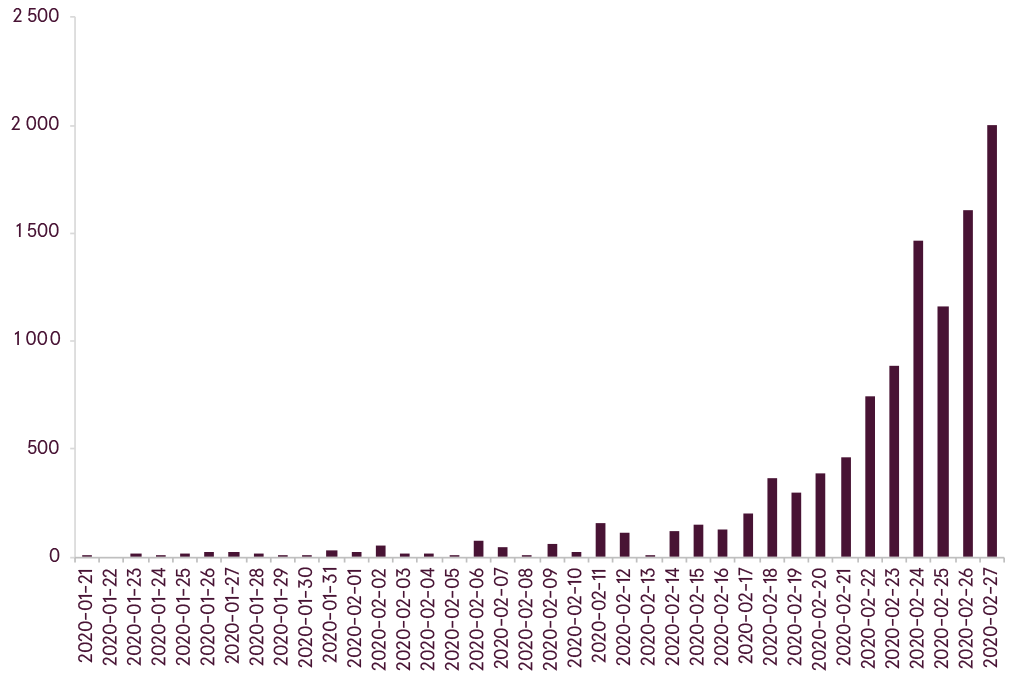

Tomēr apstākļi strauji mainījās ap 20. februāri, kad Dienvidkoreja, Itālija un Irāna viena pēc otras reģistrēja strauju saslimšanas gadījumu skaita pieaugumu, kas norādīja, ka slimība izplatās pēc līdzīga scenārija kā Ķīnā pirms mēneša. Turklāt saslimšanas gadījumu skaits turpināja palielināties citās valstīs, lai arī ne epidēmijas līmenī. Marta sākumā vienā dienā no jauna saslimušo skaits ārpus Ķīnas pieauga līdz aptuveni 2000 cilvēku, salīdzinot ar mazāk nekā 100 saslimšanas gadījumiem dienā pirms divām nedēļām. Kopā vairāk kā 68 valstis ir reģistrējušas ar koronavīrusu inficētus pacientus un, lai gan Pasaules Veselības organizācija vēl nav pasludinājusi globālu pandēmiju, var teikt, ka tā būtībā ir sākusies. Viena no koronavīrusa galvenajām īpatnībām ir ilgs inkubācijas periods, un pastāv lielas bažas, ka pat valstīs ar nelielu saslimušo skaitu pēc kāda laika var sākties īsta epidēmija.

Jauni koronavīrusa inficēšanās gadījumi ārpus Ķīnas dienā

Avots: PVO

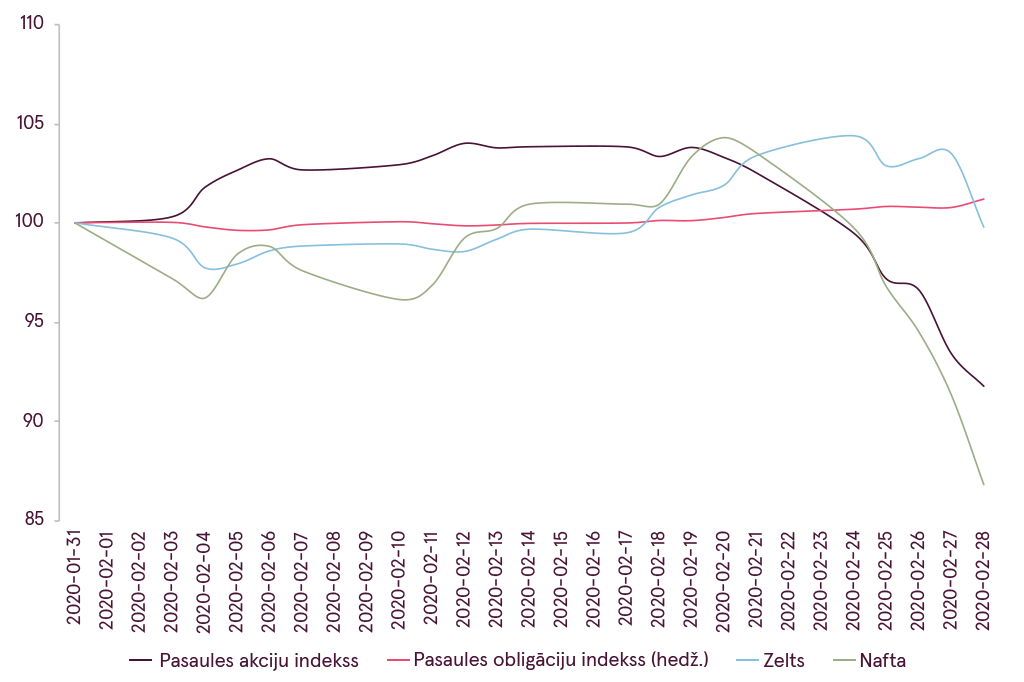

Izvēlēto aktīvu sniegums februarī

Avots: Bloomberg

Ņemot vērā minētos riskus, globālie akciju tirgi piedzīvoja vienu no straujākajiem kritumiem vēsturē un vienā nedēļā nokritās par vairāk nekā 10 %. Šobrīd tirgus dalībnieki baidās, ka koronavīrusa dēļ var tikt paralizētas dažādas pasaules ekonomikas daļas, kas savukārt izraisītu pasaules ekonomikas lejupslīdi un būtisku akciju tirgus kritumu. Ķīna jau ir publicējusi rekordzemu skaitli ekonomiskajai aktivitātei saskaņā ar PMI indeksu februārī, kad pārvietošanās valsts iekšienē bija noteikti stingri ierobežojumi un liela daļa uzņēmumu tika uz laiku slēgti, lai ierobežotu vīrusa izplatību. Un, ja citas valstis, it īpaši tādas attīstītās valstis kā ASV, Japāna vai Vācija, piedzīvotu līdzīgas ekonomiskās sekas koronavīrusa izplatīšanās gadījumā, var būt nepieciešams drastiski uz leju pārskatīt uzņēmumu peļņu. Tas, savukārt, var nozīmēt, ka akciju cenas tuvākajā laikā var saglabāties izteikti svārstīgas līdz kļūs skaidra vīrusa ietekme uz uzņēmumu rezultātiem.

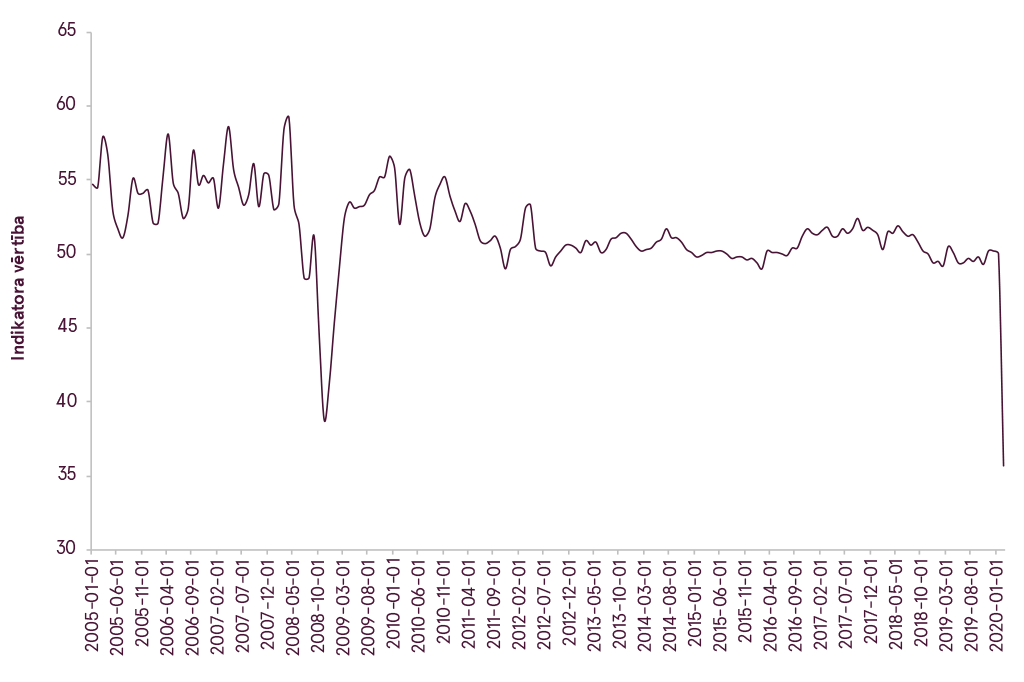

Ķīnas ražošanas PMI

Avots: Bloomberg

Jau tagad daži uzņēmumi, piemēram, Apple, brīdina, ka koronavīruss negatīvi ietekmēs to ieņēmumus un peļņu. Lai gan ietekmi ir grūti precīzi novērtēt, analītiķi samazina peļņas pieauguma aplēses šim gadam. ASV uzņēmumu peļņas pieaugums pašlaik tiek prognozēts 7,4 % apjomā, nevis 9,2 %, kā to paredzēja prognozes vien pirms diviem mēnešiem. Un Eiropā analītiķi faktiski vispār neparedz peļņas pieaugumu nākamajos divos ceturkšņos. Bet jāatzīst, ka analītiķu prognozes tiek atjaunotas novēloti - aktuālā situācija šajās prognozēs parādās ar nokavēšanos. Šāds peļņas samazinājums padara akcijas dārgākas, jo pieaug cenas attiecība pret uzņēmuma peļņu uz vienu akciju.

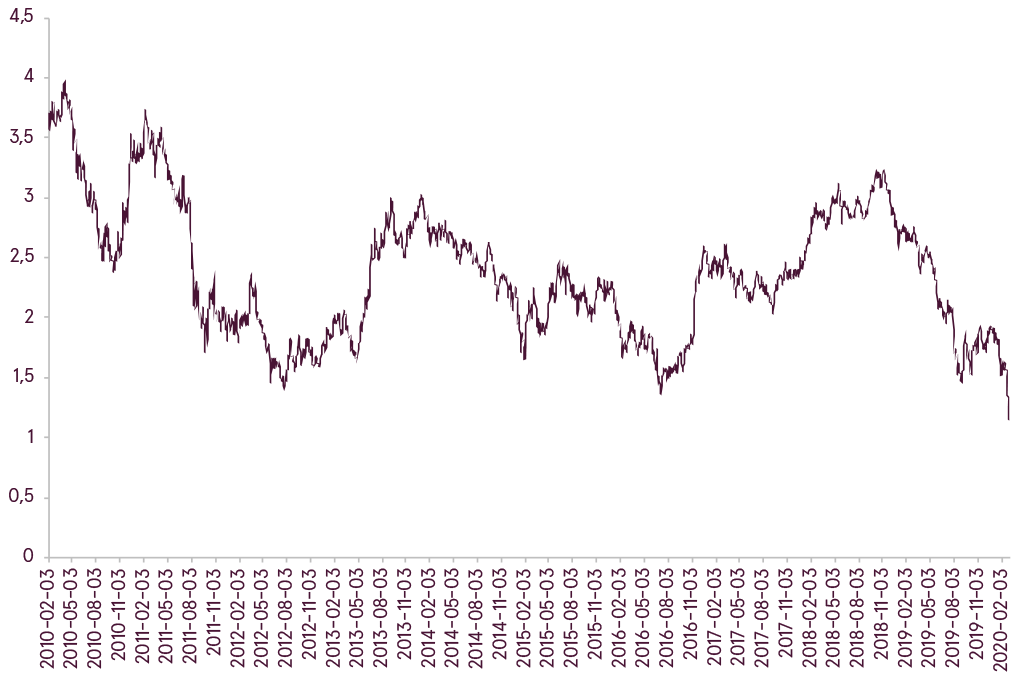

Līdztekus akciju pārdošanai palielinātā riska iespaidā strauji pieauga pieprasījums pēc valstu obligācijām, kas piedzīvoja vienu no lielākajiem cenu pieaugumiem pēdējā laikā, un ASV 10 gadu parādzīmes marta sākumā sasniedza vēsturiski zemāko ienesīgumu – zem 1 % gadā. Tādas izmaiņas liecina, ka tirgus gaida drīzu rīcību no pasaules centrālajām bankām. Attiecīgi, nedaudz pārsteidzot tirgu, FRS jau marta pirmajās dienās ārkārtas sēdē samazināja ASV bāzes likmes ne par ierastajiem 0.25% procenta punktiem, bet uzreiz par 0.5%. Parasti tik krasi samazinājumi var tikt saistīti ar recesijas sākumu, bet šoreiz, ja koronavīrusa globālā izplatība stabilizēsies, atvieglojumi varētu uzlabot ekonomiskās prognozes un mazināt satraukumu akciju tirgos.

ASV valdības 10 gadu obligāciju ienesīgums

Avots: Bloomberg

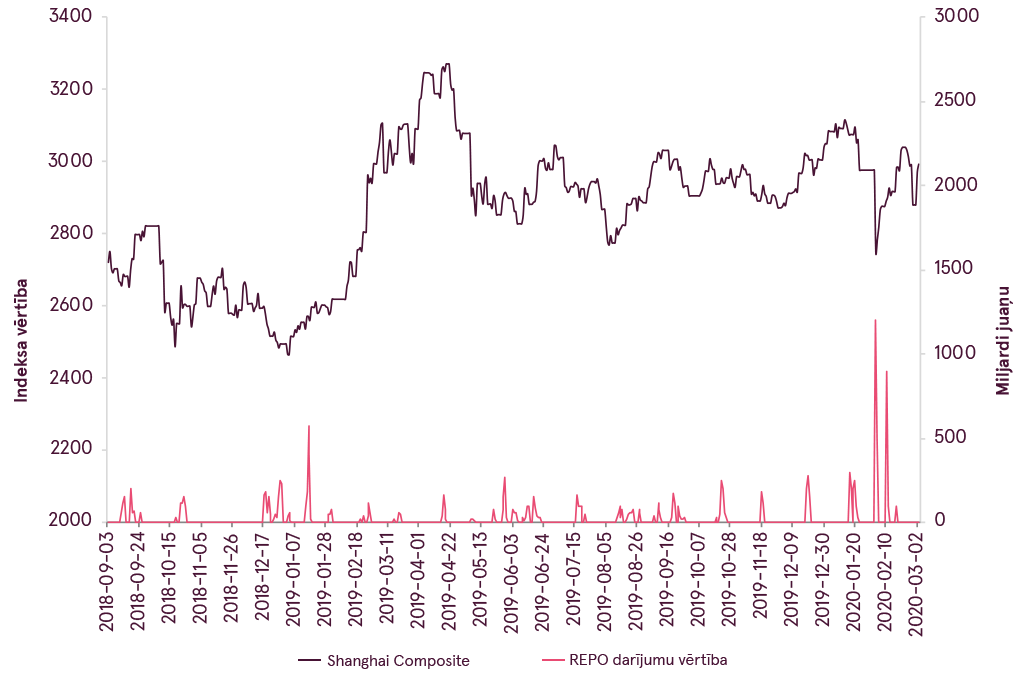

Tieši tas notika Ķīnā. Pēc sākotnējā šoka janvāra beigās, no kura cieta akciju cenas (tieši tāpat kā notika visā pasaulē mēnesi vēlāk), vietējais akciju tirgus 3. februārī sasniedza zemāko līmeni, kad Ķīnas Tautas banka ieguldīja rekordlielu likvīdu līdzekļu apjomu valsts finanšu sistēmā. Nedēļu vēlāk arī saslimšanas gadījumi ar koronavīrusu valstī sāka samazināties, un Šanhajas biržas indekss strauji atguvās. Tāpēc šobrīd vēl nevar izslēgt līdzīga scenārija atkārtošanos arī globālā mērogā.

Ķīnas centrālās bankas repo darījumu vērtība un Shanghai Composite resultāts

Avots: Bloomberg

Turklāt ir visai iespējams, ka papildus monetārajiem stimuliem valstis veiks ekspansīvus fiskālus pasākumus, lai kompensētu koronavīrusa izraisīto satricinājumu radītos zaudējumus. Itālija un Vācija jau ir norādījušas, ka ir gatavas palielināt valsts tēriņus, ja tas būs nepieciešams. Ja koronavīrusa radītais globālais apdraudējums izrādītos īslaicīgs, tādi fiskālie pasākumi stimulētu stabilu ekonomikas atveseļošanu pēc vairākiem negatīvas izaugsmes mēnešiem.

Ir iespējami dažādi notikumu attīstības scenāriji, bet šajā brīdī noteikti ir jābūt piesardzīgiem. Daudz ir atkarīgs no epidēmijas izplešanās ārpus Ķīnas, liels nezināmais ir situācijas attīstība, piemēram, ASV. Turklāt, līdz varēs novērtēt ilgāka termiņa ietekmi uz ekonomiku un uzņēmumu rezultātiem, paies vairāki mēneši. Šādos izteikti svārstīgos tirgos ir būtiski neļauties panikai, bet censties ar plašāku skatu novērtēt situāciju, saglabāt ilgtermiņa skatījumu. Ieguldījumiem ar garāku investīciju horizontu, šī brīža situācija var radīt pievilcīgas pirkšanas iespējas, itsevišķi salīdzinājumā ar laiku pirms pāris mēnešiem.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.