Inflācijas kāpums ir risks vieniem aktīviem, bet iespēja citiem

- Plānotie finanšu stimuli un cerīgās COVID-19 tendences turpināja sekmēt akciju pieaugumu februārī, taču mēneša beigās šis pieaugums apsīka, jo palielinājās valsts obligāciju ienesīgums;

- Inflācijas kāpuma gaidas bija galvenais iemesls gan korekcijai obligāciju tirgos, gan daudzveidīgai cenu virzībai akciju tirgos;

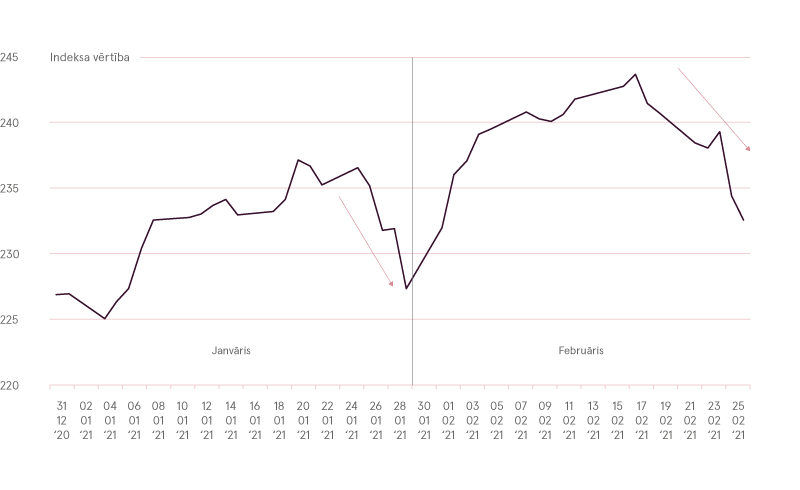

Notikumi pasaules akciju tirgos februārī lielā mērā līdzinājās situācijai janvārī. Gandrīz visu mēnesi indeksi turpināja kāpt, sasniedzot jaunus vēsturiskos rekordus, un šo augšupeju veicināja tādi paši iemesli kā janvārī – likumprojekts par stimuliem 1,9 triljonu USD apmērā un situācijas uzlabošanās COVID-19 apkarošanā. Tomēr līdz marta sākumam vairums cenu noslīdēja atpakaļ. Ja janvāra beigās akciju masveida pārdošanas iemesls bija ar Gamestop sāgu saistītie finanšu riski, tad šoreiz katalizators bija galvenokārt notikumi obligāciju tirgos.

Pasaules akciju sniegums no gada sākuma (MSCI ACWI EUR indekss)

Avots: Bloomberg

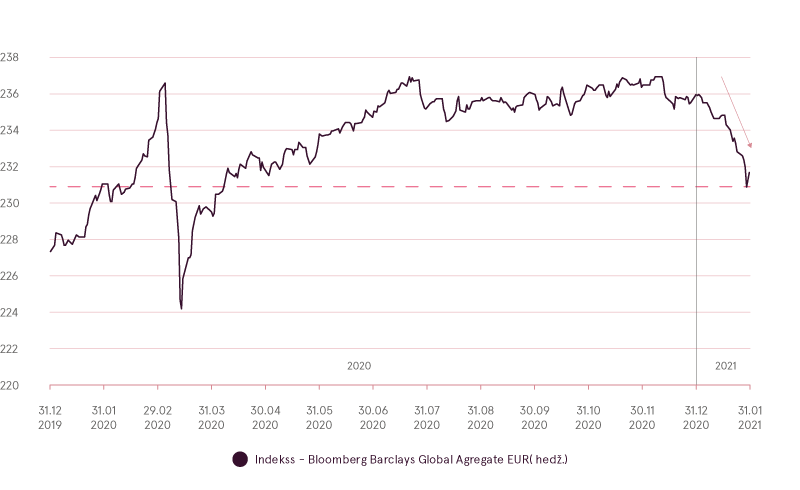

Iepriekšējā pārskatā mēs jau izskaidrojām, kādā veidā obligāciju ienesīguma kāpums var negatīvi ietekmēt t.s. “izaugsmes” uzņēmumu akcijas patiesās vērtības pārvērtēšanas dēļ, un pagājušā mēneša otrajā pusē šis risks materializējās. Kā jau minējām iepriekš, likums par jaunajiem finanšu stimuliem būtiski palielinās ASV valsts parādzīmju piedāvājumu un, izpaliekot pieprasījuma pieaugumam tādā pašā apjomā, to ienesīgumam būtu jāpalielinās. Tomēr obligāciju cenu ne tikai ASV, bet arī visā pasaulē var negatīvi ietekmēt inflācijas kāpuma gaidas.

Pasaules obligāciju sniegums

Avots: Bloomberg

Bažas par inflācijas kāpumu izriet no novērojumiem par to, ka dažu preču, piemēram, pusvadītāju mikroshēmu vai dažādu izejvielu, piedāvājums jau ir nepietiekams. Šo deficītu var izskaidrot ar to, ka valdības finanšu atbalsts novērsa personisko ienākumu un pirktspējas samazināšanos pandēmijas laikā, tāpēc par spīti recesijai pieprasījums pēc noteiktu veidu precēm joprojām ir liels. Savukārt pārvietošanās ierobežojumi daļēji ietekmē pieejamo piedāvājumu un ražošanas jaudas.

Turklāt esošo inflācijas spiedienu var pastiprināt vēl lielākas bažas par to, ka pēc pārvietošanās ierobežojumu atcelšanas pieprasījums pēc precēm un pakalpojumiem, kuri ierobežojumu dēļ nebija pieejami, kāps tiks strauji, ka to cenas nekavējoties dramatiski pieaugs. Piemēram, kad valstis atkal atvērs savas robežas un pilnībā atjaunosies gaisa satiksme, cilvēki būs tik ļoti noilgojušies pēc brīvdienām ārzemēs, ka visiem gribētājiem aviobiļešu nepietiks un viņi būs gatavi maksāt par tām vairāk. Un šis ir tikai viens no daudziem piemēriem par to, kā var izpausties straujš inflācijas pieaugums.

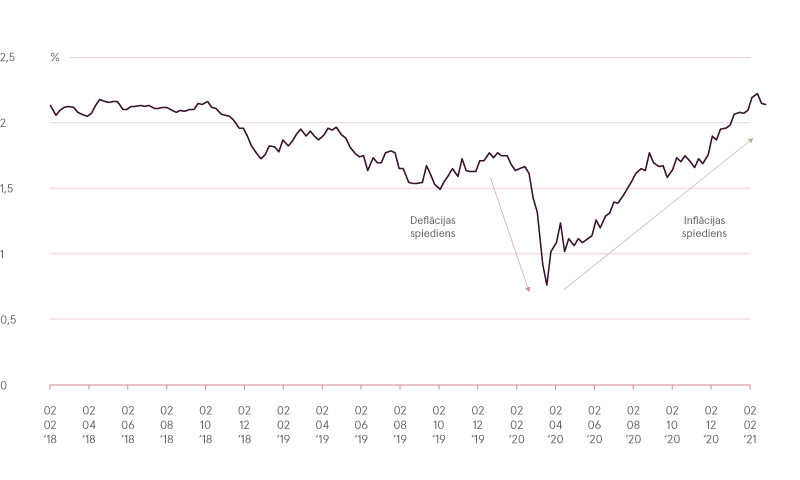

ASV 10 gadu sagaidāmā inflācija

Avots: Bloomberg

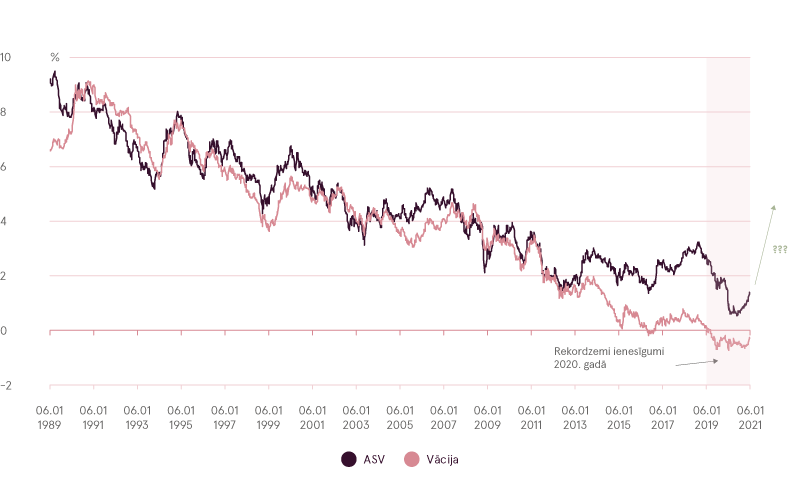

Tāpēc tie, kas iegulda obligācijās, ar katru mēnesi aizvien vairāk sāk raizēties par to, ka inflācijas kāpuma gaidu dēļ FRS un citas centrālās bankas var patiešām apsvērt iespēju mainīt savu monetāro politiku, padarot to stingrāku daudz ātrāk, nekā iepriekš tika prognozēts. No vēsturiskās perspektīvas obligāciju ienesīgums pasaulē joprojām ir pavisam tuvu rekordzemajiem „nulles” līmeņiem (vai – Eiropas valstu obligāciju gadījumā – pat negatīvs). Ja inflācijas bažas ar laiku patiešām liks centrālajām bankām celt likmes, šādai rīcībai būs ilgstoša un ļoti izteikta negatīva ietekme uz obligāciju (it īpaši uz ilgāka termiņa obligāciju) cenām.

10 gadu valdības obligāciju ienesīguma igtermiņa tendence

Avots: Bloomberg

Taču atgriezīsimies pie notikumiem akciju tirgos. Tik tiešām, pārvērtēšanas bažu dēļ akcijas “izaugsmes” uzņēmumos, kas darbojas pārsvarā IT nozarē un plaša patēriņa preču ražošanā, kopš februāra vidus ir būtiski kritušās, ciešot vienus no smagākajiem īstermiņa zaudējumiem kopš pagājušā gada marta. Tāpēc tas nav nekāds pārsteigums, ka no S&P-500 indeksā iekļautajām akcijām absolūti vissliktākais rezultāts – 23.5% kritiens mēneša laikā – bija kompānijai Tesla, kura 2020. gadā bija viens no izteiktākajiem līderiem starp izaugsmes uzņēmumiem un tirgū kopumā . Tāpat smagu lejupslīdi piedzīvoja vēl stabilāks 2020. gada līderis – Apple, zaudējot 15,3%. Tagad jūs droši vien jautāsiet – ja reiz 2020. gada līderiem februārī klājās tik slikti, kā gan pasaules indeksiem kopumā šis mēnesis varēja būt pozitīvs?

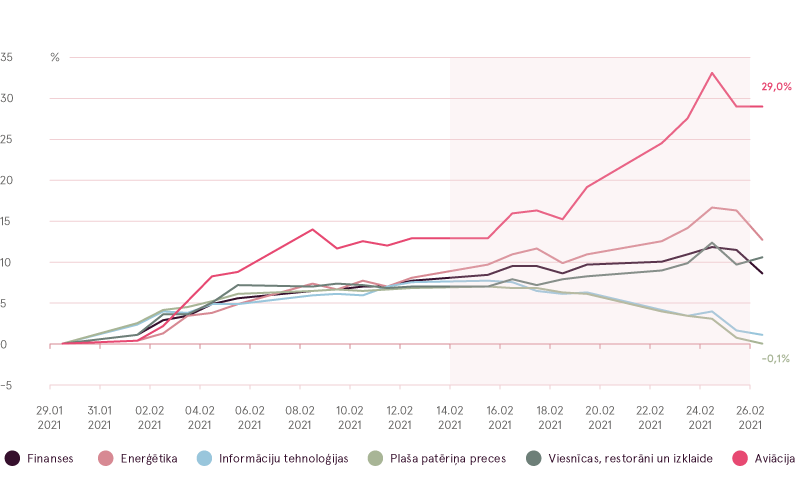

Tas izskaidrojams ar faktu, ka obligāciju ienesīguma pieaugumam, kas negatīvi iespaido izaugsmes uzņēmumu akciju cenas, parasti ir pozitīva ietekme uz lētākajām “potenciāli vērtīgo” (value) uzņēmumu akcijām. Šādu uzņēmumu sniegums bieži ir atkarīgs no konkrētā ekonomikas cikla, un tie mēdz darboties sekmīgāk, ja inflācija ir augstāka, bet ekonomikā ir atsākusies stabila izaugsme (kā tas prognozējami notiks, kad valstis beidzot atcels visus pārvietošanās ierobežojumus). Tik tiešām, uzņēmumi, kuriem nāk par labu augstāka inflācija, februārī demonstrēja ļoti labu sniegumu. Piemēram, enerģētikas un finanšu pakalpojumu sektoros pieaugums bija attiecīgi 13% un 9%, un īpaši labus rezultātus uzrādīja aviosabiedrību un kruīza kuģu kompāniju akcijas. Šāda notikumu pavērsiena iemeslu palīdzēs saprast iepriekš minētais piemērs par aviobiļešu cenām.

Izvelēto nozaru sniegums februārī

Avots: Bloomberg

Taču pasaules akciju indeksos joprojām ir plaši pārstāvēti izaugsmes sektori, piemēram, IT un sakaru nozare, tāpēc, turpinoties obligāciju ienesīguma pieaugumam, šo indeksu kopējā vērtība tomēr var kristies. No otras puses, ja centrālās bankas martā spēs stabilizēt obligāciju tirgus, izaugsmes uzņēmumu akcijas atkal var strauji pieaugt.

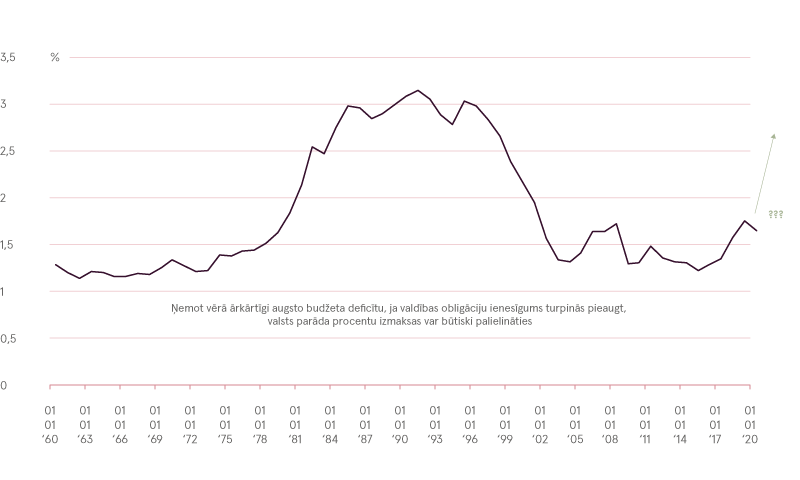

Tāpēc, neskatoties uz akciju aktīvo pārdošanu februāra beigās un minētajiem riskiem, mūsu prognozes martam ir salīdzinoši optimistiskas. Visspēcīgākā ietekme uz notikumiem tirgū aizvien būs likumam par jauniem fiskāliem stimuliem 1,9 triljonu USD apmērā, kuri veicinās gan tēriņus, gan uzkrājumu veidošanu. Daļa no uzkrājumiem arī nonāks finanšu tirgos, radot paaugstinātu pieprasījumu pēc riskantiem aktīviem. Savukārt, ja notikumi obligāciju tirgū sāk radīt bažas, FRS, visticamāk, iejauksies, lai stabilizētu valsts vērtspapīru ienesīguma kāpumu, un noteiks tam augšējo robežu. To var apgalvot, jo, ņemot vērā milzīgo budžeta deficītu, ASV varas iestādes diez vai pieļaus būtisku valsts parāda apkalpošanas izmaksu palielināšanos – vismaz pagaidām, kamēr faktiskā inflācija vēl nav kļuvusi pārmērīgi augsta. Visbeidzot, ir sākusies vakcinācija pret COVID-19, un pašlaik vīrusa izplatības samazinājums šķiet ļoti iepriecinošs. Tāpēc var cerēt, ka pārvietošanās ierobežojumi tiks atcelti jau pavisam drīz.

ASV federālie izdevumi valsts parāda procentu izmaksai (% no IKP)

Avots: Bloomberg

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.