Jūlijs bija klusums pirms vētras

- Pēc pozitīviem signāliem par tirdzniecības sarunām jūnija beigās, konflikts starp ASV un Ķīnu spēji saasinājās augusta sākumā

- Centrālās bankas izpilda solīto monetāro stimulu ziņā, bet šie soļi jau iepriekš ir ietverti aktīvu cenās

- Globālajā ekonomikā ir vājuma pazīmes, kas kopā ar saasinājumiem tirdzniecības sarunās izraisa paaugstinātu svārstīgumu tirgos

- Tā kā pasaules obligāciju ienesīgums turpina kristies, akcijas joprojām ir relatīvi pievilcīgākas par obligācijām

Lielāko daļu jūlijs bija vienmuļš mēnesis finanšu tirgos. Pēc tam, kad bija izanalizētas ziņas par prezidentu Trampa un Sji veiksmīgo tikšanos G20 samita laikā, kurā puses vienojās atsākt sarunas, lai atrisinātu tirdzniecības konfliktu starp ASV un Ķīnu, tirgi lielāko daļu jūlija pavadīja šaurā svārstību diapazonā. Investori pacietīgi gaidīja, kas tiks paziņots ECB un ASV centrālās bankas (FRS) sanāksmēs, kas notika attiecīgi 25. un 31. jūlijā. Vēsturiski jūlijs ir viens no klusākajiem mēnešiem visa gada laikā, jo liela daļa tirgus dalībnieku dodas atvaļinājumā. Tomēr kopš jūlija beigām tirgos ir atgriezušās būtiskākas svārstības.

Galvenais bažu iemesls, kā jau tas notika maija sākumā, neskatoties uz iepriekšējām norādēm un cerībām par progresu ASV un Ķīnas sarunās, bija prezidenta Trampa paziņojums, ka papildus Ķīnas precēm 300 miljardu ASV dolāru vērtībā tiks piemērots 10% importa tarifs sākot no 1. septembra. Šis bija patiesi negaidīts gājiens, kas padarīja finanšu tirgu dalībniekus nervozus. Cits iemesls akciju cenu kritumam, norobežojoties no tirdzniecības sarunu ziņām, ir apstāklis, ka šobrīd nav daudz iemeslu turpmākam akciju cenu pieaugumam, vismaz tuvāko mēnešu perspektīvā.

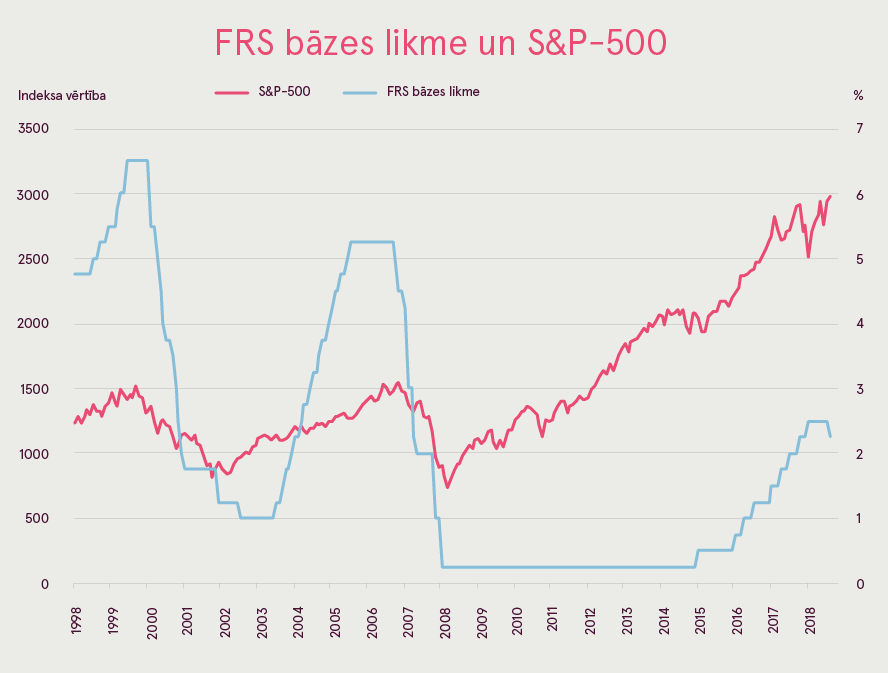

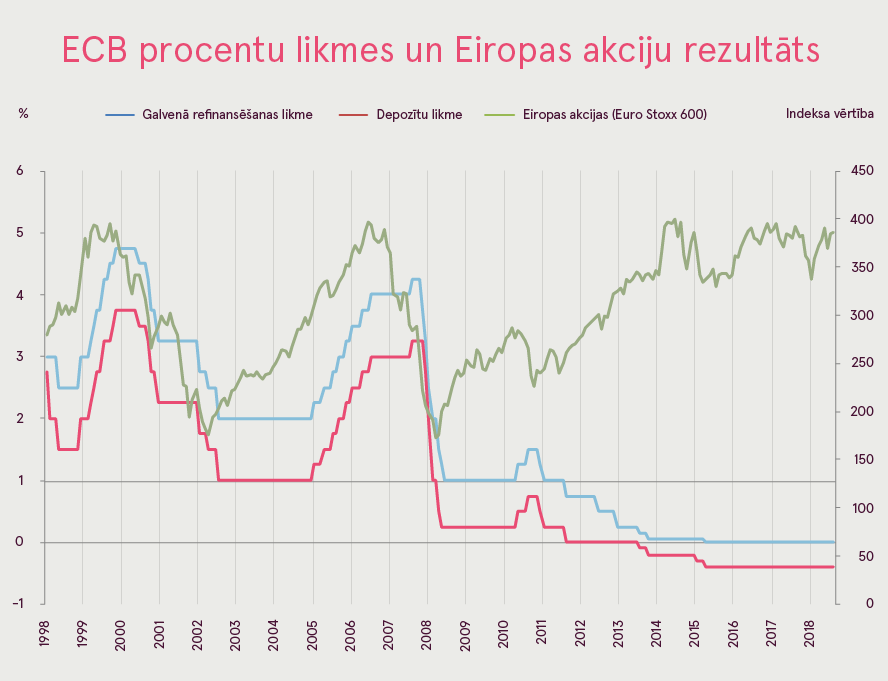

Pirmkārt, jāaplūko centrālo banku ietekme, jo to darbības un paziņojumi ir bijis viens būtiskākajiem iemesliem aktīvu cenu pieaugumam šogad. Jūlija sanāksmju laikā, gan ECB, gan FRS izdarīja to, ko tirgus no tām gaidīja – ECB prezidents Mario Dragi paziņoja, ka ņemot vērā ekonomiskos riskus varētu būt nepieciešami jauni un būtiski monetārie stimuli. Tas nozīmē, ka septembra sanāksmē, visticamāk, tiks atkārtoti samazinātas bāzes procentu likmes, kā arī ir ļoti iespējama uzņēmumu un valdību parādzīmju iepirkšanas programmas atjaunošana. Savukārt, FRS ne tikai sniedza paziņojumus, bet arī rīkojās – ASV centrālā banka pirmo reizi kopš 2008. gada samazināja procentu likmes, kā arī nolēma divus mēnešus agrāk - jau augustā apturēt kvantitatīvo iegrožošanu. Tas nozīmē, ka nauda, ko centrālā banka saņem par tās turējumā esošo finanšu instrumentu dzēšanu, atkārtoti tiktu ieguldīta vērtspapīros nevis izņemta no finanšu sistēmas, kā tas tika darīts kopš 2017. gada.

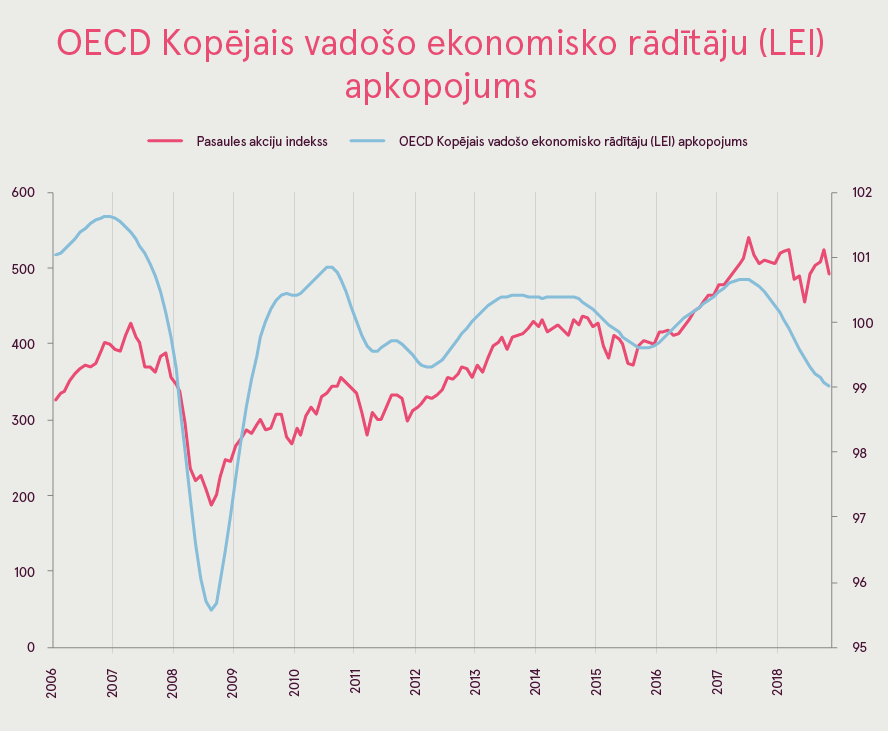

Spriežot pēc tirgus reakcijas šoreiz šādas riskantos aktīvus atbalstošas ziņas no centrālajām bankām tika jau lielā mērā ietvertas cenās, tādēļ būtu nepieciešami arvien agresīvāki stimulu solījumi, lai paceltu akciju cenas augstāk. Cits pozitīvs scenārijs būtu pasaules ekonomikas izaugsmes pieaugums. Diemžēl mēnesi pēc mēneša mums ir jāatzīst, ka šāda attīstība nenotiek. Tieši pretēji, neraugoties uz atsevišķiem uzlabojumiem dažos reģionos, kopumā makroekonomiskie rādītāji pasaulē turpina pasliktināties. Un atkal mums jāatkārtojas un jāsaka, ka, mūsuprāt, riski šobrīd ir lieli un ir jāievēro piesardzība, it īpaši pēc apstiprinājuma, ka tirdzniecības karš joprojām varētu negatīvi ietekmēt pasaules ekonomikas izaugsmi nākamo mēnešu perspektīvā.

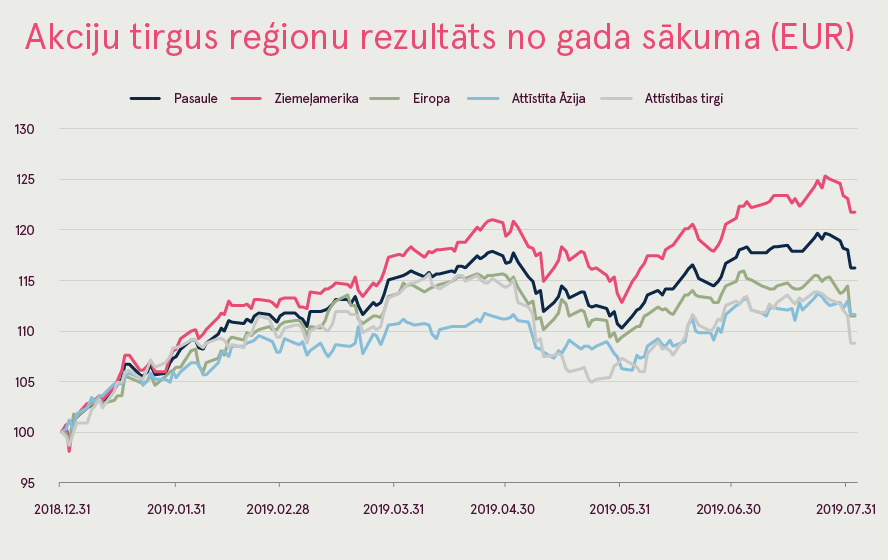

Faktiski šobrīd akciju tirgos var novērot to pašu situāciju, kas dominēja pagājušajā gadā, proti, ASV pārspēj visus citus lielākos reģionus. Galvenais iemesls ir makroekonomiskie rādītāji - Eiropā, Āzijā un attīstības tirgos tie skaidri norāda, ka ekonomiskā aktivitāte palēninās un pieaug lejupslīdes risks, bet ASV dati joprojām ir samērā labi. Arī ASV ir novērojamas vājuma pazīmes, taču draudi negatīvā IKP pieauguma veidā līdz šim nav būtiski. Mēs uzskatām, ka brīžos, kad reģionālo akciju tirgu virzība kļūst mazāk sinhronizēta, tas var izraisīt vēl lielāku vājumu tirgū, kā tas notika, piemēram, 2018. gadā.

Cits iemesls labākam ASV sniegumam ir saistīts ar uzņēmumu rezultātiem. Kompāniju īpatsvars, kuru šī gada 2. ceturkšņa rezultāti pārspēj analītiķu prognozes ir augstāks ASV. Ja citur pasaulē aptuveni 50% uzņēmumu pozitīvi pārspēj gaidīto, tad ASV šis īpatsvars ir tuvāk 75%. Turklāt, Ziemeļamerika ir reģions, kur uzņēmumi spēj uzrādīt pozitīvu peļņas izaugsmi kopumā. Izaugsme ir pieticīgu 2-3% robežās, bet tā nav negatīva kā Eiropā.

Perspektīva

Ņemot vērā neskaidrību, ko rada neatrisinātie tirdzniecības strīdi, un pasaules ekonomikas izaugsmes palēnināšanos, pasaules finanšu tirgi jau pavisam drīz var saskarties ar nopietniem riskiem. Tāpēc investoriem jābūt gataviem lielākām svārstībām, jo tirgi diezgan agresīvi reaģē uz jebkuru jaunu informāciju attiecībā uz tirdzniecības līguma jautājumiem, un katrs ASV prezidenta Trampa ieraksts “Twitter” var ievērojami ietekmēt situāciju tirgos.

| Nākotnes P/E* | |

| Šobrīd | |

| Attīstītie tirgi, izņemot ASV | 13,0 |

| Visu valstu pasaules indekss | 14,7 |

| Eiropa | 12,6 |

| Attīstības tirgi | 11,5 |

| ASV | 16,8 |

| * - cena, kas sadalīta ar plānoto 12 mēnešu peļņu | |

| Avots: Yardeni Research, Inc. | |

No otras puses, skatoties uz akciju novērtējumiem, tikai ASV akcijas ir sadārdzinātas, kamēr kopējais pasaules akciju tirgus ir tikai nedaudz virs vidējā vēsturiskā līmeņa, ņemot vērā nākotnes cenu un ienākumu koeficienta P/E novērtējumu. Attīstības tirgu akcijas joprojām ir diezgan lētas, salīdzinot ar vēsturiski vidējo rādītāju. Turklāt ar tik zemu pasaules obligāciju ienesīgumu akcijas joprojām ir salīdzinoši pievilcīgākas par obligācijām. Lai gan akciju novērtējumu pamatā ir nākotnes peļņas aplēses, kur analītiķi sagaida, ka peļņas izaugsme līdz šī gada beigām atgūsies. Šādas prognozes balstās uz pieņēmumiem, ka pasaules ekonomikas izaugsme līdz gada beigām uzņems tempu. Tā rezultātā pastāv risks, ka peļņas prognozes būs attiecīgi jāsamazina, ja ekonomika tomēr turpinās palēnināties.

Kopumā, ņemot vērā šī brīža vidi, mēs saglabājam samazinātu riska līmeni portfeļos uzturot samazinātu īpatsvaru akcijām. Augustā sagaidām, ka ASV un Ķīnas dialogs būs centrālais tirgus kustību katalizators. Turpmāka eskalācija vai tieši pretēji uz sadarbību vērsti paziņojumi noteiks tirgus virzību.

| Finanšu tirgus rādītāji | Jūlijs | 2019 (no gada sākuma) | ||

| EUR | USD | EUR | USD | |

| Pasaules akcijas (MSCI ACWI TR Net) |

2,4% | 0,3% | 20,0% | 16,6% |

| Ziemeļamerikas akcijas (MSCI NA TR Net) |

3,5% | 1,4% | 23,7% | 20,2% |

| Eiropas akcijas (MSCI Europe TR Net) |

0,3% | -1,7% | 16,6% | 13,3% |

| Klusā okeāna attīstīto tirgu akcijas (MSCI Pacific TR Net) |

1,9% | -0,2% | 14,2% | 11,0% |

| Globālie attīstības tirgi (MSCI EM TR Net) |

0,8% | -1,2% | 12,4% | 9,2% |

| Valdību parādzīmes (Bloomberg Barclays - Euro govt TR / US treasuries TR) |

1,7% | -0,1% | 7,8% | 5,1% |

| Uzņēmumu parādzīmes (investīciju reitinga) (Bloomberg Barclays - EUR Aggr Corp TR / US corp TR) |

1,4% | 0,6% | 6,9% | 10,5% |

| Globālās spekulatīva reitinga parādzīmes, hedžētas (Bloomberg Barclays - Global HY TR index) |

0,6% | 0,9% | 8,8% | 10,8% |

| Attīstības tirgu parādzīmes, hedžētas (Bloomberg Barclays - EM hard currency Aggr TR hedged) |

0,8% | 1,1% | 8,3% | 10,3% |

| Nafta (WTI) |

58,6 | 0,1% | 22,4% | |

| Zelts | 1413,9 | 0,3% | 10,2% | |

| EUR/USD | 1,1373 | EUR: -2.6% | EUR: -3.4% | |