Kādēļ ieguldījumi vērtspapīros ir labāki par banku depozītiem vai nekustamo īpašumu? | Luminor

Kādēļ ieguldījumi vērtspapīros ir labāki par banku depozītiem vai nekustamo īpašumu?

Banku depozīti, nekustamais īpašums un vērtspapīri ir vispopulārākie ieguldījumi, kurus veic Baltijas mājsaimniecības.

Saskaņā ar Eurostat datiem Latvijas mājsaimniecību vispopulārākā izvēle ir termiņnoguldījumi, kuru ienesīgums trīs lielākajās Baltijas valstu bankās nepārsniedz 0,15 %. Pat ja tas ir drošākais no visiem minētajiem ieguldījumiem, svarīgi atzīmēt, ka vidējā inflācija Latvijā ir 1,5 %1, kas pēc būtības nozīmē, ka cilvēki maksā bankai par savas naudas uzglabāšanu.

Otrs ieguldījumu veids, kuru iecienījušas Latvijas mājsaimniecības, ir ieguldījumi nekustamajā īpašumā, kas potenciāli var nodrošināt 4 % – 6 % ienesīgumu gadā2. Nekustamā īpašuma pirkšanu un iznomāšanu nereti uzskata par alternatīvu ieguldījumu veidu, ko daudzi cilvēki redz arī kā vienkāršāko ieguldījumu veidu, kas papildus sniedz drošību un stabilus ienākumus. Tomēr arī ieguldījumi nekustamajā īpašumā ir saistīti ar ievērojamiem riskiem. Piemēram, 2008. gada finanšu krīzes laikā nekustamā īpašuma cenas kritās par vairāk nekā 30 %3. Tas liecina par fizisko aktīvu zemu likviditāti – ekonomikas lejupslīdes laikā var būt ļoti grūti pārdot māju vai dzīvokli, neciešot zaudējumus. Turklāt ienesīgam nekustamā īpašuma biznesam vajadzīgs ievērojams sākuma kapitāls un zināšanas par pārvaldību, uzturēšanu, remontiem.

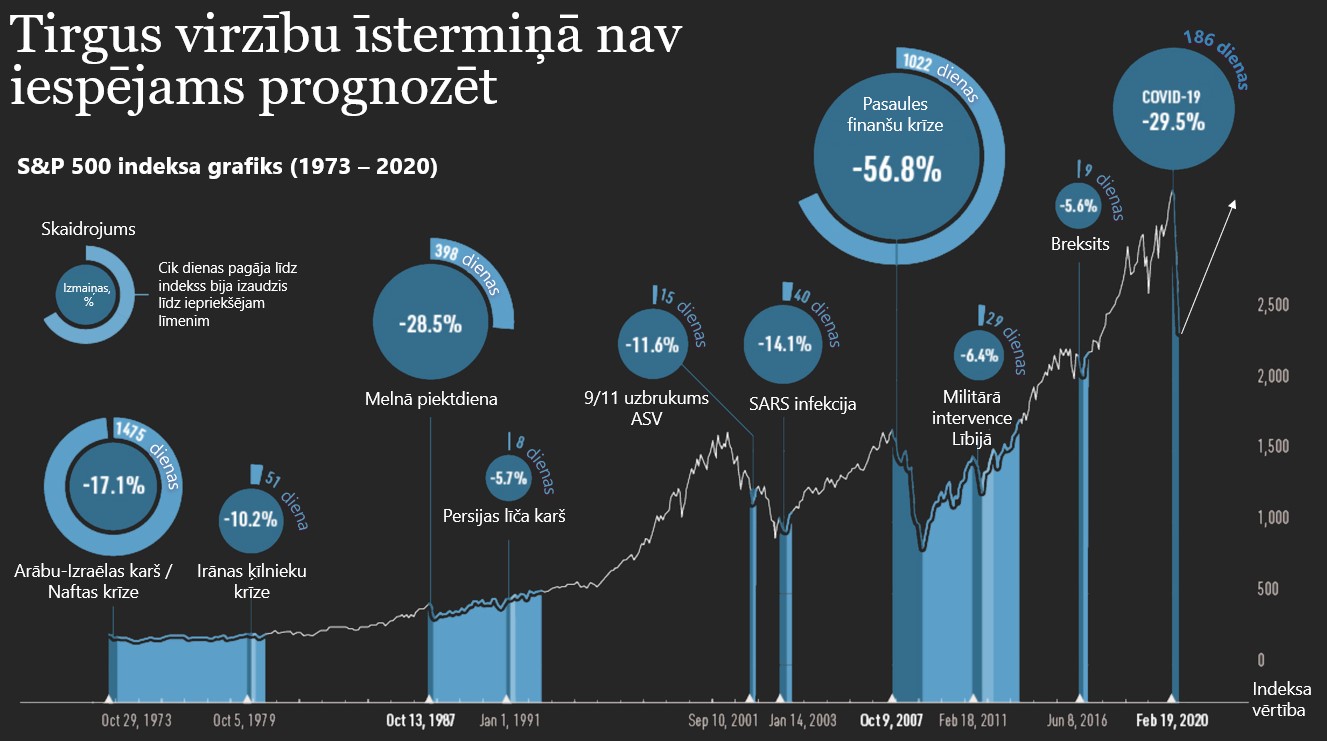

Vairāk nekā 100 gadu ilgi pētījumi ir pierādījuši, ka, neraugoties uz visām ekonomikas katastrofām, ieguldījumi vērtspapīros ilgtermiņā ir lieliskākā labklājības veidošanas mašīna vēsturē4. Neviens cits aktīvu veids nav spējis sacensties ar vidējo procentuālo atdevi biržā. Piemēram, ja pagājušā gadsimta 70. gados jūs būtu ieguldījis 10 000 USD S&P 500 indeksā (rādītājs, kas seko līdzi 500 lielāko ASV sabiedrību darbībai), tad šodien jūsu ieguldījumu portfelis būtu 400 000 USD vērts. Atšķirībā no savas uzņēmējdarbības sākšanas vai ieguldījumiem nekustamajā īpašumā vērtspapīru pirkšanai nav vajadzīga pastāvīga uzraudzība vai lieli sākotnējie ieguldījumi. Tātad pat ekonomikas attīstības palēninājuma gadījumā tas ir ieguldījumu instruments ar vislielāko likviditāti – normālos tirgus apstākļos to bez grūtībām var realizēt tajā pašā dienā.

Ko svarīgi zināt pirms sākt ieguldīšanu vērtspapīros? Kā izvēlēties labāko instrumentu?

Vēsturiskie rezultāti liecina, ka kapitāla vērtspapīru tirgus pieaug ilgtermiņā. Piemēram, pēdējos 50 gados minētā S&P 500 indeksa ienākuma vidējais pieaugums ir bijis 10 % gadā.

Uzmanīgāk ieskatoties, redzams, ka “lāču tirgi” atkārtojas ik pa 4 – 6 gadiem, taču parasti tie nav ilgi. Tomēr tirgus svārstību gadījumā daži ieguldītāji var kļūt pārlieku emocionāli un pieņemt impulsīvus lēmumus. Viņi mēģina “noķert tirgus viļņus”, kas vairāk līdzinās spēlei kazino, nevis uz ilgtermiņa finansiāliem mērķiem balstītai racionālai stratēģijai. Paradoksāli, bet saskaņā ar Fidelity pētījumu5 labākie ieguldītāji ir mirušie vai par saviem ieguldījumiem aizmirsušie ieguldītāji, kas pierāda tikai to, ka nav jābūt finanšu ekspertam, lai saņemtu peļņu no saviem ieguldījumiem vērtspapīros. Tādējādi, tā kā neviens nespēj konsekventi prognozēt to, vai tirgus augs, vai piedzīvos lejupslīdi, lielākās briesmas ir atrasties ārpus tirgus.

Veidojot portfeli, vissvarīgākais ir apsvērt finanšu mērķus, pieļaujamos riskus un monetāros ierobežojumus. Vangārda eksperiments parādīja, ka 91,1 % ieguldījumu panākumu ir atkarīgi no aktīvu izvietojuma lēmuma, bet no vērtspapīru izvēles un sekošanas tirgum atkarīgi tikai 8,9 % panākumu6. Tas pierāda tikai to, ka mēģinājumi uzminēt tirgus virzienu vai izvēlēties “labāko” instrumentu nav tie faktori, par kuriem ieguldītājam vajadzētu satraukties.

Kādas ir ieguldījumu tendences Baltijas valstīs?

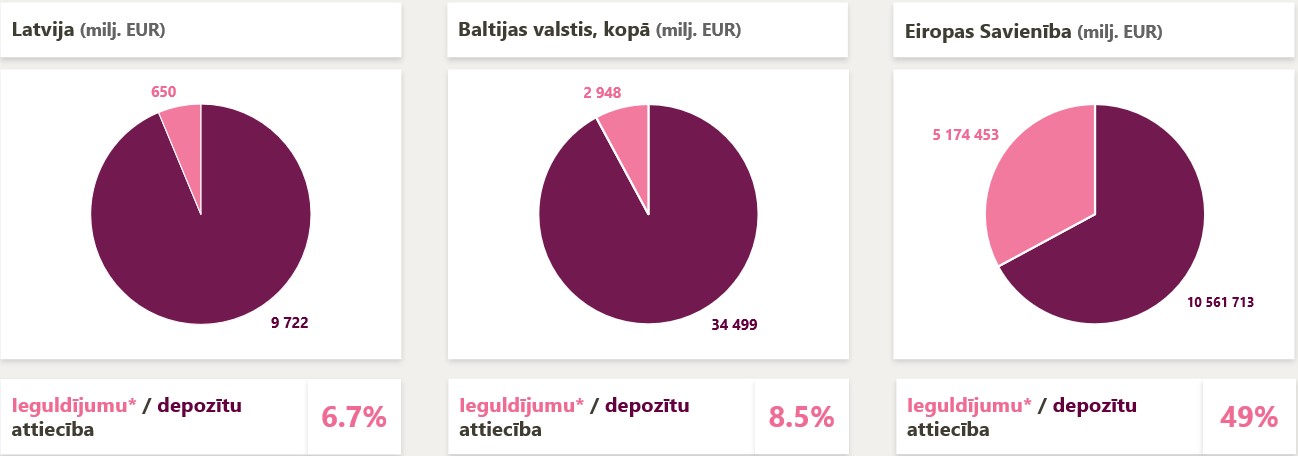

Baltijas valstu mājsaimniecības iegulda vērtspapīros 5 reizes mazāk nekā vidēji ES. Šādu milzu atšķirību pamatā varētu būt konservatīva domāšana attiecībā uz ieguldījumu nozīmi, bailes zaudēt naudu un zināšanu trūkums.

“Galvenais iemesls, kāpēc tik daudzi latvieši nav sākuši ieguldīt – viņi nezina, kur un kā sākt,” saka uzkrājumu un ieguldījumu produktu attīstības vadītājs Baltijas valstīs Tomas Vaicekauskas. “Lai nodrošinātu Luminor klientiem drošu piekļuvi finanšu tirgiem, pagājušajā gadā tika izveidota Luminor Investor platforma. Tā ļauj pirkt ne tikai tradicionālās akcijas, obligācijas un publiskajā apgrozījumā esošos ieguldījumu fondus, bet arī biržā tirgotos fondus (ETF), kas parasti veidoti ar nolūku sekot līdzi pasaules lielāko tirgus indeksu, piemēram, S&P vai Dow Johnes, vērtības izmaiņām, tādējādi, dodot iespēju tikai ar vienu klikšķi diversificēt uzkrājumus starp simtiem biržā tirgoto uzņēmumu.”

Atruna: Ieguldījumi ir saistīti ar risku un var radīt gan peļņu, gan zaudējumus. Ieguldītājiem rūpīgi jāizvērtē sava finansiālā situācija, lai izprastu saistītos riskus un nodrošinātu savas situācijas atbilstību pirms jebkādu ieguldījumu veikšanas, ieguldījumu pārtraukšanas vai jebkādu darījumu slēgšanas. Ieguldītājs uzņemas atbildību par pieņemtajiem ieguldījumu lēmumiem, tāpēc pirms lēmuma pieņemšanas jums jāiepazīstas ar visiem dokumentiem, fondu prospektiem, finanšu instrumentu prospektiem, finanšu instrumentu un ar tiem saistīto risku aprakstiem, kā arī ar citiem ieguldītāju aizsardzības dokumentiem, kas pieejami vietnē luminor.lv/informacija-iegulditajiem.

Vēsturiskie rezultāti negarantē līdzvērtīgus rezultātus nākotnē un tos nevar uzskatīt par vienīgo faktoru, kurš jāņem vērā, izvēloties konkrētu ieguldījumu. Iepriekšējais peļņas apmērs negarantē tādu pašu peļņas apmēru nākotnē. Ieguldījumu vērtība var samazināties vai palielināties, un atsevišķos gadījumos ieguldītājs var zaudēt visus ieguldītos līdzekļus. Ienākumi no ieguldījumiem nav fiksēti un var svārstīties laika gaitā. Tādu ieguldījumu vērtību, kas ietver ārvalstu valūtas risku, var ietekmēt valūtas maiņas kursa svārstības. Nodokļu likmes un ieturēšanas bāze, kā arī atvieglojumi var mainīties un kļūt jums neizdevīgi.

Šeit sniegtā informācija nav uzskatāma par piedāvājumu (vai potenciālu piedāvājumu) attiecībā uz jebkādas valūtas, produkta vai finanšu instrumenta pirkšanu, ieguldījuma veikšanu vai līdzdalību konkrētā ieguldīšanas stratēģijā.

Luminor nesniedz rekomendācijas Luminor Investor platformas ietvaros. Luminor neņem vērā konkrētā klienta ieguldījumu mērķus, finansiālo situāciju, vajadzības, prasības, zināšanas un pieredzi. Līdz ar to visa Luminor tīmekļa vietnē publicētā informācija, ja vien nav norādīts citādi, ir domāta tikai informatīviem un/vai mārketinga nolūkiem un nevar tikt uzskatīta par:

• komerciālu, finanšu, ieguldījumu, hedžēšanas, juridisku, tiesību aktu, grāmatvedības vai nodokļu konsultāciju,

• ieteikumu vai tirdzniecības ideju vai

• jebkādu citu pamudinājumu rīkoties, ieguldīt vai izņemt ieguldījumus konkrētā veidā.

Luminor neatbild par zaudējumiem, kas radušies ieguldījuma izvietošanas un/vai šeit norādītās informācijas izmantošanas vai interpretācijas rezultātā.