Tirgus stabilizācija jūnijā – atspēriens jaunām virsotnēm vai brīdis pirms virziena maiņas? | Luminor

Tirgus stabilizācija jūnijā – atspēriens jaunām virsotnēm vai brīdis pirms virziena maiņas?

Atis Krūmiņš

Ieguldījumu pārvaldes daļas vadītājs

- Akciju tirgus kāpums, kas sākās marta beigās, jūnijā pierima, jo pār ASV draud velties otrais COVID‑19 vilnis un ASV centrālā banka ietur pauzi attiecībā uz likviditātes un savas bilances palielināšanu

- Par cik turpmāko ekonomikas attīstības scenāriju diapazons ir plašs, straujas cenu svārstības augšup un lejup, visticamāk, turpināsies arī 2020. gada otrajā pusē

- 2. ceturkšņa rezultātu sezona sniegs precīzāku informāciju par krīzes radīto ietekmi uz ienākumiem un peļņu, kā arī par sagaidāmo turpmākajos ceturkšņos

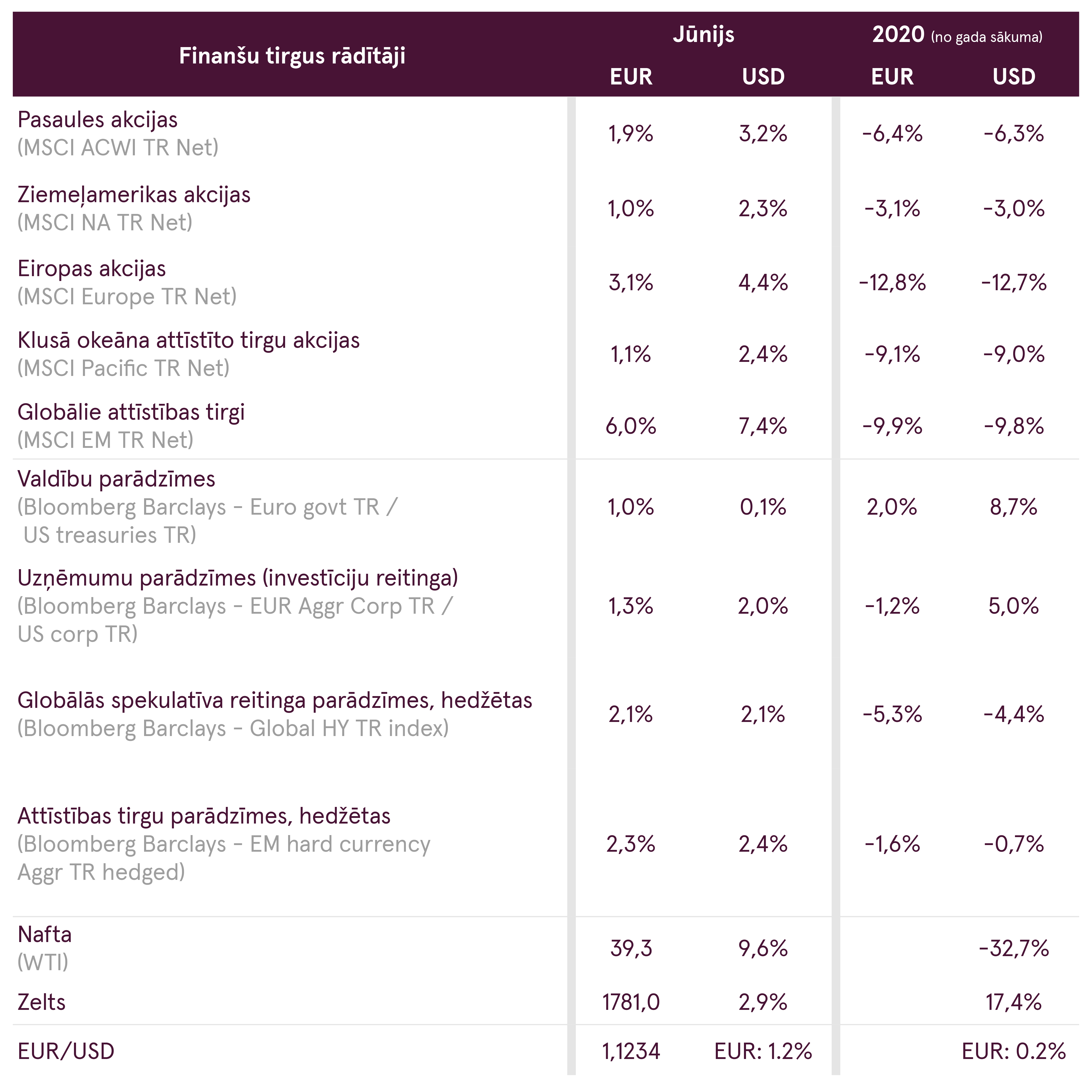

2020. gads it visos aspektos ir izaicinošs laiks ieguldījumu veikšanai. Ir pagājuši tikai seši mēneši, bet mēs jau esam piedzīvojuši vienu no vēsturiski visstraujākajiem un dramatiskākajiem tirgus kritumiem, kuru nomainīja netipiski straujš aktīvu cenu pieaugums. Kustības, kas parasti aizņem vismaz dažus gadus, 2020. gadā norisinājās vien dažu mēnešu laikā. Tirgus situācijai kļūstot aizvien svārstīgākai, pietiek pat ar pāris dienu starpību, lai šķietami izdevīgis ieguldījums izrādītos kļūmīgs un otrādi.

Vēl vairāk 2020. gadā visu sarežģī tas, ka investoriem lielā mērā jātaustās kā pa tumsu. Kā jau minējām iepriekš, ir ļoti daudz nezināmu riska faktoru, kas var pavērst situāciju vienā vai otrā virzienā, un šie faktori rada virkni jautājumu, uz kuriem pašlaik nav iespējams pārliecinoši atbildēt. Neviens nezina, kā tālāk attīstīsies situācija ar koronavīrusu atsevišķās valstīs vai pasaulē kopumā. Vai nāksies noteikt jaunus ierobežojumus ar postošām ekonomiskajām sekām vai arī ļaunākais jau ir aiz muguras? Cik ātri uzņēmumi spēs pilnībā atgūties no COVID‑19 krīzes un vai bankrotējušo uzņēmumu vietā uzradīsies jauni tirgus spēlētāji? Pats galvenais – vai mūs sagaida pārmērīga piedāvājuma un sarukuša kopējā pieprasījuma izraisīta deflācija vai arī centrālajām bankām tomēr izdosies nodrošināt pietiekami daudz likviditātes, lai stimulētu inflāciju visā pasaulē? Šis ir būtisks jautājums, jo katrs no šiem scenārijiem prasa pilnīgi atšķirīgu pieeju ieguldījumu portfeļa veidošanai.

Pēdējā laikā varam novērot situāciju, kurā ekonomistu un analītiķu prognozes salīdzinoši biežāk ir krietni ‘garām’ izziņotajiem datiem. Patiesībā viņiem nevar pārmest, jo pasaulē pēc koronavīrusa vairs nedarbojas tās sakarības, uz kurām varēja paļauties normālākos ekonomiskajos apstākļos, un līdz ar to prognožu izstrāde ir nopietni apgrūtināta.

Līdz šim tirgus, kuru stimulē likviditātes injekcijas no centrālajām bankām un būtisks privāto investoru pieplūdums, kā atbildi uz visiem šiem nepatīkamajiem jautājumiem piedāvā visoptimistiskāko nākotnes skatījumu. Mēs, savukārt, nevēlamies spēlēt minēšanas spēli, bet gan balstīt savus lēmumus uz faktiem vai, sliktākajā gadījumā - vismaz uz prognozēm ar augstu ticamības pakāpi par tā vai cita scenārija īstenošanos. Taču tas, ko mēs šobrīd novērojam, liecina, ka nākotne, iespējams, nemaz nebūs tik rožaina, kādu to turpina zīmēt tirgus1.

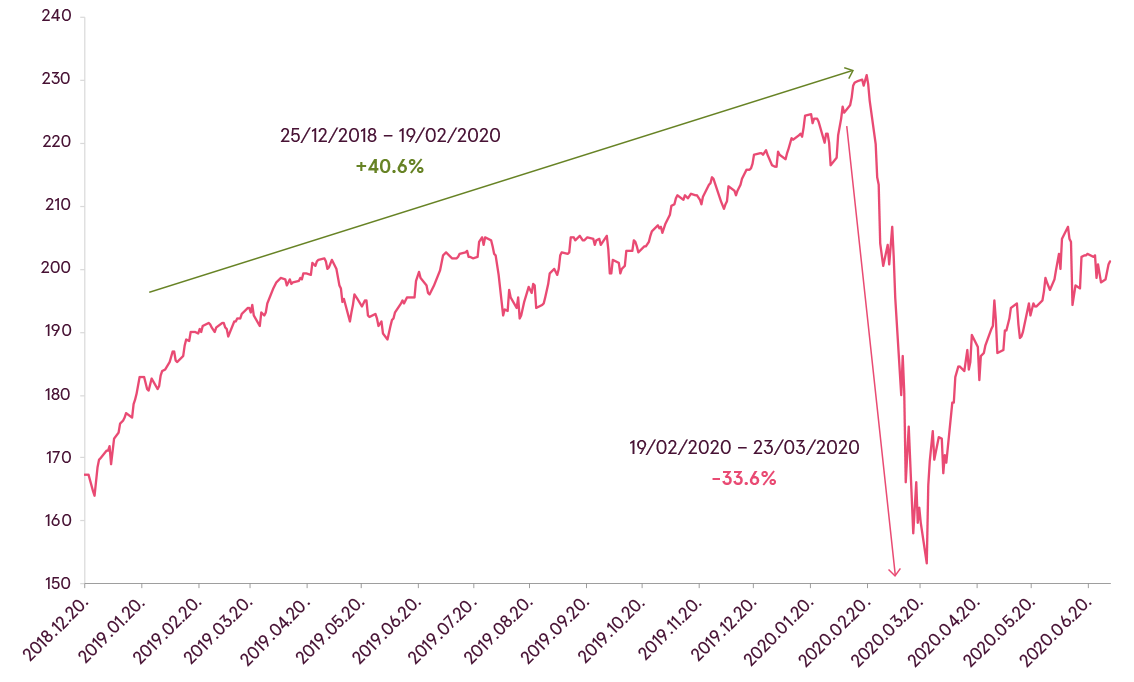

Jāņem vērā, ka, jo neskaidrāki ir apstākļi, jo vairāk emociju ietekmē svārstīsies cenas tirgū un jo haotiskāka kļūs to dinamika. Kopš 2018. gada sākuma, kad pasaules ekonomikas attīstības temps sāka palēnināties, cenu svārstību ātrums kopumā ir tikai pieaudzis, un svārstību amplitūda aizvien paplašinās. Šādas „šūpoles“ padara finanšu sistēmu nestabilāku un vieglāk ievainojamu, tāpēc nevar izslēgt, ka nākamajos mēnešos cenu svārstības kļūs krasākas par nesen novērotajām. Mūsuprāt, šādos apstākļos visoptimālākais risinājums ir nogaidīt, līdz rodas lielāka skaidrība, pat ja beigās izrādīsies, ka dažas iespējas ir palaistas garām un daļa potenciālās peļņas tā arī nav iegūta. Jāatgādina, ka 2019. gads bija izcils gads, kad pieaugums atsevišķos akciju tirgos pārsniedza 40 % un cenas kāpa gandrīz vai katru dienu. Bet 2020. gada martā aptuveni mēneša laikā zaudējumi izdzēsa ne tikai šo pieaugumu, bet arī vairāk.

Pasaules akciju indeksa (MSCI ACWI) izmaiņa EUR

Avots: Bloomberg

Atgriežoties pie jūnija notikumiem - augšupeja, ko vairums finanšu aktīvu bija uzrādījuši kopš marta beigām, jūnija sākumā palēninājās un kopš tā laika vairums akciju indeksu ir palikuši ierobežotā diapazonā.

Divi galvenie iemesli, kuru dēļ kāpums akciju tirgū vismaz pagaidām ir apstājies, ir straujš jaunu COVID‑19 gadījumu pieaugums ASV un Federālo rezervju sistēmas (FED) lēmums apturēt pasākumus papildu likviditātes nodrošināšanai.

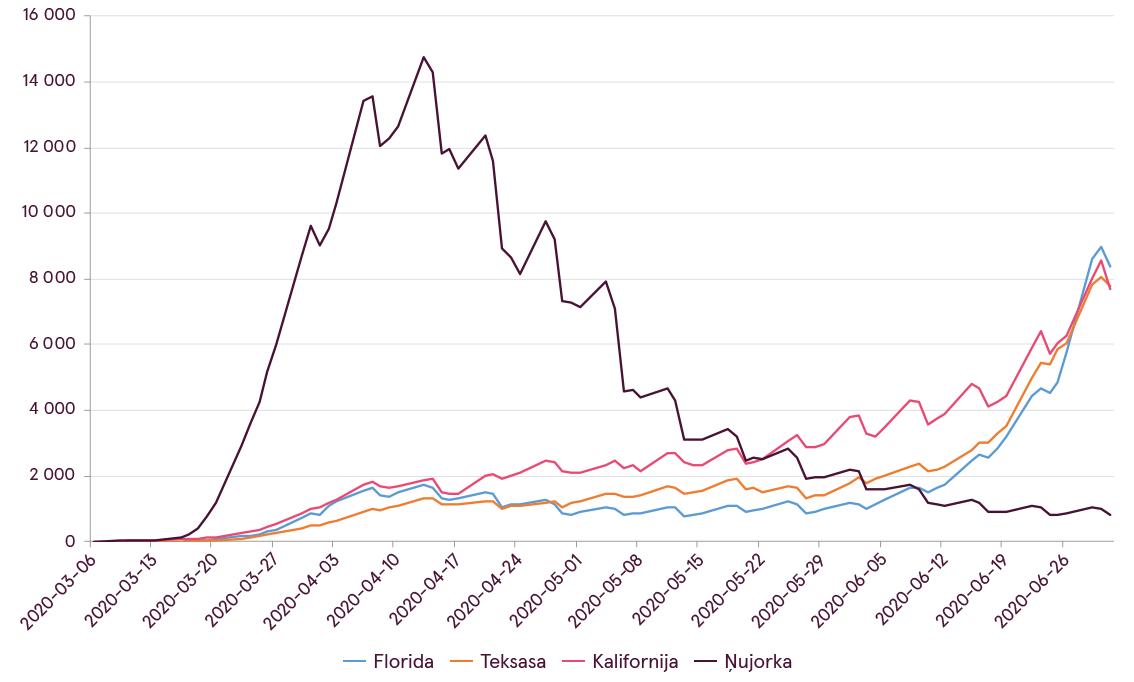

Masu pasākumu, masku nelietošanas, plašas gaisa kondicionētāju izmantošanas dēļ vai citu mazāk zināmu iemeslu dēļ, bet lielākajos ASV dienvidu štatos, piemēram, Teksasā, Floridā un Kalifornijā, strauji pieaudzis jaunu saslimšanas gadījumu skaits, kas var liecināt par otrā koronavīrusa viļņa sākšanos ASV. Tās ir ļoti satraucošas ziņas, jo īpaši, ja šajos štatos atkal nāksies ieviest pārvietošanās ierobežojumus.

Taču gluži tāpat kā šā gada februārī, kad, neskatoties uz daudzajām pazīmēm par COVID‑19 epidēmijas iespējamo izplatīšanos no Ķīnas visā pasaulē, akciju tirgos viens pēc otra krita vēsturiskie kāpuma rekordi, arī šodien akciju tirgus dalībnieki pagaidām uzskata, ka tā ir īslaicīga un atrisināma problēma. Viņu optimismu veicina divi faktori – jaunu nāves gadījumu skaits būtiski nepieaug un situācija Ņujorkā – štatā ar vislielāko saslimšanu skaitu pirmā slimības viļņa laikā – šobrīd ir stabila, bez būtiska lēciena saslimšanu skaitā.

COVID‑19 tendences ASV

Avots: Bloomberg

Jauno COVID‑19 gadījumu skaits izvēlētos ASV štatos (vidēji 7 dienu periodā)

Avots: Bloomberg

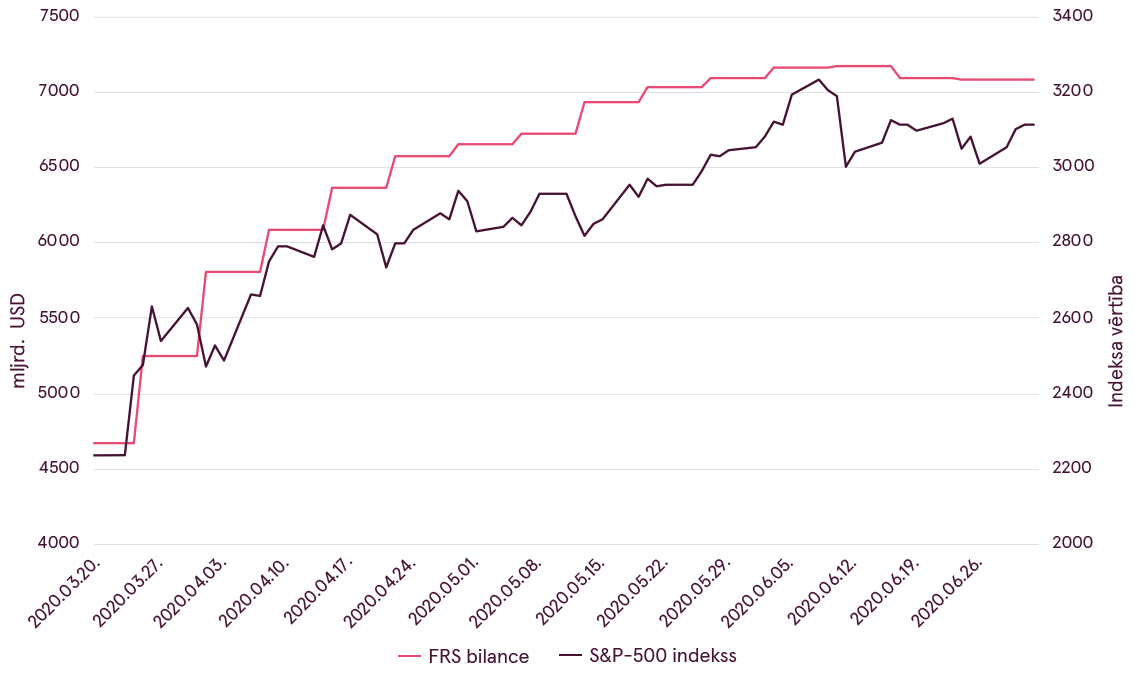

Turklāt līdz ar finanšu sistēmas stabilizāciju, investoru optimisma atjaunošanos un akciju cenu pieaugumu FED vairs tik dāsni neizdāļā līdzekļus no fondiem ārkārtas gadījumiem un necenšas ietekmēt tirgus darbību. Centrālo banku nodrošinātā likviditāte bija galvenais faktors, kas sekmēja akciju cenu pieaugumu pavasarī, tāpēc nav pārsteigums, ka bez jaunu naudas līdzekļu pieplūduma pieprasījums pēc riska aktīviem jūnijā arī nebija tik liels kā iepriekš.

ASV FRS bilances izmaiņa un S&P‑500 indeksa rezultāts

Avots: Bloomberg

Neskatoties uz atvaļinājumu sezonu, visticamāk paaugstinātas tirgus svārstības turpināsies arī jūlijā. Papildus pozitīvām vai negatīvām ziņām par COVID‑19 izplatību, centrālo banku stimuliem un makroekonomiskajiem rādītājiem, ļoti svarīgs faktors jūlijā būs arī uzņēmumu peļņa. Uzņēmumi beidzot publicēs 2020. gada otrā ceturkšņa finanšu rezultātus, kas ļaus precīzāk noteikt ierobežojumu negatīvo ietekmi uz to ieņēmumiem un peļņu, kā arī šo rādītāju uzlabošanos pēc ierobežojumu atcelšanas. Cerams, tiks sniegtas arī norādes par plāniem 2020. gada otrajai pusei.

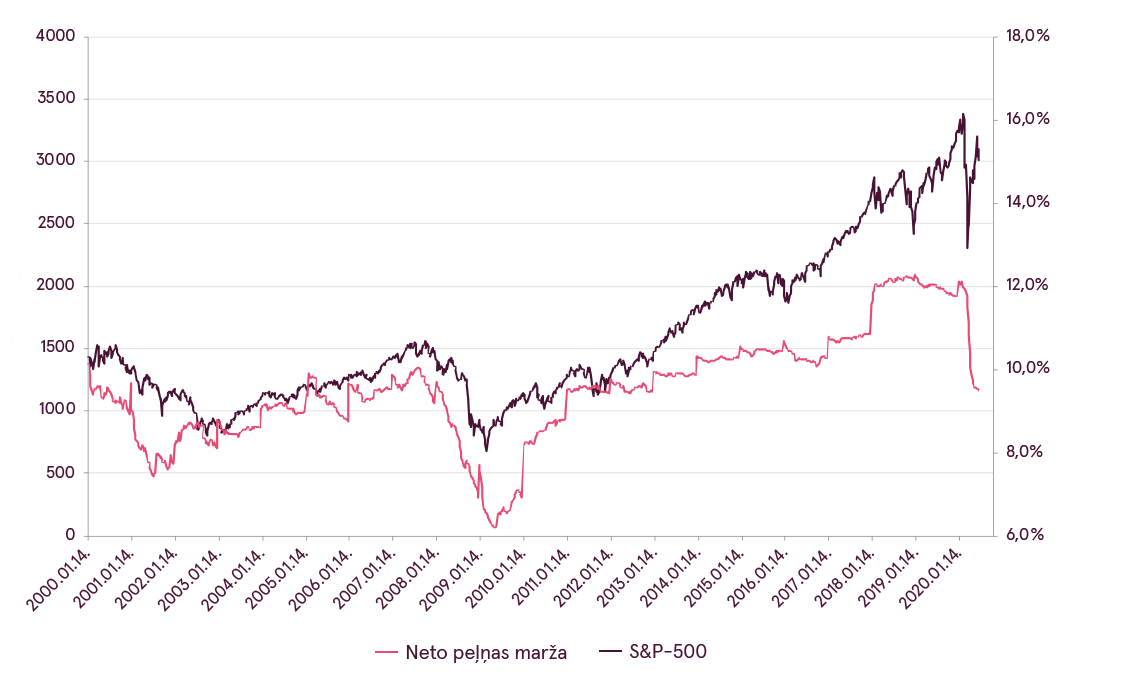

S&P‑500 un indeksā iekļauto kompāniju rentabilitāte

Avots: Bloomberg

Kopumā, šobrīd var novērot divas pretējas tendences – no vienas puses pieaug jaunu COVID‑19 gadījumu skaits, no otras puses var novērot uzlabojumu globālajos ekonomikas indikatoros. Tomēr, ir jāņem vērā, ka ekonomikas indikatori uzlabojas no ļoti negatīviem līmeņiem un absolūtā izteiksmē joprojām ir tālu no normālā. Tikmēr COVID‑19 gadījumu skaita pieaugums rada jaunu neskaidrību, tajā skaitā par ekonomikas atvēršanas tempu un virzienu. Šādā vidē arī pašiem uzņēmumiem ir ļoti grūti sniegt ticamas prognozes nākotnei. Ļoti iespējams, ka tas novedīs pie plaša diapazona un paaugstināta svārstīguma analītiķu prognozēs par uzņēmumu peļņu. Par cik akciju novērtējumi kopumā ir augsti, varam gaidīt pastiprinātu cenu svārstīgumu. Tāpēc investoriem ir jābūt gataviem pastiprinātām īstermiņa svārstībām, neaizmirstot par saviem ilgtermiņa mērķiem.

1Sīkāku iztirzājumu par mūsu piesardzīgās nostājas ekonomisko pamatojumu skat. apskatā par 2020. gada jūniju.

Brīdinājumi

- Šī mārketinga komunikācija nav investīciju pētījumus un tā nav sagatavota atbilstoši standartiem, kas ir piemērojami neatkarīgam investīciju pētījumam.

- Šī mārketinga komunikācija neierobežo un neaizliedz bankai vai kādam tās darbiniekam no veikt darbības pirms tās izplatīšanas.

Mārketinga komunikācijas izcelsme

Šī mārketinga komunikācija ir radīta Portfeļa pārvaldības daļā (turpmāk tekstā — PPD), Luminor Bank AS (reģ. Nr. 11315936, juridiskā adrese Liivalaia 45, 10145, Tallina, Igaunijas Republika, ko Latvijā pārstāv Luminor Bank AS Latvijas filiāle, reģ. Nr. 40203154352, adrese Skanstes iela 12, LV-1013, Rīga, turpmāk tekstā - Luminor), nodaļā. PPD nodarbojas ar diskrecionāras portfeļu pārvaldības pakalpojumu sniegšanu Luminor klientiem.

Uzraudzības iestāde

Luminor kā kredītiestādi uzrauga Latvijas Finanšu un kapitāla tirgus. Turklāt Luminor uzrauga arī Eiropas Centrālā banka (ECB), kas šādu uzraudzību veic vienotā uzraudzības mehānisma ietvaros, ko veido ECB un valsts līmeņa atbildīgās iestādes (padomes regula (ES) 1024/2013 — regula par vienoto uzraudzības mehānismu). Ja vien šajā tekstā nav tieši norādīts pretējais, atsauce uz likumu normām nozīmē tās normas, kas ieviestas Latvijas Republikā.

Publikācijas saturs un avots

Šo mārketinga komunikāciju ir sagatavojis PPD informatīvos nolūkos. Luminor neuzskata šīs Komunikācijas saņēmējus par klientiem, un neuzņemas atbildību par tās satura lietošanu, kas var nebūt piemērots viņu personīgajām vajadzībām.

PDD viedokļi var atšķirties no Luminor Tirgus nodaļas sniegtajām rekomendācijām vai viedokļiem. Parasti iemesls var būt atšķirīgu investīciju periodu, kuros izmanto specifiskas metodoloģijas, ņemot vērā personīgos apstākļus, piemērojot konkrētus riska novērtējumus, portfeļa apsvērumus vai citus faktorus, rezultāts. Viedokļi, cenu mērķi un aprēķini ir balstīti uz vienu vai vairākām novērtējuma metodēm, piemēram, naudas plūsmas analīzi, daudzu vērtību izmantošanu, pamatā esošo tirgus kustību uzvedības tehnisko analīzi apvienojumā ar tirgus situācijas apsvērumiem, procentu likmes prognozēm, valūtas prognozēm un investēšanas periodu.

Luminor izmanto publiskus avotus, kas pēc tā uzskatiem ir uzticami, taču Luminor nav veicis neatkarīgu to pārbaudi. Luminor negarantē, neapliecina un nesola to precizitāti vai pilnīgumu. Visas investīcijas ir riskantas un tās var nest gan peļņu, gan zaudējumus.

Šī mārketinga komunikācija nav nedz piedāvājums, nedz reklāmpiedāvājums spēkā esošo likumu izpratnē. Investīciju lēmums saistībā ar finanšu instrumentu, finanšu produktu vai investēšanu (turpmāk tekstā — “produkts”) ir jāpieņem, vadoties pēc apstiprināta, publicēta reklāmpiedāvājuma vai pilnīgas aplūkojamā produkta dokumentācijas, vadoties pēc šī dokumenta. Nedz šis dokuments, nedz kāda no tā sastāvdaļām nevar tikt uzskatīta par līguma vai apņemšanās pamatu. Šis dokuments neaizstāj nepieciešamu padomu par finanšu instrumenta, finanšu produkta pirkšanu vai pārdošanu.

Šis nav padoms

Šo mārketinga komunikāciju ir sagatavojis Luminor PPD kā vispārīgu informāciju, un to nevar uzskatīt par investīciju lēmuma vienīgo pamatu. Tā nav uzskatāma par personīgu ieteikumu attiecībā uz konkrētiem finanšu instrumentiem vai stratēģijām. Luminor neuzņemas atbildību par to, kā mārketinga komunikācijas satura saņēmēji to izmanto.

Ja šī mārketinga komunikācija ietver rekomendācijas, tās nav uzskatāmas par objektīvu vai neatkarīgu tajā aplūkoto jautājumu skaidrojumu. Šis dokuments nav uzskatāms par personīgo investīciju padomu, un tajā nav ņemti vērā individuālie tā saņēmēju finanšu apstākļi vai mērķi. Šeit aplūkotie vērtspapīri vai citi finanšu instrumenti var nebūt piemēroti visiem investoriem. Investors uzņemas visus zaudējumu riskus saistībā ar investīciju. Luminor iesaka investoriem neatkarīgi novērtēt katru emitentu, vērtspapīru vai instrumentu, kas šeit aplūkots, un konsultēties ar neatkarīgiem padomdevējiem, ja, viņuprāt, tas ir nepieciešams.

Šajā dokumentā iekļautā informācija nav uzskatāma par padomu saistībā ar nodokļu sekām, ko rada konkrēts investīciju lēmums. Šeit nav sniegts izmaksu un maksu novērtējums attiecībā uz konkrētiem investīciju produktiem. Katram investoram ir pašam jānovērtē nodokļu un citas sava ieguldījuma finansiālais priekšrocības un vājās vietas.

Informācija par risku

Risks, kas saistīts ar ieguldīšanu konkrētos finanšu instrumentos, tostarp tajos, kas minēti šajos dokumentos, kopumā ir augsts, jo to tirgus vērtību ietekmē daudz dažādi faktori. Investīcijas vērtība un tās ienākumi var katru dienu mainīties svarīgu ekonomisko tirgus izmaiņu (tostarp tirgus likviditātes izmaiņu) dēļ. Šeit iekļautās informācijas nolūks nav prognozēt faktiskos rezultātus, kas var būtiski atšķirties no šeit atspoguļotajiem. Pagātnes rādītāji ne obligāti liecina par nākotnē sagaidāmajiem rādītājiem. Izpētot atsevišķus finanšu instrumentus, investors var zaudēt visus vai daļu savu ieguldījumu.

Svarīga informācija par risku saistībā ar investīciju produktiem un investīciju pakalpojumiem ir pieejama šeit.

Interešu konflikti

Lai izvairītos no potenciāliem interešu konfliktiem, kā arī pārvaldītu personīgo konta darbības un/vai iekšējo tirdzniecību?, Luminor darbiniekiem ir jāievēro iekšējos noteikumus par saprātīgu ētikas kodeksu, nepublicētu pētījuma materiālu un personiskā konta darbību?. Iekšējie noteikumi ir sagatavoti atbilstoši spēkā esošajiem likumiem un attiecīgajiem rūpniecības standartiem. Luminor atlīdzības politika nerada saikni starp ienākumiem no kapitāla tirgu aktivitāti un atsevišķo darbinieku atlīdzību.

Mārketinga komunikācijas pieejamība nav saistīta ar veikto darbību summu vai to apjomu.

Šis materiāls ir sagatavots atbilstoši Luminor interešu konfliktu politikai, ko var aplūkot šeit.

Izplatīšana

Šo mārketinga komunikāciju nedrīkst nodot vai izplatīt Amerikas Savienotajās Valstīs vai Kanādā vai to teritorijās vai piederošajās teritorijās, un to nedrīkst nodot ASV vai Kanādā dzīvojošai personai. Dokumentu nedrīkst dublēt, reproducēt un (vai) izplatīt bez Luminor iepriekšējas rakstiskas piekrišanas.